Flywheel(フライホイール)と大企業のDXの摩擦

世の中に色々な会社がある中で、この会社はどのようにフライホイールを回しているか、はたまは何がボトルネックで回っていないのか、フライホイール視点で会社を観察してしまう癖があります。

これまでフライホイールを回しているようなTech giantであるGoogleで端くれですが働いていた経験、Google時代はありがたくもNetflixの日本ローンチの際にNetflix専任担当としてマーケティングやテクノロジー支援をさせてもらい、NetflixやGoogle本社と深く仕事をさせてもらい感じたTech企業の原体験。Datoramaやセールスフォース時代もB2Bとしてのフライホイールは感じました。

2020年からは老舗の製造業であるパイオニアで働き、周囲でも他社の製造業の方との交流も増え、製造業の中からの視点も徐々に見えていました。あくまで原体験と一般例、いくつかの参考記事から自分なりに咀嚼したこと、いずれ自社でも自社なりのフライホイールを回していきたいな、と思い、少し整理してみた記事です。

以下は2019年の記事ですが、ご存知の方も多いと思いますが、Amazonが2001年あたりからこのFlywheel Effectを発見したと言う。以下のフライホイールはジェフ・ベゾス氏によるラフなスケッチだったそうです。

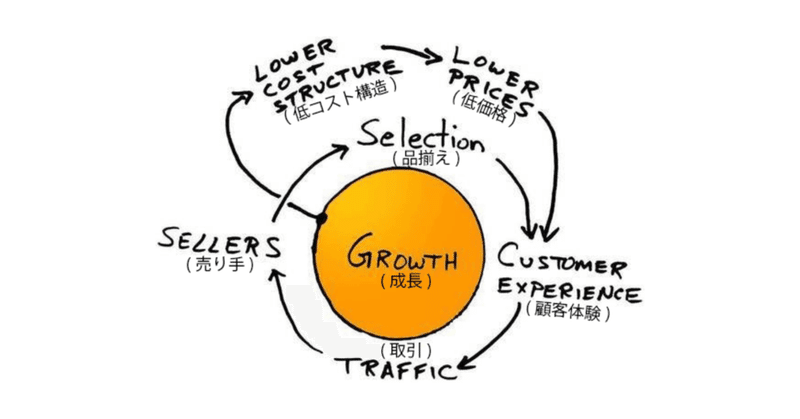

フライホイールとは、日本語では「弾み車(はずみぐるま)」あるは「勢車(せいしゃ)」と呼ばれ、回転エネルギーを効率的に蓄えるように設計された機械装置である。

まず、低コスト構造でビジネスを始めることで、商品の低価格化を実現し、顧客の満足度を高めます(=「顧客体験」)。満足な買い物ができた顧客は再び買い物をするので、全体として取引量が増えます。すると参入する売り手が増えるので、品揃えが充実します。結果的に、顧客満足度はさらに高まることになります。あとは「取引増→売り手増→品揃え増→顧客体験向上」が1つのサイクルとして回り続けるというわけです。

わかっとるわいという話かとは思いますが、昨今はAmazonに限らずGoogleなどのTech giantはコンシューマー向けサービス(EC、エンタメ、検索、Map、etc)で多くのユーザーやデータ、インターネット帯域などの”Traffic”を獲得し、コンシューマー向けビジネスのそれぞれのフライホイール(弾み車)を更に加速させ、更には法人向けサービスのフライホイールもコンシューマー向けサービスのTrafficがあるが故にAWS(Amazon Web Services)やGCP(Google Cloud Platform)で更なる躍進を遂げる、テレコズム時代の戦い方の象徴である。

Trafficがあると、顧客体験を最善にしていくための、αやβ版思想や顧客体験を向上するためのフィードバックループが可能になり(そもそもその思想がないケースが多いですが)、単一ビジネスでのデータ活用に留まらない、ビジネスグランドデザイン(コンシューマーと法人向けが適切な繋がりをしている等)がAWSやGCPを生み出すまでになってくるかと。

Adobe、Microsoft、Netflixや日本で言うとリクルート等は元々は売り切りビジネスだったところを、単なる"サブスク"や"SaaS"や"デジタルビジネス"と一言で語り尽くせない、フライホイールのようなビジネスモデルへと変革を遂げた。

以下の記事にはWalmart、Google、Microsoft、Netflix、Uber、Atlassian、Door Dashの例がまとまってます。

ちなみに、Amazonの決算の中のAWSの変遷を少し見てみると、

FY18のAmazonの合計収益と各事業セグメントの比率。2019年の「Visual Capitalist」のサイトで、Amazonの収益構造の円グラフが掲載されており、$232.9BのうちAWSは11.0%。

FY19はAWS(以外も)の売上比率が向上しているのが注目です。$281BのうちAWSは12.5%。つまり一年で$25Bから約$35Bへ伸ばしてます。

AmazonやGoogleレベルになるとフライホイールがとんどん連なってネットワーク効果やSMACIT(Social, Mobile, Analytics, Cloud, IoT)、規模の経済、ブランディング、採用力なども様々が適切に作用し、以下のような状態になる。大手企業や製造業はそれぞれ個別のホイールはあるかもしれないが、それら1つ1つもフライホイールになりづらければ、それぞれが連なったフライホイール郡となるのは容易ではない。

昨今、多くの企業がプラットフォームビジネス、データビジネス、アプリマーケット構想、等々のDXの実現を目指すが、実際は縦割り組織になっていたり、それぞれでの収益構造、データマネジメントやExperienceでビジネスを個別で捉えてしまい、ビジネスのグランドデザインを作るのが安易ではないのが実情です。大手企業のデータプラットフォーム構想やエコシステムなどビジネス構想を散見しますが、社内の様々なユースケースやアセットがパワポ1枚にまとまってはいるが、実際にデータが裏で繋がっていなかったり、フライホイールの本質的なビジネスグランドデザインやアーキテクチャというと実情は異なる。実際に様々な大手企業と話していてもそのようだ。

各社様々な事情があると思います。

大手企業(特に製造業)特有の重くのしかかる製造原価や設備投資があるが故に、フライホイールのビジネスモデルは理解はできるが実現するにはなかなか容易ではない

故にフライホイールを実現するためのLand&Expandが難しい組織構造、文化、利益構造

低コスト構造でビジネスを始めることで、商品の低価格化を実現し、顧客の満足度を高めます(=「顧客体験」)からの、「取引増→売り手増→品揃え増→顧客体験向上」が1つのサイクルとして回り続けるというサイクルが容易ではない。比較的高価格→取引数もデータビジネスとしては多くはない→品揃え(SKU)多くなるかもしれないが顧客体験やデータを統合的に活用する構造ではない、こういった会社は多いと思います。

組織横断部門、全社組織を作ってもEND TO ENDの責任があるわけではないのでフライホイールを回しづらい(END TO ENDとは戦略・企画・LPといった上流から、マーケティング・セールス・カスタマーサポートのフロントサイド、開発、データ、知財、人事、業務IT、広報などのバックサイドやコーポレートサイドなどの各種実行責任のある組織)、結果的に遠目で見ると縦割組織である。

”張りぼて”とは異なる、ビジネスグランドデザインを描き、そしてそれをExecutionするCapability

関係者が多すぎるが故のオーケストレーションや指示系統、実行責任まで持つ難易度の高さ

それぞれ頑張ろうとするが故の、個別最適で動いている分散した遠心力(オーケストレーションの逆)

現状に不満や変化の必要性を感じていない無意識な重力(反対勢力の方がまだわかりやすい)

資本コストを強く意識するが故の、EBITDAや営業利益がプライマリーすぎる指標。それ以外の指標の株主理解含め

老朽化したシステムやビジネスルール、慣れ親しんだマインド含めた、フライホイールを回す際には重いダンベルや大きな摩擦を持った状態

フライホイールをどんどん大きいくしていくための、10年、20年コミットメントし続ける経営体制、人事制度

etc…

言うは易しですが、フライホイールの回転速度を上げ、摩擦を減らし、フライホイールを大きくし、更には複数のフライホイールを作って、それぞれが適切に回る状態。

近々気が向いたら、マーケティング、セールス、カスタマーサポートなどのフロントサイドやExecitionに関わるフライホイールについても触れたいと思います。

以下のような新規事業や日々の習慣におけるスタンスも大事になります。

この記事が気に入ったらサポートをしてみませんか?