度重なる行政指導に揺れるLINEヤフーを財務諸表から読み解く

LINEヤフー、揺れていますね。

資本の半分にNAVERという韓国企業が入っているせいか一部でかなり嫌われています。

かと思えば数多くのサービスを提供していたり、LINEのユーザー数が人口の過半数を余裕で超えていたり、PayPayの利用者数もとても多かったり…

そんな清濁併せ持つLINEヤフーを2023年度Q3の財務諸表から暴いてみましょう。

[!注意]

今回の記事は以前に書き溜めていたものなので体言止めばかり使っていたりで読みにくいかもしれませんが、ご了承ください。

最初に総括

市場の基調から見るとそんなによいとはいえず、もう少し成長が必要

ただしPayPayやLINE公式アカウントなど一部勢いがあるものもあるので期待

このときは行政指導の影響を何も受けていないので今後に注目

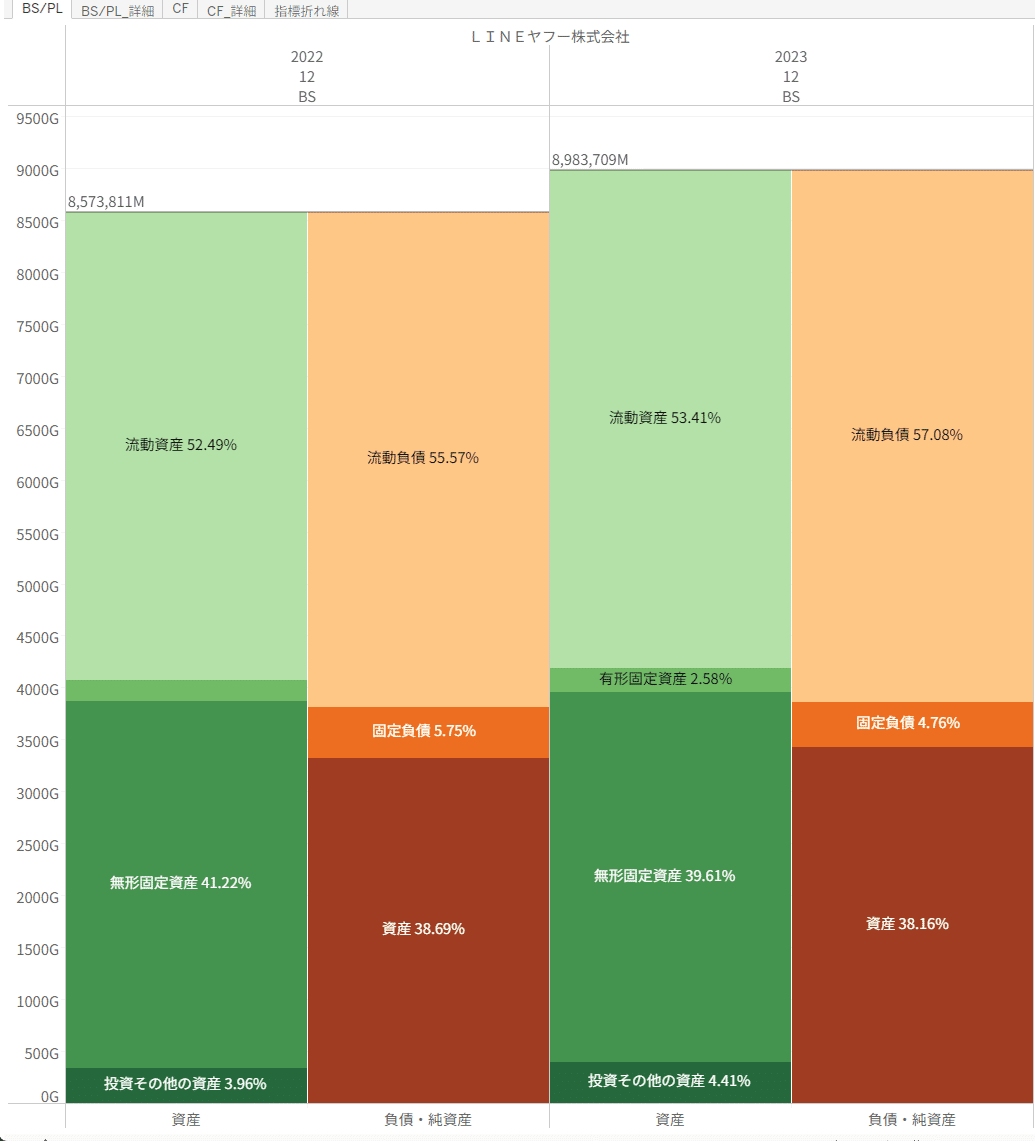

BS

注目ポイント

資産

全体としては前年同期比4.6%増

流動資産の`カード事業の貸付金`が主にクレジットカード事業の取扱高増加により増加

流動資産の`銀行事業の有価証券`がPayPay銀行の資金運用による有価証券の取得・売却等により増加

負債

全体としては5.4%増

流動負債の`営業債務及びその他の債務`が主にPayPayの加盟店に対する未払金の増加およびユーザーからの預り金の増加により増加

流動負債の`銀行事業の預金`が顧客からの預金の増加により増加

資本

全体としては3.3%増

`利益剰余金`が配当の支払いによる減少があったものの親会社の所有者に帰属する四半期利益の計上による増加により増加

`その他の包括利益累計額`が主に円安の影響に伴う在外営業活動体の換算差額の増加により前連結会計年度末と比べて増加

まとめ

PayPay系が(引き続き)増加の要因となっている(そもそも銀行系のBSは膨らみがち)

PL

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!