聞こえてきた「資金繰り」の "悲鳴" 。ー もう "お金” や "銀行" が「真ん中」ではない。

1/13 FRB調査:”準備預金が居心地の悪い水準にまで落ち込んだ場合”

①無担保調達市場での借り入れ

②ブローカー預金の活用

③譲渡性預金(CD)発行

④連邦住宅貸付銀行(FHLB)からの借入(国内銀行の大多数)

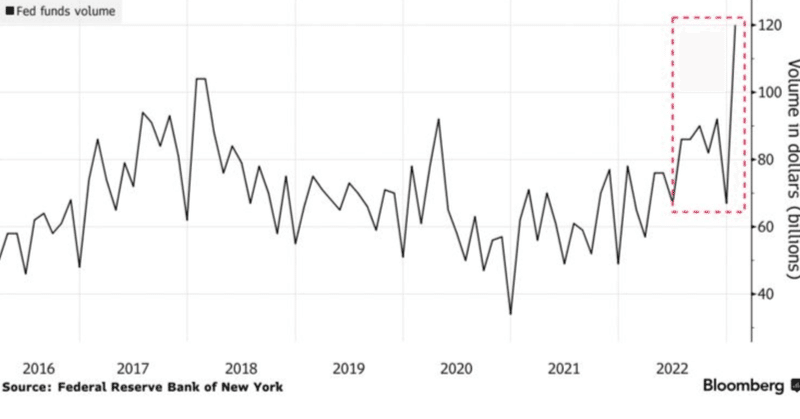

アメリカの*FF市場での取引が急増している。QE(量的緩和)の影響で1,000億ドル以下に減っていたが、QT(量的引締)、「利上げ」により銀行の「資金繰り」がタイト化。直近の取引高が急増し1,200億ドル(≓15.6兆円)を超えている( ↑ 標題グラフ)。

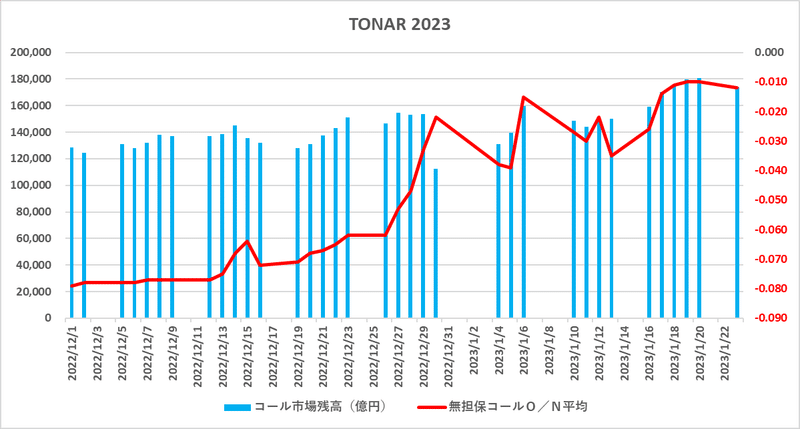

*日本なら「無担保コールO/N」がこれにあたるが、実は同じ様な展開を見せている。リーマンショック(2008)前には25兆円もあった市場残高がQE、「バズーカ」で一時5兆円まで急減。それが2021年からの 「お先に!」 ー 着々と進む日銀による「ステルス・テーパリング」。|損切丸|note 以降着実に増え、現在は20兆円規模まで回復している ↓ 。

FF市場の主な貸し手はFHLB(連邦住宅貸付銀行)。「利上げ」による金利上昇で余剰資金を同市場に積極的に振向けている。一方借り手側は国内銀行のシェアが2021年の5%近辺から25%に拡大。1/13にFRBが行った調査結果 ↑ でも、今後更なる取引量の増大が見込まれる。

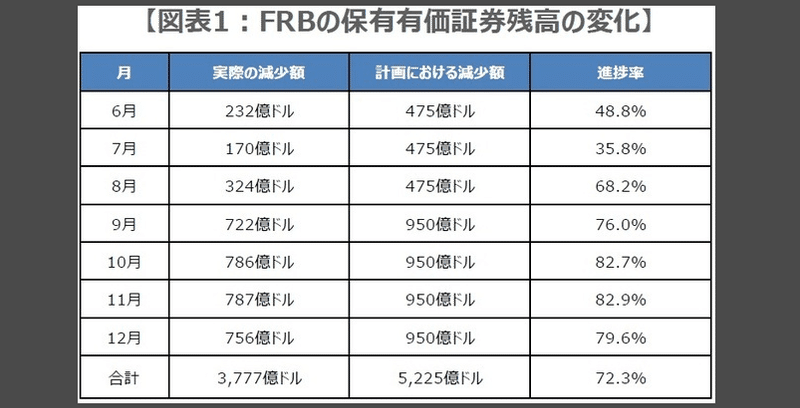

背景にあるのはQTの進展である。

毎月▼950億ドル(≓12.3兆円)を目指して開始したQTだが、さすがに開始当初はマーケットの影響を見ながら慎重に行われてきた。だがここにきて「お金」の回収ペースを上げている。市場からドルは吸上げられ、市中銀行の「資金繰り」がショート(不足)気味となってきた。

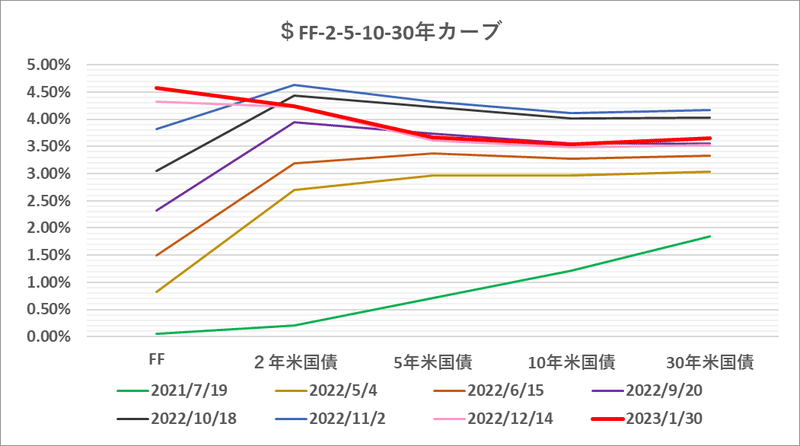

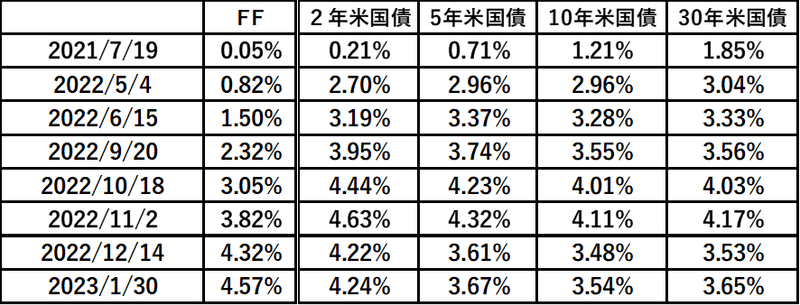

現在FFレートは@4.32%程度≓政策下限金利@4.25%+0.07%で推移しているが、**銀行のショートが更に深くなると「流動性プレミアム」は現在の+7BPから拡大して政策上限金利の@4.50%に近付いていく。これも「スティルス利上げ」と考えていい。

**更に付け加えると、2008年以降、銀行は過度の短期資金調達を厳しく規制されており、資金ショートをコストが安いO/N(1日物)に依存できない。当然3~6ヶ月物等のターム物や、場合によっては5年、10年の社債発行の必要に迫られる。これも金利市場にとっては「スティルス利上げ」。

この「資金繰り」に迫られる感じは、担当したものでなければ分かり難いが、「デフォルト」=破綻、倒産と背中合わせでもあり、経験が無いとかなり心理的にも追い込まれる。特にこの10年強、銀行はジャブジャブに「お金」が余っており、短期資金市場で調達などしなくて済んだ。その状況が変ることの意義は大きい。

厳しく言えば随分楽していたわけで、銀行を取り巻く環境は激変。だから ♪ 地獄へ道連れ ♪ - @3.40%割れの10年米国債金利が示唆すること。|損切丸|note でアメリカ、ひいては世界経済を "人質" にとって「利下げ」を強要するようなアクションに出ている。

まさに 世界は「過剰流動性」中毒。ー 「テーパリング」(薬抜き)は並大抵ではない。|損切丸|note なわけだが、既に 「銀行」主導型経済の "終わり" - "周回遅れ" の日本はぐるっと回って先頭に?|損切丸|note を迎えており、社会に対する銀行の影響力は失せている。

ウォール街を中心に何でもかんでも売買に変えてボロ儲けしてきたが、その限界は近い。フィンテックの発達などで世の中全体で「銀行」を必要としなくなってきている。

果たして銀行の思惑通りになるか。実はCPIに気になる動きも出てきた。

資源国のオーストラリア(+7.3%→+7.8%)やヨーロッパで比較的「インフレ」の落ち着いているスペイン(+5.7%→+5.8%)で直近発表のCPIが下がるどころか上げている。まずはユーロ債にショックが出たが、主たる原因は「人件費」の高騰。原油やガスの価格が下げている中での反転上昇だけに厄介極まりない。

仮にアメリカで同じ事が起きたら...。 米CPIの ”反転リスク” 。ー 令和版 ”ゴルディロックス” 経済の落とし穴。|損切丸|note は意識せざるを得ない。1月CPIの発表は2/14だが、その前に2/1FOMCで何らかの示唆があるかもしれない。2/3には雇用統計も発表される。

これは30年前に邦銀でも起きた事だが、自分達の影響力の低下に気が付いていない(というより受け入れられない)。LTCM破綻(1998)やリーマンショック(2008)で政府が救済してしまったため、米銀行界に深刻で悪質な「モラルハザード」(倫理感の欠如)が蔓延している。さすがに邦銀勢は自信喪失状態だが、今の米国債の「逆イールド」を見ていると米銀にはまだまだ "傲慢さ" が残っている。

「資金繰り」がタイト化する中での金利低下には元・担当者として違和感を禁じ得ない。2023年内の「利下げ」開始が前提で株もFXも成り立っている相場だけに「資金繰り」の "悲鳴" は不気味。「黒い白鳥」や「灰色のサイ」が出てこなければ良いが…。

”どうせFRBが何とかしてくれる”

こういう「モラルハザード」がマーケットには満ち溢れている。だが「インフレ」が収まらない限り中央銀行は「金融緩和」には転じられないし、***もう "お金” や "銀行" が「真ん中」ではない。日本も同様だが、今後は180度視点を変えて相場を見ていく必要がある。

***逆説的だが、価値が下がっているからこそ 日本人はもっと「お金」に拘っていい。 ー 「清貧思想」の呪縛からの開放。|損切丸|note。金利が上がっているのが何よりの証拠であり、利息も付かない「銀行」に預けるよりもっと有効な使い方を考える時に来ている。

この記事が気に入ったらサポートをしてみませんか?