米CPIの ”反転リスク” 。ー 令和版 ”ゴルディロックス” 経済の落とし穴。

”ゴルディロックス” =『三匹の熊』の童話からの喩え。ゴルディロックスという名前の少女が三種のお粥を味見したところ、熱すぎるのも冷たすぎるのも嫌で「丁度良い」温度のものを選ぶ。発達心理学や生物学、 経済学、工学などで「丁度良い程度」という状態を示す。

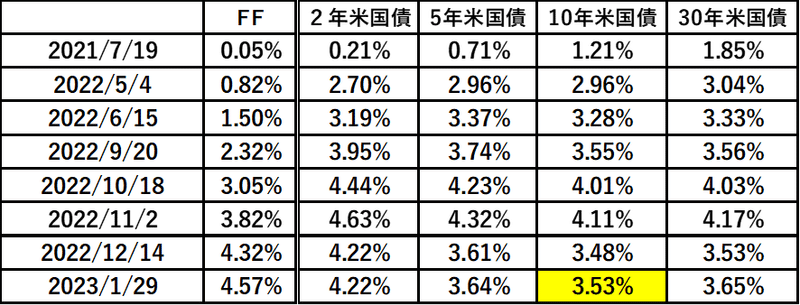

2/1のFOMCを控えて神経質な動きを見せる米国債市場。金利水準で言えば10年@3.50%を挟んである程度「固定収入」=Fixed Income を確保する動きと金利反転を見込むショート筋(売り)の間で揉み合いとなっている。

いわゆる ”ゴルディロックス” =「適温相場」となっており:

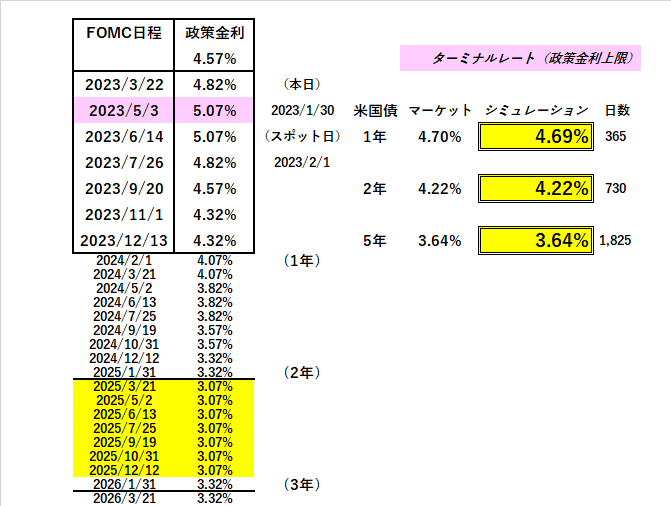

①2/1以降+0.25%へ「利上げ」幅圧縮

②2023年央以降の「利下げ」開始

③2024~2025にかけて政策金利が@3%まで低下

金利市場関係者は当然認識しているが、考え得る限り「最高の金融環境」を前提として現在の相場が成り立っている。昨年悲惨だったナスダックや中韓株は年初来軒並み+8~10%反発しまさに「適温」。もっと悲惨だったビットコイン(BTC)に至ってはもう+40%越え(但し、2021年終値比では未だ▼15~26%、BTCは半値戻しに過ぎない)。

2022年に酷い目に遭った投資銀行やヘッジファンドの意気込みは判る。スタートダッシュの1月ぐらい良い気分でいたいだろう。

だが2023年相場は始まったばかりだ。

大事なのはやはりFRBの意向。2/1の+0.25%「利上げ」は「既定事項」として、今後本当に迅速な「利下げ」に転換するのか?

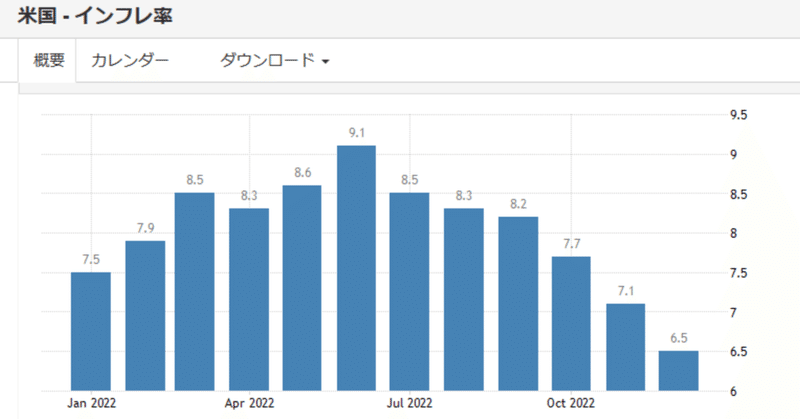

筆者も想像に難くないのは米CPIの ”反転リスク” ( ↑ 標題添付)。2022年6月の+9.1%から12月+6.5%まで下げてきたが、TIPS(米物価連動債)↓ が指し示しているのは+2.3%程度。これがちょっとでも上向いたらどうなるのか? 想像するとちょっと怖い。

この点についてはFRBメンバーが度々警鐘を鳴らしているが、今回のFOMC後にどういう声明、記者会見が出て来るか、大いに注目される。

やはり最大の障壁は 「雇用の壁」- 蘇る ”1994年の悪夢” 。|損切丸|note。今の「逆イールド」は米経済の ”リセッション” 入りを前提としているが、どうも現場から聞こえてくる声はそこまで悲観的ではない。特に雇用については引き続き強い需要が見られ、ベビーブーマー▼4,000万人の ”穴” は伊達ではない。2/3発表予定の雇用統計である程度状況がわかるだろう。

「金利」から離れ始めた「ドル」「米株式市場」。|損切丸|note でも少し触れたが、米国債と米株式市場の「シーソーゲーム」は終わりを迎えつつある。今や「金利低下」は「景気悪化」→「株売り」の材料ともなり得るし、逆に「株価下落」→「景気悪化」→「米国債買い」ともなり得る。既に*「金利相場」の中味は2021~2022年とは大きく異なる。

*何せほんの3年前には0.5%程度しか無かった10年米国債金利は@3.5%を上回り、「お金持ち」の中にはある程度「金利」に投資する動きが出てくる。これが今の ”ゴルディロックス” の源泉となっている。

さて、このアメリカを1年遅れで追いかける日本。

特に変化が顕著なのは企業経営の転換 ↓

・「デフレ」時代 「値下げ」→「人件費引下げ」→「雇用悪化」

・「インフレ」時代 「人材確保」→「人件費引上げ」→「値上げ」

最近業績が良くなっている企業は総じて「人材投資」が上手くいっている。3年以上前に「インフレ」「スタグフレーション」をトップの柳井氏が予見していたファーストリテイリングなどは既に ”準備” が出来ており、最高+40%の「人件費引上げ」はいわば "想定通り"。他のファミレスに先んじて「値上げ」路線に舵を切っていたロイヤル同様、他社を引き離している。

今国内で続々と起きている「値上げ」は「人材確保」のための原資を得るため。「円安」等による ”コストプッシュ” は副次的なものに過ぎず、この流れはアメリカ同様そう簡単には潰えない。本丸は「人」。「値段」で勝負しようとする企業は苦しくなる。

こういう社会背景を知れば、グローバル投資家にとって本当に ”ゴルディロックス” なのは日本ではないのか。日銀総裁が替わるとはいえ、将来予想される「利上げ」もせいぜい+1.5~2.0%程度。彼らにしてみれば脅威にすらならないし、株価も不動産価格も世界的にはまだまだ割安だ。

唯一 "ブラックスワン" があるとすれば「JGBの暴落」。ドル円の動きと合わせ注意深く見守っている。何せ「不思議の国・日本」。過去に何度も "煮え湯" を飲まされているだけに、慎重になるのもまあ当然だろう。

まさか ”卯年は跳ねる” なんて相場格言も知らないだろうし、12年周期で4番目の運用成績、なんてデータも信用しないかもしれない。だがアメリカの ”ゴルディロックス” が崩れた時、強力なオルタナティブ(代替投資先)になるのは間違いない。そういう視点で日米の国債市場を注視していきたい。

この記事が気に入ったらサポートをしてみませんか?