フォローしませんか?

シェア

損切丸

2020年8月10日 16:16

「損切丸」では元・金利の専門家として「実質金利」の考察を続けている。特に表に出にくい「物価要因」をCPI(消費者物価指数)、「信用リスク」をCDS(Credit Derivative Swap)を元に「実質金利」を算出している。 これが「コロナ前」の1月はこう ↓ だった。 ほんの半年前、主要8カ国の「実質金利」は@▼0.75%~▼2.03%で全てマイナス金利。つまりどの国も低金利政策を

2020年8月25日 22:02

6月 1,265億ドル - 20年ぶりの高水準。 7月 986億ドル 8月 655億ドル - 10年ぶりの高水準 ↑ 企業が世界で新規株式公開(IPO)やハイイールド債発行等で調達した金額は6~8月で2,906億ドル(約30.8兆円)にも上り、記録的なハイペース。お金が溢れかえっている現状、安く仕入れておきたいのだろう。 特になりふり構わぬFRBの資金供給姿勢が目に付

2020年8月26日 19:23

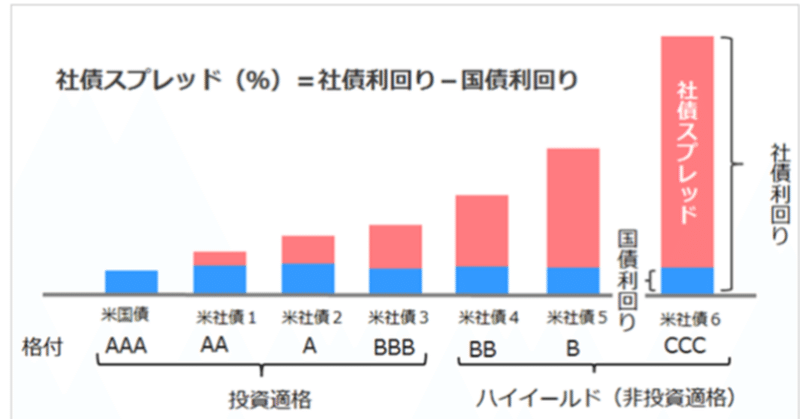

各国の「実質金利」=「名目金利」-「物価上昇率」-「信用リスク」を追ってきた「損切丸」だが、ここにきて明確なトレンドが生まれつつある。 「信用リスク」の指標であるCDS(5年)。今年の3月のように株価が急落して「ヤバい」感じになるとスプレッドが拡大して国債などの金利を押し上げる。これも「金利」の一面には違いないのだが、一般に言われる物価や景気に連動した「金利」とは違う動きとなり、その区別がつ

2020年8月29日 15:08

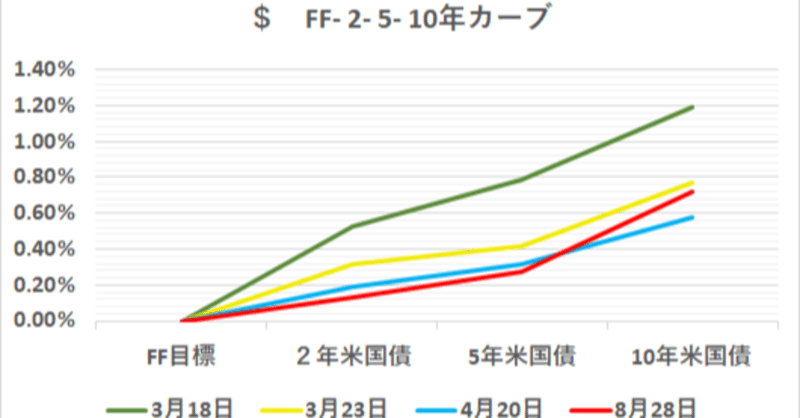

パウエルFRB議長の「インフレ容認発言」から1日、一時@0.80%近くまで上昇していた米10年国債金利も@0.72%まで低下するなど動きが出てきた。良い機会なので今回は少し専門的なことを突っ込んで書いてみよう。 「コロナショック」で株価が急落した3月から現在に至るまで、4日をポイントに取って動きを解説してみよう。 3月18日 ー 市場にショックが起きて、銀行、企業、投資家などが手元現金を