溢れかえる「お金」は一体どこへ向かうのか?

6月 1,265億ドル - 20年ぶりの高水準。

7月 986億ドル

8月 655億ドル - 10年ぶりの高水準

↑ 企業が世界で新規株式公開(IPO)やハイイールド債発行等で調達した金額は6~8月で2,906億ドル(約30.8兆円)にも上り、記録的なハイペース。お金が溢れかえっている現状、安く仕入れておきたいのだろう。

特になりふり構わぬFRBの資金供給姿勢が目に付く。ジャンク債購入や直接貸出に乗り出すなど従来の「中央銀行」の枠を超えている。「画期的」といえば聞こえがいいが、「勝負に出た」というのが筆者の感想だ。デフォルトリスクを顧みない緩和措置は最早「財政」の領域に入っている。

今後に関して、マーケットでは「インフレ派」と「ディス・インフレ派」で意見が真っ二つに割れている。ここでは世界経済の中心であるアメリカを例にとってそれぞれの意見を考えて見よう。

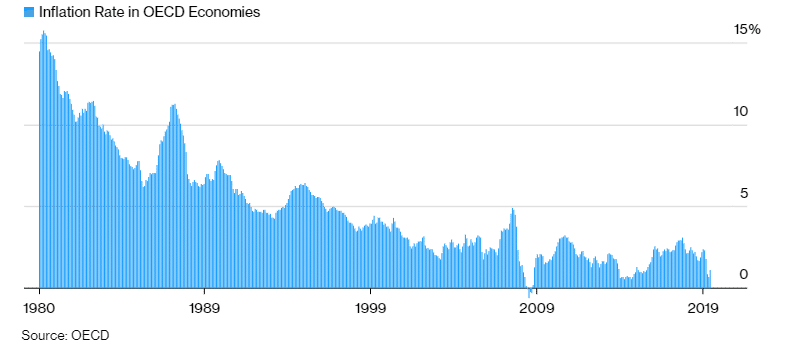

この40年のOECD諸国の物価推移。 ↓

40年間、大きなトレンドとして物価抑制傾向が続いている。問題は今回のような未曾有の危機を経て、この傾向が更に進むのか、それとも反転するのか、である。

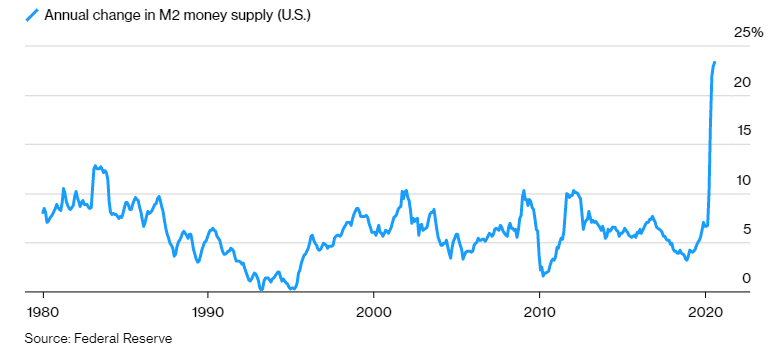

ここでアメリカのマネーサプライ(M2)を見てみよう。

当然だが凄まじい上昇率で、これに真っ先に反応したのがアメリカの株式市場だ。NYダウが急落前の株価を回復し、「コロナ危機」の恩恵を受けるオンライン銘柄が揃うナスダックに至っては連日高値を更新している。

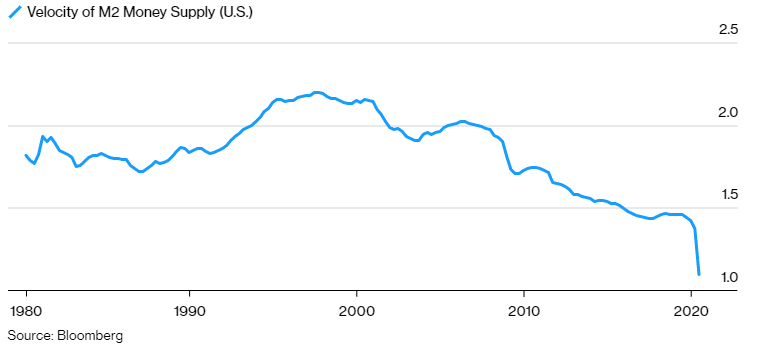

これに対し「ディス・インフレ派」は貨幣の「流通速度」(Velocity)低下を指摘している。 ↓

つまり貨幣の流通量は増大しているが、市場を巡る速度が落ちているため*インフレにはならないとする考え方だ。「コロナ前」は1.5~2.0回転していた「お金」は現在1.0回転しか回っていない。

*実際発表された米国の消費者物価指数(CPI、Consumer Price Index)を見ると、一時期大きなマイナスに振れていたが直近では年率+1.0%まで戻している。この程度ではインフレとは呼べない、とも取れるし物価が急激に上昇しているとも取れる。ある意味「都合の良い」数字だ。

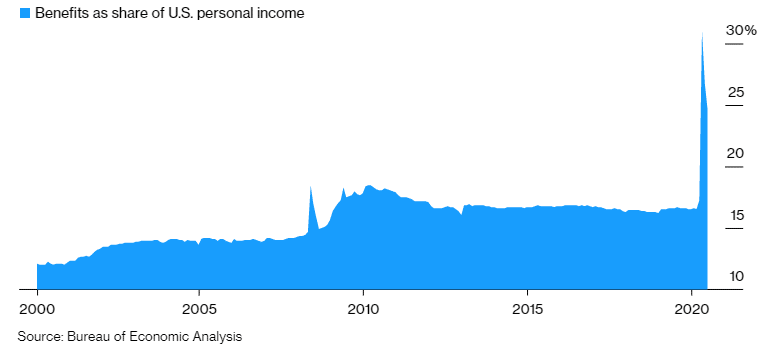

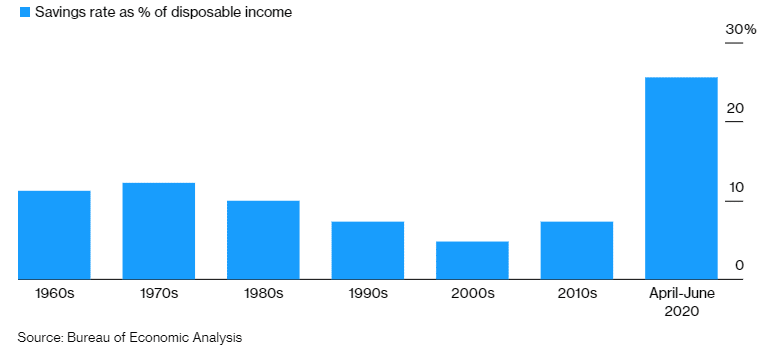

それから家計に対する財政支援の影響についても意見は割れている。 ↓ は家計が受け取る財政支援額。当然もの凄い上昇率だ。

これが消費に回り需要が喚起されると見るのが「インフレ派」。それに対し、このところの家計貯蓄の増加を主張するのが「ディス・インフレ派」。

これはより「日本人的」であり、我々には理解しやすい。しかし**アメリカ経済を先読みするには、彼らの特性を理解する必要がある。

**原油価格が@100ドル/バーレルを突破した時にNYの同僚とした話が印象的だった。さすがに@100ドルを超えた時は東京もNYも交通量が激減。その後@70ドル台ぐらいまで落ち着いたので「車」をどうするのか、聞いてみた。てっきりプリウスなどのハイブリッド車、という答えを筆者は期待していたが、答えは全く逆 → 「ガソリンをガンガン使うピックアップトラックを買う」。来るリスクに備えようとする日本人に対し、アメリカ人の反応はより「直線的」だ。「農耕民族」と「狩猟民族」の違いだろうか。

一時期「欧米の日本化」という議論が盛んだったが、このインフレ論争もそれに近いものがある。株価の反応を見ていると、”「お金」はあるだけ使ってしまうアメリカ人” は変わっていないように見えるのだが...。そういう意味では「インフレ派」に分があるように筆者には映る。

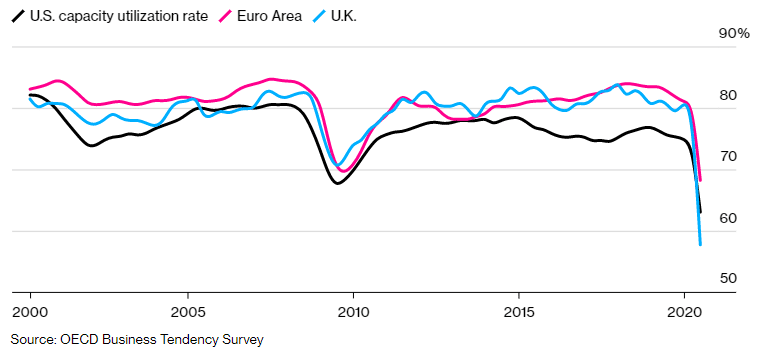

製造業の「供給余力」についても議論がある。↓ は設備稼働率を示すグラフだが、「コロナ危機」で当然急落している。

つまり余剰設備が残る限り需要増には対応できるはず、というのが「ディス・インフレ派」の主張。だがこれには疑義がある。バブル後の日本のように「ゾンビ企業」を残すような政策運営をすればそうなるかもしれないが、アメリカは基本 "Crash & Build" の国である。これだけ需要が急減すれば余った設備は早急に廃棄するだろう。実際シェールガスプラントなどで破綻したところが出ている。

それからもう一つ大事な変化が各国の「自国生産主義」への転換だ。そういう意味では単純にコスト基づく工場や供給施設の取捨選択ではなく、安全保障のコストを含めて ”高い” 自国工場を残すようになるだろう。

そう、この影響をまともに食らうのは「世界の工場」中国だ。確かに余剰設備は中国に大量に残るが、世界経済が正常化してもその稼働率は上がらない。代わりに各国の「自国設備」が稼働するわけだが、おそらく急激な需要増に追いつけず、おまけに製造コストも高く「インフレ的」だ。

40年間に渡りインフレが抑えられてきたのはグローバリゼーション、とりわけ「世界の工場」中国からの安い商品供給が鍵だった。その構造が今変わろうとしている。これは大きな時代の転換点といっていいだろう。

向こう1年~1年半は景気の停滞、雇用の悪化等の景気下振れ要因から賃金低下、消費減退などデフレ的な現象が続くかもしれない。しかしその後起こるであろう "Crash & Build" と「自国生産主義」を考慮すると、これまでと全く違った光景が広がるのではないか。

加えて債務の膨張した主要国政府のほとんどは「インフレ志向」だ。日本単独の「異次元緩和」ではなしえなかった事を世界中が足並み揃えて実現の方向に向かうと筆者は見ている。

では仮に「インフレ策」が失敗して「デフレ」に陥ったらどうなるか?

それは世界各国のデフォルト回避のための債務再編に繋がるため、着地点は皮肉にも同じ法定通貨価値の暴落となる(e.g. 第一次大戦後のドイツ)。簡単に言うと「借金の棒引き」だ。物の価値そのものは変わらないかもしれないが、その尺度となる「通貨」が壊れてしまっては元も子もない。庶民の収入が上昇しないまま「スタグフレーション」となる可能性が高い。

考えたくもないが、事態がそこまで深刻化したら戦争が起きるかも。人間界も所詮「弱肉強食」。それは歴史が証明している事でもある。やはり筆者には今のところ「お金」=法定通貨の価値が今後上がる要因は見当たらない。不必要に「現・預金」を抱え込むのはやっぱり怖い。

この記事が気に入ったらサポートをしてみませんか?