新しい家計簿”家計の貸借対照表”(簡易版)

日本はこの30年間賃金がほとんど上がっておらず、世界各国と比較して相対的に低下しています。しかしその間には税金や社会保険料の国民負担が増えており、可処分所得(所得の中で自由に使える分)が減り続けています。また昨今は世界的な物価上昇の流れが日本にも波及し始め、身近なものが値上がりしてきて、さらなる家計の悪化が予想されます。

こうした中で「自分の家計は今後大丈夫なのだろうか?」と心配されている方も多いと思います。住宅ローンも多く残っていて、今後返済のめどが立つのかといった悩みを持っている方もいらっしゃるかと思います。そこで今回は簿記3級に合格した私から、新しい家計簿として「家計の貸借対照表」というものを紹介します。

貸借対照表とは

そもそも貸借対照表とはどういったものなのでしょうか。

辞書で引くと次のような意味が出てきます。

【貸借対照表】

損益計算書・キャッシュフロー計算書とともに財務諸表の中心をなすもので、一定時点における企業の財政状態を明らかにするために作成される計算書。すべての資産・負債・資本の有り高を記載し、一覧できるように表示したもの。バランスシート。B/S。

本来は企業の財務状態を見るために作成されるものですが、家計にも応用できます。太字にした部分が貸借対照表を要約していますので、これに沿って説明していきます。

”家計の貸借対照表”の作り方

ここから本題です。貸借対照表は左右対称になった表であり、左側には「資産」・右側には「負債」「純資産」を記載します。そしてここが大事なのですが、貸借対照表は左右の合計金額が必ず一致します。金額が合わなければ、どこかに計算ミスがあると考えてください。

今回紹介する”家計の貸借対照表”には以下のようなものが記載されます。

まず「資産」ですが、ここには現金や預金、電子マネーやポイントの残高といった現預金または換金性の高いものの残高を集計します。また投資をされている方は各有価証券の評価額も資産に含めます。

次に「負債」にはクレジットカードの口座引落予定額やローン残高が入ります。また学生時代に返済型の奨学金を借りている人は、その返済残高も負債にカウントします。

「純資産」は文字通り「資産(グロス)」から「負債」を引いたネットの資産を記入します。

これで貸借対照表の作成は完了です。

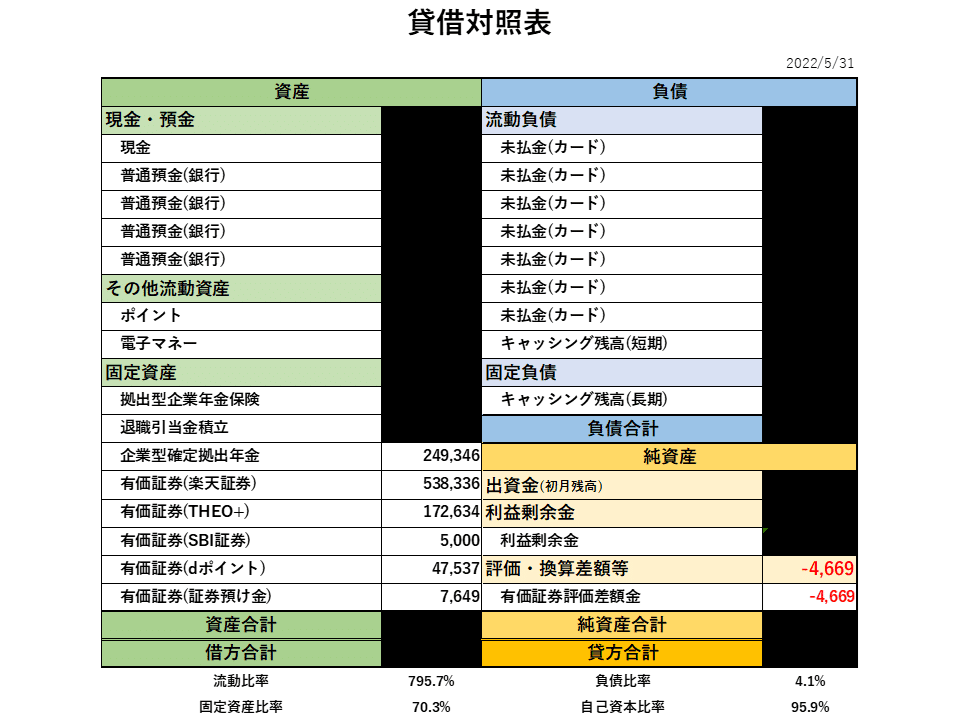

ここで、私が作成している家計の貸借対照表をお見せします。

作成に慣れ、知識も身につくとこのような詳細版も作成できますが(詳細版は後日別記事でアップします)、初心者の場合は「資産」「負債」「純資産」の3要素があれば十分に家計の財務状態を見ることができます。

”家計の貸借対照表”からわかること

実際に貸借対照表を作成すれば、そこから何がわかるのかを読み解くことができます。

例えば資産を100とした場合、負債が少ない場合と多い場合でその後の財務状態が大きく分かれます。

負債が少なければ全体の資産に与える影響も少ないので問題ありませんが、負債が多い状態だと、返済に多くの資産を充てなければならず、財務状態が不安定となります。それを回避するためには収入を増やす・支出を減らすなどで資産を増やすなどの対策が必要です。

他にも貸借対照表が読み取れることはたくさんありますが、今回はここまでとし、次回は家計の貸借対照表の詳細版をご説明します。

いつもご覧いただきありがとうございます。今後も皆さんの関心を引く記事を書いていきますので、よろしければサポートをよろしくお願いいたします!