新しい家計簿”家計の貸借対照表”(詳細版)

前回新しい家計簿として「家計の貸借対照表」というものを紹介しました。通常は企業の決算資料で作成・使用される貸借対照表を家計にも応用させることで、現在の財政状態がわかるというのをご説明しました。

(紹介記事は下記からアクセス)

今回はその詳細編として、さらに細かく分類してそこから見えるものを紹介していきます。

資産編

貸借対照表の左側に記載する資産ですが、主に2つ(場合により3つ)に分類できます

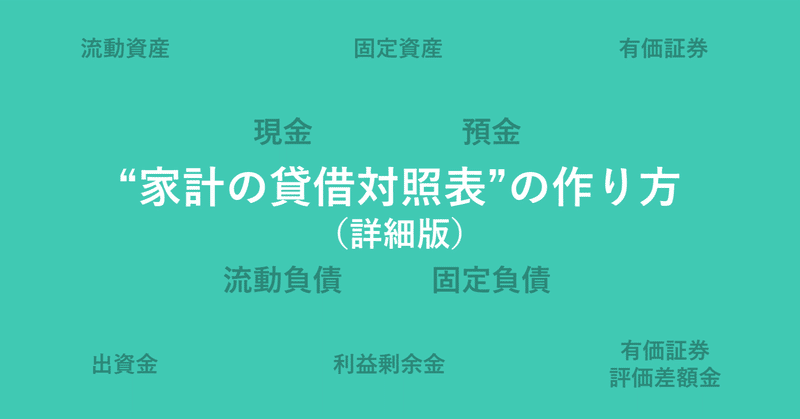

流動資産

流動資産とは「現在または1年以内に現金に換金することのできる資産」を指します。家計の場合、現金・預金が主なものとなりますが、その他にも電子マネーやポイントカードのポイント数も現金同様換金性の高い資産であるため、流動資産にカウントします。

固定資産

流動資産に対し「1年以上後に現金に換金される資産」を固定資産といいます。企業では土地や建物、機械類が当てはまりますが、家計でも不動産投資等で土地や建物を所有していれば、その評価額を固定資産にカウントします。

投資その他資産

これは固定資産の1つでありますが、決算書によっては区分けするものでもあります。主に株式・保険などの有価証券の評価額が当てはまります。

※上画像で記載している筆者の貸借対照表では固定資産の中に有価証券評価額などを記載していますが、土地建物を所有していないために、分類せずに固定資産の中にカウントしています。

負債編

貸借対照表の右側に記載するのは負債と純資産です。まずは負債についてです。2つに分類されます。

流動負債

資産同様、「1年」で区分けします。流動負債は「1年以内に返済しなければならない負債」を指します。企業では買掛金や未払金がありますが、家計ではクレジットカードの引落予定額や固定負債から1年以内に返済する分を流動負債にカウントします。

固定負債

固定負債は「1年以上後に返済する負債」を指します。家計では住宅ローンなどの各種ローンや奨学金の返済残高をカウントします。

純資産編

純資産は資産から負債を差し引いた残額ですが、そこでも何種類かに分類できます。ここでは家計用の分類を紹介します。

出資金

会社では設立時に株主から調達した資金を指します。筆者作成の貸借対照表では、家計の貸借対照表を付け始めた2014年4月末日の残高を記載しています。

利益剰余金

家計の収支を収集していき、これまでの利益額(黒字金額)の累計を記載します。ここでは「資産-(負債合計+出資金+有価証券評価差額金)」の金額を記載しています。

評価・換算差額等

この中には「その他有価証券評価差額金」が入っており、資産に記載した各有価証券の評価損益(評価額から出資分を差し引いた金額)の合計を記載します。評価益が出ていればプラス表記し、評価損が出ていればマイナス表記します。

貸借対照表から見えてくるもの

詳細に分類した貸借対照表からは、簡易版では分析できないことまで分析できるようになります。

流動比率

流動比率は「流動負債に対する流動資産の比率」を表し、「直近で返済しなければならない負債を滞りなく返済できるか」を評価したものです。通常であれば100%以上(流動資産>流動負債)ですが、100%未満(流動資産<流動負債)になると、今後返済が滞る恐れがあるため、流動資産を増やす必要があります。

自己資本比率

自己資本比率は「資産のうち純資産(自己資本)の割合」を指します。上の画像の場合での自己資本比率は50%(300/600)となります。企業の場合は適度な負債があった方が外部から評価されやすいですが、家計の場合はなるべく比率を高めていく方が望ましいです。固定負債は長期にわたって返済していくため、直近で自己資本比率を高めたければ流動負債の方を減らしていく必要があります。

まとめ

最後までご覧いただきありがとうございました。貸借対照表を整理して作成できるようになると、財政状態を把握できるようになります。さらに細かく分析できるようになると、今後の資産形成のアプローチにもつながります。

これを機に貸借対照表作成に関する知識(簿記など)を身に着けてはいかがでしょうか。

いつもご覧いただきありがとうございます。今後も皆さんの関心を引く記事を書いていきますので、よろしければサポートをよろしくお願いいたします!