Affirm(アファーム) IPO解説

※2021/1/17にIPO概要とバリュエーションを更新しました!

AffirmがS-1を提出しました。今年の年末以降にAir BnB、Roblox、Robinhood、DoorDashの注目IPOが予定されています。その4社に加え、今もっとも注目されているのがAffirmのIPOです。このブログでは日米のIPOの実務経験を持つMavyがAffirmのS-1を分析します。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、是非ツイッターとnoteをフォローをお願いします!今後は日本ではあまり知られていないフィンテック企業のLemonadeやNcinoもを含む米国グロース株やIPOの解説をしています。今後はじっちゃまの注目のIPOのプレイティカやポシマークも分析する予定です。

会社概要

社名:Affirm Holdings, Inc.

創業者:Maz Levchin (ペイパル共同創業者)

設立:2012年

従業員:916名

業務内容:オンライン消費者金融プラットフォームの運営

=================追加更新部ここから=================

IPOの概要(1月17日更新)

上場日:2021年1月13日

主幹事証券:モルガンスタンレー、ゴールドマンサックス、アレン&カンパニー

売出し価格:$49

上場日終値:$94.33 (対売り出し価格で193%)

1月15日現在終値:$117

PSR:47.6倍

EV / EBITDA:N/A(EBITDAがマイナスのためマイナス)

時価総額:$28.4bn(約2兆8,400億円)

売り出し価格に対して、上場日(1月13日)の終値は$94.33と初日から193%の伸びで終了し、現在は$117とまだ株価が伸びています。

バリュエーション

表が小さくて申し訳ありませんが、上記はAffirmとPaypalの主要財務数値を比較した表です(株価は1/15付、PLの数値はLTMを使用)。ペイパルとAffirmのビジネスモデルは異なりますが、Affirmのピュアなコンプス(競合)は存在しないので、皆さんもご存知のペイパルを競合として比較します。

まず、売上高はAffirmが$597mm(約597億円)に対してペイパルは$20,299(2兆円299億円)と約34倍大きいです。EBITDAはAffirmはまだマイナスで黒字化していませんが、ペイパルは$5,237mm(約5,237億円)とEBITDAマージンは19.9%です。GCAの調べによるとペイメント関連の上場会社のEBITDAマージンは平均27%と記載がある(P7右上)ので、ペイパルですら業界平均のEBITDAマージンを出せていません。時価総額をみると、Affirmは$28bn(約2兆8000億円)でペイパルはその丁度10倍程度の大きさとなっています。しかし、PSRを見るとペイパルが13.8倍程度の水準であるのに対して、Affirmは47.6倍です。昨年12月時点でNASDAQ Composite Index(ほぼ全てのNASDAQ上場株のインデックス)のPSRは5倍程度でしたので、ペイパルはNASDAQの上場株より高い水準で取引され、Affrimはそのペイパルの水準よりさらにはるかに高い水準で取引されているということになります。Affirmに対する投資家の大きな期待が表れた結果ですが、50倍近いPSRはIPO直後でバブルになっている状況ともとれます。テスラでさえ直近のPSRは28倍程度です。

=================追加更新部ここまで=================

CEOのマックス ・レブチンは筋金入りのシリアルアントレプレナー

まず、Affirmが注目されている理由の一つが、創業者がペイパルマフィアのコアメンバーの一人であるMax Levchin(マックス レブチン)ということです(写真ではピーターティールの横でカードを持ってメガネをかけている男性)。ペイパルは元々マックスとピーターティールによって創業され、その後イーロンマスク(テスラの創業者)が創業したXドットコムと合併されます。その後IPOを果たしイーコマースの大手イーベイに買収されますが、既に大企業になっていたイーベイの文化とペイパルの文化が合わず、ペイパルを支えてきた多くのプロフェッショナルが退社し、それぞれが新しいことを始めました。その後にペイパルマフィアによって設立されたのが、テスラ、スペースX、 リンクトイン、パランティア、スクエア、ユーチューブ、イェルプ等のシリコンバレーを代表する企業達です。

これが何を意味するかというと、Affirmの人材、マーケティング、資金調達等の経営資源全般はペイパルマフィア達の助けによって支えられるということです。先に成功した企業がその後スタートアップを支援するということは当然ありますが、Affirmはペイパルマフィアでしかも主要メンバーであるマックスによって創業されており、上記のペイパルマフィアだけでなく、シリコンバレーにおける重要人物は喜んで彼に協力をしているはずです。

マックスは自身はイリノイ大学でコンピューターサイエンスを学んでおり元々エンジニアですが、イリノイ大学在学中から3つの会社を作っていて、その後ペイパルをIPOまでさせていますが、他にもSlide.comというソーシャルネットワークを起業し、グーグルに$182mmで売却した経験を持ち、更にイェルプ、ヤフー、エバーノートのボードメンバーを勤めていた経験もあり、9月に上場したユニティテクノロジーのボードメンバーを現在も勤めています。

マックスはこのようにシリアルアントレプレナーとして桁違いに成功している人物で、しかもバックにはペイパルマフィアが控えているシリコンバレーの重鎮の一人であり、その彼が2012年に起業して作ったAffirmが遂にIPOするということで、注目されています。

また、AffirmのCTOはLibor Michalekという方で、Maxと同じイリノイ大学でコンピューターサイエンスを学びSlide.comのCTOを勤めていた古くからの友人が勤めています。

CFOはMichael Linfordはテキサス大学(全米トップ20校)で機械工学を学んだ方で前職はHPのCFOであり、KKRでプリンシパル、マッキンゼーでコンサルタントとしても活躍していて、絵に描いたような経歴を持つ方です。

盤石の経営体制とはまさにこのようなことを言うのかなと思います。

またAffirmの47%の社員はエンジニア関連の職種で構成されており、ソーリューションにはAIが使われ、テクノロジー重視の企業でこれがエクイティストーリーのコアにもなっています(後ほど記載)。

財務分析

2020年9月末時点の数値では、620万人のユーザーが6,500以上のマーチャントが(主にオンラインショップ)Affirmの決済を採用しており、今までの決済のは$10.7bn(約1兆7千億円)となっています。そのうち64%がなんとリピートユーザーとしてAffrimの決済を複数回利用しています。

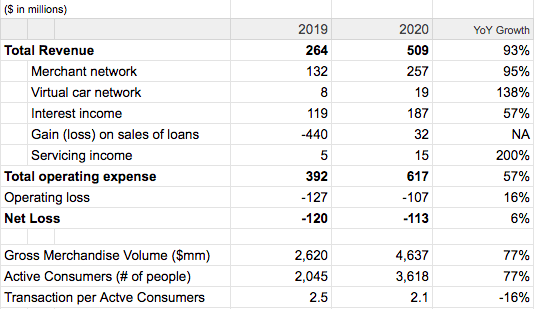

下記は2019と2020年度のPLです。

Affirmは6月末決算ですが、売上は全体で93%の伸びで、マーチャントからの手数料が95%伸びています。Interest Incomeは個人向けローンの金利ですが、こちらは57%と低いですが、金利0をマーケティングで謳っているのでマーチャント手数料ほど伸びていないのは納得できます。

GMVが77%の伸びに対して、売上が93%伸びているということは、手数料のや金利の割合が上がっているということかと思います。Virtual Cardの売上の伸び率が高いですが、絶対額がそもそも少なく今後は更に伸びる成長要因の一つかと思います。一番下のユーザー毎のトランザクション件数が2.5から2.1に落ちていますが、リピート率が落ちているということで、若干の懸念要因です。

ビジネスモデル①ユーザーが支払うAPR

分割払い:

Affirmはオンライン決済の分割払いを可能にするプラットフォームを運営しています。米国でイーコマースで決済をする際には通常クレジットカード等を通じた一括払いが基本的な選択ですが、ユーザーはAffirmが提携しているサイトで買い物をする際に、Affirm利用することによって分割払いをすることが出来るようになります。

全体の取引の43%が「APR 0%」:

ユーザーが分割払いを選択した際には、Affirmが代金を支払い消費者は毎月分割で代金を支払いますが、このAffirmが肩代わりした代金がユーザーの借金となり、その金額に利子をつけた合計金額をAffrimに支払う義務が発生します。その利子を年間の利率に換算した数字がAnnual percentage rate(APR)ですが、Affirmは「APR 0%」をマーケティングのメッセージとして発信していて、実際にAffirmの取引全体の43%が利子の発生しないAPR 0%の取引となっています。

ユーザーは利子が発生しない分割払いを選択出来るようになるので、支払いを遅らせたい場合や商品を購入するまとまったお金がない場合はAffirmの分割払いを利用して商品を購入出来るようになります。

残りの57%はAPRが発生するトランザクションということになるので、AffirmはこのAPRで収益を上げるフィンテック企業です。ユーザーが支払うAPRは単利で20%程度と割高な金利設定となっており、Affirmの全体の売上の37%となっています。ただし、金利は複利ではなく単利のみ、支払いが遅れた際の遅延金等は発生しません。

Affirm Virtual Card:ユーザーはバーチャルクレジットカードでAffirmが提携していないオンラインショップやオフラインでの決済をすることができます。ユーザーはAffirmのアプリで事前にバーチャルクレジットカードの申請をし、承認されると一度のみ使えるクレジットカードの番号が発行されます。ユーザーはこの番号を使い、クレジットカードが使えるどこのお店でも決済をすることができます。バーチャルクレジットカードのトランザクションにおいては決済の手数料が代金に上乗せされ、その合計を後でAffirmに支払います。手数料分は全てがAffirmが受け取る訳ではなく、バーチャルクレジットカードの機能をAffirmに提供するパートナーにも分配されます。

このモデルはユーザーにとって使い勝手が良いですが、Affirmの全体の売上のうち4%程度となっていて、現在のビジネスの状況においての重要度は低く今後の成長ドライバーの一つとなっています。

ビジネスモデル②マーチャントが支払う手数料(ここがすごい)

Affirmのビジネスモデルがすごいのは、マーチャント側からも手数料を取ることです。ユーザーに分割払いの選択肢を与えることで、より高い単価の商品を購入することが出来るようになり、マーチャントの売上貢献につながります。Affirmはマーチャント側からも売上高に対する2-3%の手数料を取ります。手数料を払ってでも売上を上昇させる効果があるため、マーチャント側もAffirmを導入したいと考えます。これを理由にAffirmはどんどんマーチャント数を増やしていきました。また、この手数料は0%ARPのトランザクションでは割合が高くなるように設定しており。ユーザー側のARPが稼げない場合でも、マーチャント側の手数料の利率が上がるため、Affirmは大々的にAPR 0%を宣伝してユーザーの獲得を狙っています。

マーチャントからの手数料は全体の売上の約50%でAffirmのメインの収益源となっています。

Affirmを採用するマーチャントのラインナップ

米国とカナダのスポーツ用品、アウトドア、家具、食器、旅行、アパレル、アクセサリー、電気製品、ジュエリーを含む6,500の企業がAffirmを採用しています。日本でも馴染みがあるのはエクスペティア、プライスライン、ダイソンあたりでしょうか。

エバーノートは創業者のマックスレブチンが過去に10年間ボードメンバーとして関わっていた企業でマーチャントに含まれています。イベントブライトは大手のイベント予約サイトで、パープル(Purpuleは)マットレスのD2C、ボノボス(Bonobos)はアパレルD2C代名詞とも言える会社で、ウエストエルム(west elm)はNYはブルックリンに本社を置くデザイン家具の企業でアメリカで生活をしていると日常で見かける会社が多く含まれます。

上記には含まれませんが、マットレス販売のCasperや今年上場したPelotonもマーチャントに含まれます。中でもPelotonはAffrimの売上の30%程度を占めていて最大のパートナーとなっています(この辺りは後ほどリスクファクターとして説明します)。

また、Affirmの決済を、オンラインショップのプラグインとしてAPIを提供する企業にショッピファイ(Shopify: 世界175ヶ国で使われる最大手)やセールスフォースのクラウドも含まれていて、中小企業や個人のオンラインショップもカバーしています。

米国のEコマースの市場規模は2019年で$600bn(約60兆円)ありこれはこれは日本の国家予算の60%にあたる規模(2020年度の国家予算は約100兆円)で、しかも年率16%で伸びています。

また、オンラインだけでなくウォルマートでは実際の店舗での決済もAffrimが利用可能であり、2017年の米国の電子決済の手段で2番目と3番目に多いアップルペイとグーグルペイでもAffirmの決済が選択可能となっておりいわゆるブリック&モルタルの市場もカバーしています。

ユーザーの分析

AffirmはGen Z(ジェンジー)と Millennials(ミレニアルズ)と呼ばれる1981年から2012年に生まれた世代をメインのターゲットとしています。この世代は所謂、若者世代で財政的に余裕がない人の割合が多く、Affirmの分割払いのメインユーザーとなりうる世代となっています。また、彼らはD2Cのアパレルブランドのユーザーのターゲットともなっていて、Eコマースに対して抵抗のないユーザー層で、Affirmの分割払いを利用する可能性を高くもっていると考えられています。

そのような経済的に余裕のない世代にローンを提供するしていると支払いの遅延が起きやすいのではないかという疑問が浮かぶかと思います。

上記の表はFICO(米国で個人の財務的な信用評価をスコアにする機関)でランク付された人々とAffirmがユーザーをランク付けした場合の支払い遅延(縦軸)をチャートにしたもので、左から右にいくほどスコアが悪いユーザーとなっていますが、クレジットスコアが0と有料なユーザーはいずれのランキングでも遅延は0に近いですが、0以上に悪いスコアが付いているユーザーはAffirmがランク付けしたユーザーだと支払い遅延の割合がいずれも低く、スコア6の一番差が出ているユーザー層でも目視ですが約10%程度低くなっていて、Affirm独自のスコアのシステムの方がより遅延が少ないユーザーにアプローチをしていることが分かると思います。

Affirmの競合

S-1内では、JPモルガンチェース銀行、シティバンク、バンク・オブ・アメリカ、キャピタルワン、アメックスなどのクレジットカードを発行する企業、ビザやマスターカード等のクレジットカードの決済機能を提供する大手、Max自身が起業したペイパルを競合として挙げています。また、他にもAffirm同様に分割決済のソリューションを提供するAfterpayやKlarnaが直接の競合と記載があります。

エクイティ・ストーリー(グロース・ストラテジー)

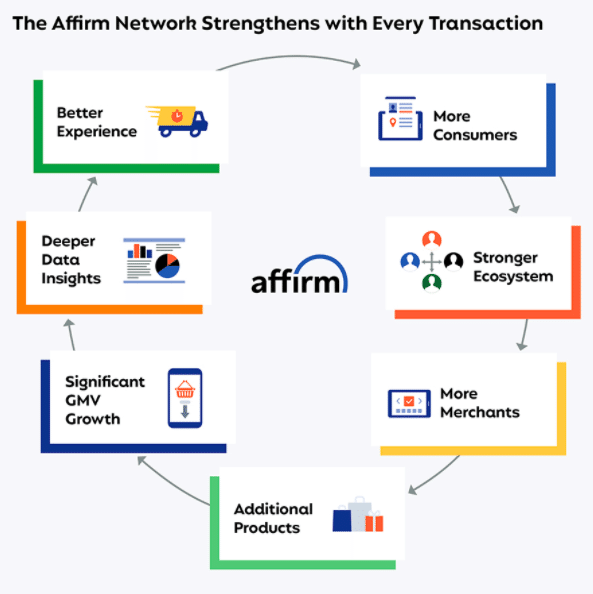

(真ん中左より)深いデータ分析が出来るコア技術を軸に高い顧客満足を提供→ユーザー増加→エコシステムを強くする→マーチャントを増やす→製品の幅を広げる→GMVのグロース→更に多くのデータが集まる→最初に戻る

基本的には上記のサイクルを回すことで成長していく戦略をとっていますが、Affirmのエクイティストーリーのコアは「Technology is at the core of everything we do.」という書き出しから始まっているとおり、優れたテクノロジーを使ってより高いバリューを提供していく戦略です。47% の従業員がエンジニア等のテクノロジー関連の仕事をしているとおり、エンジニアリングに大きなリソースを割いています。

中でもマシーンラーニングを使った独自の顧客のレーティングアプリケーションがAffirmのコア技術の一つで、このアプリケーションのすごいところは、特定の商品を顧客が購入する場合のリスクをトランザクション単位でアセスメント出来る部分です。今までは大まかなアセスメントしか出来なかったところをトランザクション単位で分析出来るようにすることで、競合の約20%より多い顧客を獲得することに成功しています。このアセスメントアプリケーションのおかげでより多くの幅広い商品を顧客に販売することを実現しています。

リスクファクター①ペロトンに依存

Affirmのビジネスに関わるリスクとして、マーチャントやユーザーの獲得やユーザーのリピート率の上昇、顧客満足を提供すること失敗するリスクなど当たり前のことが書かれていますが、大きいリスクは前述の売上の30%程度をPelotonに依存しているということが最大のリスクです。Pelotonが競合のシステムを採用したり、独自で決済システムを開発しAffrimを必要としなくなる動きを取ってしまうことや、Pelotonのビジネスが傾くと、売上の30%にも影響が出るため、他の企業からの収益を上げてPelotonの割合を低くしていくことが必要です。

リスクファクター②COVID-19の影響の反動

世の中の多くの会社がそうであるように、AffirmもCOVID-19の影響を受けています。旅行、ホスピタリティ、エンターテイメントからの売上は減少したものの、ホームフィットネス(Peloton)、ホームオフィスプロダクト、家具を販売するパートナーからの売上が大きく増えています。ワクチンが世の中に出回り安心して旅行が出来る世界に戻れば徐々にホスピタリティ業界からの売上は期待出来ますが、ジムが本格的に再開され、家から仕事をしていた人々がオフィスに戻り始めればCOVID-19でプラスの影響を受けていた業界からの売上高は今年のような売上高を期待出来なくなります。COVID-19の懸念が少なくなった世界で売上高の増減の影響がどのように出るかは予想がし辛いためリスクとなります。

リスクファクター③Cross River Bankとの関係

Affirmにローンを提供している銀行の一つにCross River Bankという銀行があります。これまでCross River BankはAffirmに過半数を超える大きな割合のローンを提供してきていると報告があります。Affrimはフィンテック企業であり、金融企業の一部です。金融業界は様々な規制により管理されている業界で、その規制に何らかの形式で違反などがあった場合に、Cross River Bankとの契約が破棄される可能性があることが記載されています。

Cross River Bankとの契約は2023年の11月に切れる予定ですが、延長破棄のノーティスをしない限り、1年の契約が2回自動的に延長される条件となっていると記載がありました。また、Our Cross River BankはAffirmの競合のパートナーとなることが可能で、実際に競合企業にローンを提供しているし、Affirmと契約を打ち切ることが可能であると書かれています。

Cross River Bankとの良好な関係が保たれていて、Affirmが規制を守り続けている限り、Cross River Bankからの契約打ち切りはないはずですが、リスクファクターに記載される程のそれなりのリスクがあることが読み取れます。また、対策としてユタ州にあるCeltic Bankとの契約を締結し現在は最低限のローンを提供しているが、もしもの時のために備えていると記載があります。また、他の銀行とも契約を出来るようにするために、他の州のライセンスを取得することを検討しているとも記載がありました。

株主

これまでにシリーズGまでの調達を行っていて、A16Z、Battery Venturesも出資しているようです。Open Table、Shopify等のストラテジックも入れていて、ピーターティールも個人で資金を入れているようです。

ポイント(感想)

価格の決定がされてませんので、バリュエーションが高いか安いかの判断はつきませんが、Affrimは米国で今年最も注目されているIPOの一つです。その理由の一つにシリコンバレーの重鎮のMax Levchinが手塩にかけて育てた企業のIPOであることがありますが、Max Levchinはシリアルアントレプレナーであり、どちらかというとゼロから1を創ることを得意とする経営者です。上場企業の経営は未上場企業の経営とは異なるスキルが必要になりますので、上場企業の経営者として、Max Levchinがどのような経営を行っていくか注目しています。

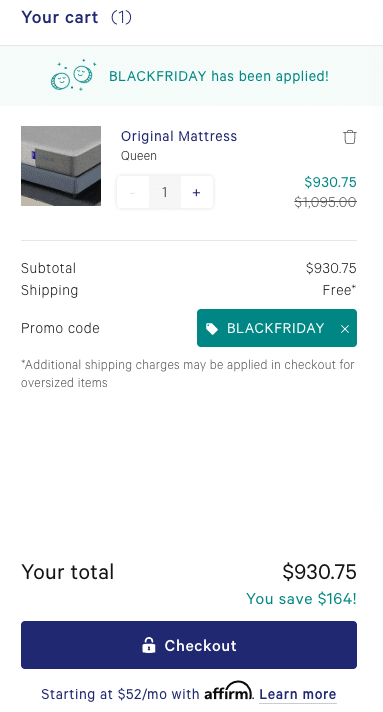

Appendix: 決済画面

下記はAffirmが提携しているCasperというベッドのマットレスをオンラインで販売するサイトの決済の画面です。

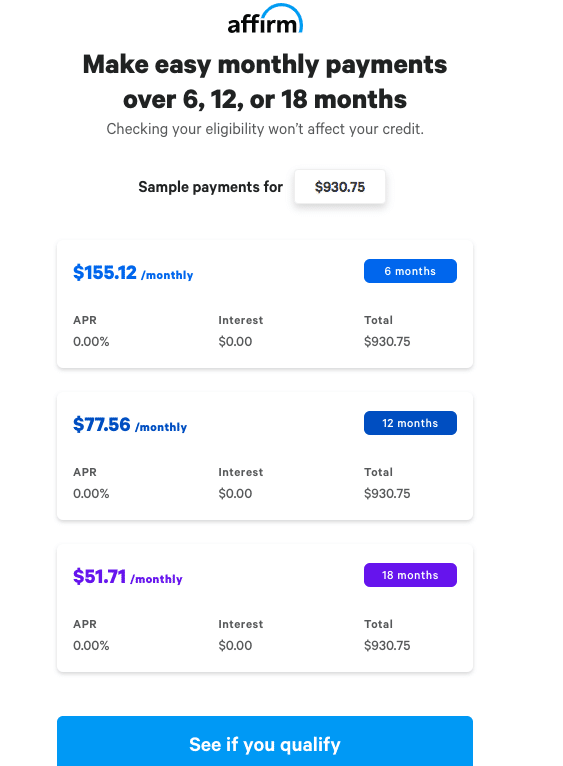

決済画面で一番下のLern Moreをクリックすると下記の画面が出てきます。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、是非ツイッターとnoteをフォローをお願いします!今後は日本ではあまり知られていないフィンテック企業のLemonadeやNcinoもを含む米国グロース株やIPOの解説をしています。今後はじっちゃまの注目のIPOのプレイティカやポシマークも分析する予定です!

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。