Lemonade(レモネード) IPO解説

今年の年末以降にAir BnB、Roblox、Robinhood、DoorDash、Affirm等の注目IPOが予定されています。前回はAffirmのS-1分析をしました。今回は日米のIPOの実務経験を持つMavyが、Affirmと同じくまだあまり知られていないであろう、インシュアテック企業で今年の7月2日にIPOしたLemonade(レモネード)のS-1を分析します。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、是非ツイッターのフォローをお願いします!今後は日本ではあまり知られていないフィンテック企業のnCinoや、同じくインシュアテックのRootを含む米国グロース株やIPOの解説していけたらと思います。

会社概要

社名:Lemonade, Inc.

共同創業者:Daniel Schreiber、Shai Wininger(fivver創業者)

設立:2015年

従業員:329名 (2020/3/31)

業務内容:AIを使ったプラットフォームでの家財保険・ペット保険の提供

IPOの概要

上場日:2020年7月2日

主幹事証券:ゴールドマンサックス、モルガンスタンレー

売出し価格:$29

発行済株式総数:54,896,246株

売出し株数:11,000,000株 (約20%)

調達額:$319mm(約319億円)

上場時時価総額:$1.6bn(約1,600億円)

現在のバリュエーション (2020/11/30)

![]()

*表内の数字は$mm表記(株価除く)

IPO前に出していた売出し価格のレンジは$23~26でしたが、IPO時(7月2日)には最終的に$29となりました。これはIPO前に投資家にヒアリングをして需要予測をしていた投資銀行がレンジを超える$29でも十分に売出し可能と判断した結果であり、IPO当日の初値は$50ドルを超え、終値は$69と売出し価格の2倍以上となりました。その後9月頃に$47まで下がりましたが、現在はIPO時の価格と同様の水準まで株価が回復しています。

現在のPSRは40倍とNASDAQ Composite Index(ほぼ全てのNASDAQ上場株のインデックス)の同様の倍率は5倍程度ですので、テック系の銘柄の中でもレモネードのPSRは格段に高く、多くの投資家がレモネードに通常のNASDAQ株の(PSR対比で)800%以上期待を高く持っていてかなり割高になっているということになります。グロース株ですのでグロース以外の株より倍率が高くなるのは当然ですが、ペロトンは14倍、Zoominfo Technologiesは20倍、nCinoは44倍程度となっていますので最近話題のグロース株の中でも期待値が高い水準で取引されています。

(レモネードと同じ水準で割高な価格で取引されている、nCinoのIPO分析もこのノートでする予定です。分析しましたらツイッターでお知らせしますので、フォローをお願いします!)

創業者

Daniel Schreiber(ダニエル・シュライバー)とShai Wininger(シャイ・ウィニガー)が共同創業者です。

CEOのダニエルは2015年にレモネードを創業する前はPowermat Technologiesというワイヤレス充電のソリューションを提供する会社のプレジデントやサンディスクのボードメンバー、Alchemediaというインターネットを使ったセキュリティソフトの会社を起業してイグジットした経験もあるシリアルアントレプレナーです。

また、共同創業者のシャイはレモネードのPresident兼CTOとして会社を経営していますが、イスラエルを代表するスタートアップだったFiverrの創業者でもあり現在もボードメンバーを勤めています。(Fiverrはフリーランスの為のマーケットプレイスの先駆けで2019年にIPO済み)シャイはFiverrの前に3社の会社を起こしているシリアルアントレプレナーで、レモネードが2社目のIPOとなりました。

ダニエルもシャイもLinkedIn上で見る限りはこれまで保険の会社に携わっていたことはなく、保険に関するエキスパートではなかったはずですが、逆にそのことがこれまでにない保険業者を作り出すのに上手く働いたのではないかと考えます。

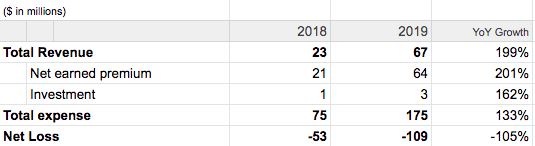

簡易財務分析

売上の伸びは199%とかなり高い成長率です。投資の売上もありますが、割合がかなり小さい為、Premium(保険料)のみで売上をあげていると考えて良いと思います。売上の伸びに比してTotal Expenseの上昇は133%に留まっている為、スケールしてもコストが売上と同様の比率では増えない構造になっていることがわかります。これはスケールに向いているビジネスというサインです。

ビジネスモデル①チャットボットの導入

レモネードはテクノロジーと新しいビジネスモデルで保険業界を変えていくというミッションを持っており、実際にAIを使って顧客の顧客行動のデータ分析を行い安価で使い勝手の良い社会的にインパクトのある保険の提供を目指しています。現在取り扱う保険は家財道具とペット保険で今後は他の分野の保険も取り扱っていく予定とのことです。

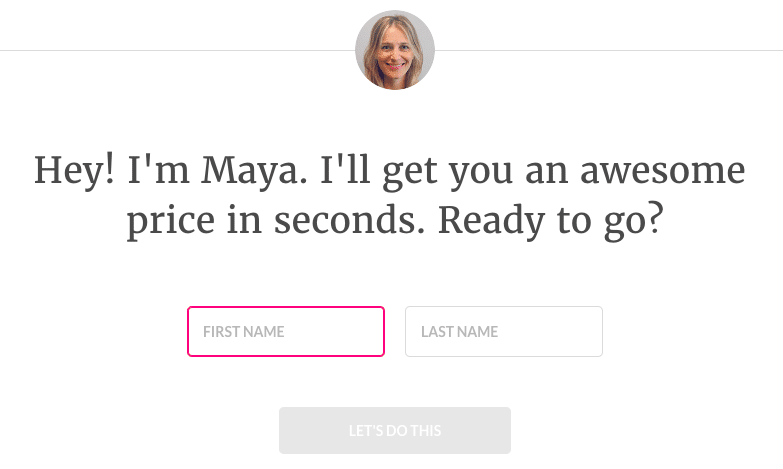

レモネードの特徴の一つは、ユーザーがサイトにアクセスするとMayaというAIのチャットボットが家の住所、ジュエリーや自転車などの高価なものを家に保管しているか、火災報知器はついているか、誰と暮らしているか等の簡単な質問をいくつかして、それらの質問に答えると保険料の見積もりが簡単に取得できるというものです。取得した見積もりからオンライン上で契約ができるため、ユーザーは簡単に素早く保険料を知ることが出来て、オンライン上で手軽に保険の契約が完了できるというところがレモネードの特徴の一つです。

クレームの対応もJjmというAIのチャットボットが24時間体制で行っており、最短3秒でクレーム処理が可能となっています。96%のクレーム対応がJimのチャットから始まっていて、クレーム処理の自動化に貢献しています。

このように保険の申し込みとクレームの手続きを、AIを使ったチャットボットの利用で簡単にしたというところが、レモネードの特徴の一つでユーザーの満足度をあげています。

保険業者側としては、保険の見積もりやクレームの対応をAIが人の替わりに行ってくれるので、人件費を削減することが出来る為、安価な保険料の提供をに貢献しています。

ビジネスモデル②掛けた保険をクレームしなければ積み立てた分がチャリティに寄付される(ギブバックモデル)

レモネードのビジネスモデルの最大のポイントは、掛けていた保険をクレームしない場合は、積み立てていた保険料がユーザーが選んだチャリティ期間に寄付されるという部分にあります。

レモネード以外の通常の保険会社は、ユーザーから集めた保険料プールし、保険がクレームされた場合は、その集めた保険料のプールの中からそれぞれのクレームに応じた金額をユーザーに支払い、最終的にプールの中に残った金額がそのまま保険会社の利益になります。その為保険会社としては、出来るだけクレームの件数を減らし、かつクレームされたケースに支払う金額を抑えたいという思いが発生します。その為クレームの際には細かい情報を必要として、保険金をなるべく出さないようにする業者もあるようです。これが従来の保険会社が持っていた闇の部分ですが、レモネードは残ったプール金を全て寄付に回すため、なるべくクレームの件数を減らしたいという願望が生まれないビジネスモデルを採用しています。

また、ユーザー側もプールにお金が残れば自分の指定したチャリティ期間にプール金が寄付される為、このモデル上では無闇にクレームしようという力学は生まれず、逆になるべくクレームをせずに寄付に回すようにしようという考えが生まれ、クレームの数や支払う保険料をを抑えることが出来ます。2019年は$600,000 (約6千万円)以上金額を26のNPOに寄付しました。

では、プール金がレモネードの利益にならないとすると、どのように利益を上げるのでしょうか。レモネードはユーザーが支払った保険料の平均約25%を手数料として徴取し、それを利益としています。

また、レモネードはプール金が支払う保険料を上まった部分は再保険でプール金を充填する戦略を取っています。保険ビジネスは、集める保険料の額は予想がつきやすいけれど、支払う保険料は台風、地震、ウイルスの蔓延などにより大きく膨れ上がる場合があり、予想がし辛くボラティリティが高いという特徴があります。再保険を導入することにより、このボラをカバー出来る為、前述したレモネード側がなるべく保険料の支払いを抑えたいというニーズが発生しない設計になっており、さらに高い透明性を担保することに役にたっています。(レモネードはこのモデルをギブバック・モデルと呼んでいます。)

コロナウイルスの影響は限定的

保険業界では旅行保険とイベント保険のクレームの件数が増え影響を受けていると、指摘していますがレモネードが提供している家財道具とペット保険は上記のような影響を受けない為、コロナウイルスによる影響はあまり受けていません。

また、金利が下がっている現在の状況下では、従来の保険会社が保険料で運用しているファンドのリターンも減少している可能性があると記載がありますが、レモネードは保険料を運用している額はかなり低い為、そのような影響を受けていません。

また、レモネードは店舗での保険販売ではなくAIのチャットボットを使った販売方法を選択している為、電話のオペレーターを必要としません。また、そもそもスラックやズームを使ったコミュニケーションを創業時から社内で徹底していて、自宅からのリモートワークに切り変える必要もそもそもなく、特段オペレーションが影響を受けることもなく成長を続けて来ました。

ワクチンが開発され人々が外や国外にも出るようになり、正常な生活を取り戻したとしても、その影響はプラスにもマイナスにもはたらくことはあまりないビジネスモデルであり、その意味では強いビジネスモデルであると言えます。

Lemonadeの競合

レモネードは新たなビジネスモデルで成熟した保険業界を変えようとしていますが、この業界はAllstate、Farmers、Liberty Mutual、State Farm、Travelersなどの従来の大手保険業者の存在が大きく激しい競争環境となっています。これらの昔からある保険業者はレモネードよりも知名度、格付け、保険の種類の多さ、資金調達のし易さ、人的なリソースの多さで優っています。更に多くの保険の種類を準備している為、複数の保険をセットで売ることによって安価で保険を提供することも可能です。そのような大手に対抗するだけの付加価値を付け続けないと競争に打ち勝つことは難しいです。

更に具体的な名前は挙げられていませんが、これらの従来の保険会社だけではなく、新しく保険業界に進出して来ているプレイヤーも競合であると記載があります。カバーしている保険の分野、サイズ、ブローカーやエージェントとの関係性が重要であるこの業界でレモネードはAIを使ったテクノロジー重視のプラットフォームを用いて、良いポジションをとることが出来ているので、これまで成長することが出来ています。

ユーザー分析

約70%のユーザーは35才以下であり、90%以上のユーザーは「他の保険業者からスイッチしてレモネードを使っている訳ではない」と回答しています。他の既存の保険業者は「他の保険より保険料が安くなる」ということをマーケティングで謳っていますが、レモネードのマーケティングはモバイルでのアクセスを重視しており、ポップなチャットボットのAIがユーザーの満足度を高めるとしていて、既存の保険業者とは異なるマーケティング戦略を取っています。また、レモネードの保険を購入することで、積み立てた保険料がチャリティに回ることも通常のアプローチではリーチ出来ない層にプロダクトを宣伝するこが出来ます。マーケティングのチャネルは主にソーシャルメディアプラットフォームで、フェイスブックとインスタグラムが具体的な名前として挙げられています。

また、レモネードは米国の40の州で保険のライセンスを取得しており、その中の28州で保険を販売しておりこれは、米国の人口の75%をカバーできているとのことです。ゆくゆくは50州での販売を目指しており、ライセンスを取得していくことで、別の州でも販売が可能となり更なるユーザーの獲得が見込めます。また、2019年にドイツ、2020年にオランダでの販売を開始しており、EUの31ヶ国で販売が可能なライセンスを取得済みですが、国を超えた保険の販売はその国の習慣、規制、価格帯が米国とは異なり展開にはそれなりのリソースを割く必要がありそうです。

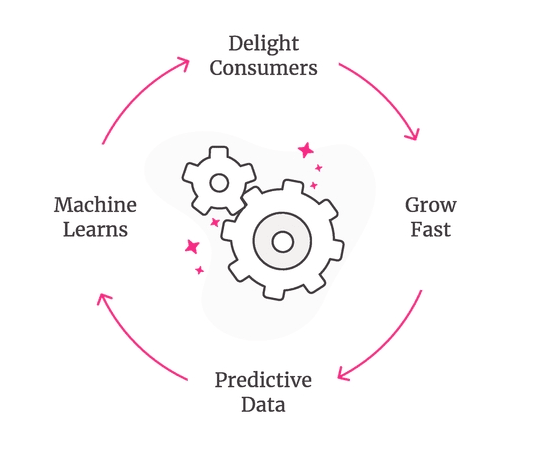

エクイティ・ストーリー(グロース・ストラテジー)

(上から)カスタマーを喜ばせるサービスを提供→早く成長→データを集めて予測→マシーンラーニングを活用→上に戻る

上記のループを回すことで、成長するとしていますが、正直わかりにくいです。。続きを読み解くとレモネードはDC2(Direct to Consumers)の販売モデルを基盤として持ち、カスターマー重視のサービスで顧客満足とリテンションレートを高めると記載があります。契約を開始して1年以内に解約せずに契約を継続したユーザーの割合は75%で、2年以内に解約せずに残ったユーザーは76%となっています。(レモネード側から契約を解約した割合を除く)。

結局は①テクノロジーを使い、優れたマーケティング、アンダーライティング、クレームのオペレーションを提供し顧客満足度を高め、かつリスクを軽減して、②前述のユニークなチャリティ機能でクレーム数を低減させて且つ顧客との長期的なリレーションシップを構築し、③高いリテンションレートを保ちながらサブスクリプションモデルを展開することによってリカーリングなモデルを展開するという狙いがあるようです。(カタカナが多くてすいません。)また、成長のドライバーとしては、①製品ライナナップの拡充②前述の全米50州を含む販売地域の拡大があります。

リスクファクター①:競合がレモネードのプラットフォームを模倣する可能性

レモネードは、競合の保険会社がカスタマーサービスで使っているチャットボットを含むレモネードのプラットフォームを真似されてしまう可能性を指摘しています。これはそれなりに可能性があると個人的には思っていて、レモネードが提供するチャットボットはそこまで技術的に開発が難しいものではない為、莫大な資金力を持っている他の大手保険会社が、チャットボットの有用性に気付き自動オペレーションに特化する戦略に舵を切ると、たちまちレモネードの優位性の一つである、保険販売やクレームのスピードの速さやチャットボットを使うことで顧客満足度を高めている優位性がなくなります。また、似たようなインターフェイスを使うことで、顧客がレモネードと競合を間違って認識して、売上の流出が起こる可能性があるとしていますが、間違って他社製品を買うというよりも、価格がより低い同様の保険が同じインターフェイスで販売されていたら、顧客は安くてしかも昔からある安心感のある大手の会社から保険を購入するのではないでしょうか。そうなると、レモネードに残っている特徴は高い社会性のみで、ここをドライバーとして保険を購入する層がどれだけいるのかが疑問ではあります。

リスクファクター②:ギブバックモデルの見直しの可能性

上記のビジネスモデル②で記載した、ギブバック・モデル(保険金として支払われなかった積立保険料をチャリティに寄付)ですが、米国政府や州政府が残った分の寄付をチャリティとして認めずにレモネードが受取った手数料として認識する(利益が出ている場合は課税対象になりうる)ことや、寄付よりも株主還元を優先するべきである等の指摘がある場合には、このギブ・バックモデルを継続することが難しくなる可能性があると記載してします。このモデルは顧客からの信頼を得ることやと顧客による嘘のクレームを防ぐ効果をもたらしているとのことで、レモネードの特徴の一つであり、是非続けて欲しいなと個人的には思います。また、この部分が欠けると「社会性の高い保険」としてのブランディングの維持に影響が出ると考えます。

リスクファクター③:厳しすぎる競争環境

保険業界は1600年代に最初の保険法がロンドンで制定され、1700年代から米国の保険会社は存在しています。中でも家財道具の保険は既存の保険会社との競争環境が厳しく、レモネードはその中でも、テクノロジー重視である点とその社会性の高さで差別化を図っていますが、賃貸契約者向けと戸建・マンション購入者向けの保険のうち、後者の方は特に既存の保険会社のが強く、いかにこの分野の競合の牙城を崩していくかが今後の成長のポイントの一つとなると記載があります。他の大手の保険会社は自動車保険、健康保険、生命保険などとセットで販売してディスカウントをする戦略を取っていて、保険料を安く提供できる部分が強さの要因の一つです。

5%以上保有している株主 (2020/12/1現在)

SoftBank (ビジョンファンド)21.2%

Aleph(VC)8.0%

Shai Wininger 6.9%

Sequoia 6.4%

Baillie Gifford (アセマネ)5.6%

ソフトバンクは2016年のシリーズB、2018年のシリーズC、2019年のシリーズDにて投資をしており、シリーズCとDはリードインベスターとなっていました。創業者の二人はIPO前には20%を超える株式を保有してましたので、このIPOでかなりの額を儲けたことがわかります。また、ベンチャーキャピタル業界のゴールドマンサックスとも言われているセコイアキャピタルもシリーズBとCのラウンドで投資をしています。

ポイント:個人的な感想としては、競争環境が厳しい保険業界で手数料のみで稼ぐという新たな収益モデルで200%近く成長している部分は評価できますが、今後伸ばしていく必要のある販売住宅向けの保険は、賃貸向けの保険分野と比べてより大手が強く、売上を伸ばし辛いのではないかと感じています。また、ギブバックモデルの社会性の高さは評価できますが、どれだけ利益に貢献しているかは測ることができません。また、寄付をせずに株主還元すべしと株主から提案があるかもしれないとリスクファクターにも記載があるとおり、今後ギブバックモデルを諦めて、利益に回すという方向に舵を切らなくてはいけない状況になる可能性もあります。競争環境の厳しさも考えると、現在のPSRの水準は高すぎるのではないかなと思います。今後の決算でどの程度ガイダンスをクリアできるかに注目したいです。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、是非ツイッターのフォローをお願いします!今後は日本ではあまり知られていないフィンテック企業のNcinoや、同じインシュアテックのRootを含む米国グロース株やIPOの解説していけたらと思います。

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。