Marqeta(マルケタ) IPO解説

これまでにAffirm、Lemonade、nCino、Poshmark、Coinbase、Coursera、のIPOの際の目論見書を分析してきました。また有望なSPAC上場企業を見つけることを目的としてBAKKT、GrabのSPAC上場の分析もしています。

今回はじっちゃまが注目していたIPOの銘柄のMARQETA(マルケタ)のS-1(目論見書)を分析します。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も注目の米国IPO株やグロース株の解説を追加していきます。ツイッターの方では米国テック企業の投資に役立つテクノロジー関連の記事や考察もご覧になれますので、フォローいただけばと思います。また、分析してほしいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

それではマルケタの会社概要から見ていきましょう。

会社概要

社名:Marqeta, Inc

創業者:Jason Gardner

設立:2010年

本社:オークランド(カリフォルニア州)

従業員:約509名

業務内容:クレジットカード発行インフラの提供

オークランドはサンフランシスコからオークランドベイブリッジ橋を渡ってすぐのところに位置し、UCバークレーがあることでことで知られています。

業務内容は後ほど詳しく述べますが、クレジットカード発行インフラの提供で、最終ユーザー(クレジットカードを使う個人)が使ったクレジットカード決済に伴う利用料を徴収して売上を上げています。

IPOの概要

上場日:未定(2021年6月中かと思われます)

ティッカー:MQ

主幹事証券:ゴールドマン・サックス、JPモルガン

売出し価格:未定

売り出し価格や上場の時期は未定です。バリュエーションは$10bnを目指してIPO準備をしているとありましたが、今頃GSとJPモルガンが落とし所を考えている時期かと思います。

創業者は現場叩き上げのシリアルアントレプレナー

創業者のJason(ジェイソン)はアリゾナ州立大学で政治学を学んだ後に、IT関連の情報ベンダーであるガートナーやS&Pなどでセールスディレクターを勤めた経験のある、ゴリゴリの現場叩き上げの人物です。

10年程度セールスで商いのいろはや、部下のマネジメント手法を学んだ後、PropertyBridge, Incという賃貸業者向けのペイメント事業を2004年に立ち上げました。設立から3年後ジェイソンはこの会社をMoneyGramという送金サービスを行う会社に、$28mmで売却しました。

![]()

ジェイソンが起業したのはPropertyBridgeが2社目でしたが、同社の立上げと運営を通じてペイメント業界での経験を積み、イグジットまでしているためこの分野には強く、すでにナレッジがあったものと思います。

その後ジェイソンは、アクハイヤーされたMoneyGramを2009年の末に退社し、2010年初めにMarqetaを創業します。

ジェイソン以外のMarqetaの経営陣は、元アマゾンやマイクロソフトでビジネスデベロップメントの経験を積んだチーフレベニューオフィサー(CRO)や他のテック企業でチーフレベニューオフィサー(CMO)の経験を積んだ人物を採用するなど、セールスやマーケティングに重きを置いている印象です。

もちろんCFOの他にもCLO(チーフ法務オフィサー)や人事の最高責任者もボードメンバーに置いています。また、CPO(チーフプロダクトオフィサーでCTOにあたる)のKevin Doerrは元々ドメイン取得業者の大手のGoDaddyでGMを勤めていた人物です。

簡易財務情報

2020年の売上高は$290mmで前年の$143mと比較すると約103%の伸びです。2020年の粗利率は41%と最近のフィンテック企業としては低い印象です。

上の$350mmと表記されているNet Revenueは「2020年のQ4で叩き出した(調子の良い数字)を4倍して年間の売上げを求めると、$350mmになりますよ」というまやかしの数字ですのでご注意ください。$290mmが実際の2020年の売上高です。

また、一番右のNet Revenue Retention は、特定の顧客からの売上げ÷前年の顧客からの売上げを計算したもので、リピート率が高いということを示唆しています。

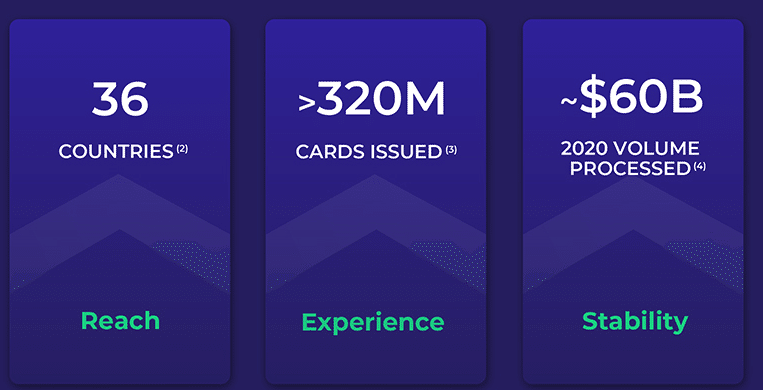

マルケタは36各国でサービスを展開していて、2010年〜2021年3月末に3.2億枚のクレジットやデビットカードの発行をサポートしてきました。約10年間で3.2億枚ですので、単純計算で年間平均8.7万枚、月間平均7,300枚のカードを発行してきた計算です。月間7,000枚って単純にすごいですね。

2020年のEBITDAはマイナス$15.4mmと赤字ですが、2021年のQ1は$1.6mmと僅かですが、黒字化しています。EBITレベルでは2021年のQ1でもマイナス$12mと赤字です。

EBITも赤字ですが、グロース株ではよくある赤字上場の典型例ですので、特に気にすることはないかと思います。(コインベースは利益率が高く、上場時にすでに営業利益、当期純利益が黒字でしたがレアケースです)

マルケタの基本ビジネス:クレジットカード発行・決済のインフラを提供

マルケタは「オープンAPI」と呼ばれるインフラシステムを提供しています。

このAPIを使ってマルケタの顧客(法人)は自社のサービスのユーザー向けにクレジットカードを発行できるようになります。

クレジットカードはユーザーの家にカードが届く形式もあれば、実際のカード自体が存在しないバーチャルクレジットカードも存在します。

クレジットカードの発行は、簡単なものではなく今まではビザやマスター等大手企業の独壇場でした。

マルケタは、ビザやマスターカードをベンダーとして迎え入れ、素早くクレジットカードを発行出来るAPIを開発し、カード発行のプログラム、管理機能、決済機能までをパッケージ化してビザやマスターが顧客としてリーチ仕切れていないテック企業を中心にサービスを提供して、顧客を獲得していきました。

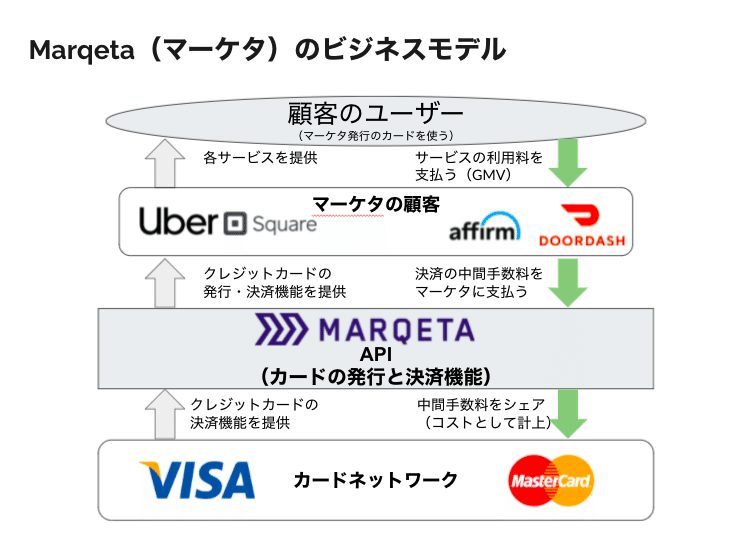

基本のビジネスモデル①:カード決済の手数料からチャリンチャリン(B2B2C)

マルケタがクレジットカード発行と決済機能を提供していることを説明しまいた。ではどのようにマルケタはお金を稼ぐのでしょうか?

ビジネスモデルが少し複雑なので、図を作りました。(左側のグレーの矢印がサービスの流れ、右側のみどりの矢印がお金の流れです)

まず、真ん中にマルケタのAPIがあります。マルケタのAPIは顧客向けにクレジットカードを発行するインフラと決済機能を提供しています。顧客はウーバー、スクエア、アファーム、ドアダッシュなどの急成長しているテック企業です。

ウーバーを例に説明します。ウーバーがマルケタのAPIを使ってクレジットカードを最終ユーザー(個人)向けに提供します。最終ユーザーはマルケタの発行したクレジットカードを使ってライドシェアの代金を支払います。ウーバーは代金の決済金額の一部を中間手数料としてマルケタに支払います。この支払った手数料がマルケタの売上です。マルケタはVISAやマスターカード等のクレジットカード会社を決済機能のベンダーとして使い、APIを提供しています。マルケタの売上げ(中間手数料)はカード会社にもシェアされます。

マルケタの売上の大部分は決済代金の中間手数料です。中間手数料はVISAやマスターカードのカード会社が設定していて、レートは公開されていません。また、カード会社へ支払われる中間手数料(マルケタにとってコスト)も記載がありませんでした。

このビジネスモデルの優れているところは、最終ユーザーがマルケタ発行のクレジットカードを使う毎に手数料が入る仕組みになっている部分です。マルケタが一度クレジットカードを発行すればユーザーがカードを何度も使いその度に手数料がマルケタに入る仕組みです。

基本のビジネスモデル②:急成長企業が顧客となり業績成長に合わせてマルケタの売上も伸びる

マルケタの主な顧客はウーバー、スクエア、アファーム、ドアダッシュ、インスタカートなどの今をときめく急成長テック企業です。

業績を急激に伸ばしているテック企業を味方につけ、ユーザーにカードを発行して、使用してもらう体制を構築しています。ユーザーがスクエアやウーバーなどの成長しているサービス上でクレジットカードを使用します。一度カードを発行した後に、テック企業が業績を伸ばせば、マルケタの売上も勝手に伸びていく、他力本願なモデルとも言えます。

また、マルケタはテック企業だけでなくJPモルガンやゴールドマンサックスなどのトラディショナルな金融企業を顧客として獲得してます。このような伝統のある金融事業者がマルケタを使うと、トランザクションの増幅だけでなくマルケタ自身の信頼度も上がるので一石二鳥です。

デジタルペイペント市場の伸び

ユーロモニターが全体のトランザクションに対するデジタルペイメントの割合は、2025年までには46%に上がると予想しています。2017年には31%だった数値がCOVID19による巣篭もり需要もあり加速して上昇するという予想です。

また、Bain & Companyやマッキンゼーも基本的にはデジタルペイメントのトランザクションは伸びると予想しています。

日本でもLineペイやPayPayのキャンペーンが大体的に行われてますが、決済のデジタル化はどんどん進んでいます。これらのサービスにも付随してクレジットカードのシステムが使われているため、決済のデジタル化はクレジットカードの需要を高めます。

リスクファクター:70%の売上がスクエア単体から上がっていて依存度が高い

2020年の売上高の70%がSquareから上がっていると記載があります。2019年には60%でしたが、更に上昇しています。60%-70%の売上が一つの企業から上がっていることは言うまでもなくリスクが高いです。Squareの業績がマルケタの業績を左右することになり、Squareの調子が良い時はマルケタの売り上げも一緒に上がりますが、Squareに万が一何かあり売上がなくなってしまったり、Squareが他の条件の良い企業を見つけてそちらと独占契約を結ぶようなことがもしあれば(基本はないですが)マルケタは70%の売上を失うことになります。これは極端な例ですが、Squareのパフォーマンスが下がればマルケタの売上の70%に影響するということです。Squareとの契約は2024年3月と12月まで継続され、その後は自動的に1年間毎に更新されるとのことです。

投資家:VC、ヘッジファンドに加えストラテジックの投資家も

下記が上場前の会社関係者以外の大株主です:

83North(VC):8%

Granite Ventures(VC):11.2%

DFS Services LLC(カード会社): 5.4%

ICONIQ(PE):8.7%

Coatue(ヘッジファンド):5.3%

創業者、経営者:28.4%

通常のVCや PEに加えてヘッジファンドのCautueが投資家として入っています。また、DFS Servicesも投資しています。DFSはDiscoverというブランドのクレジットカード会社で、VISA、マスター、アメックスなどに次いで大きいカード会社です。

トップティアのVCは入っていないものの、JPモルガンやゴールドマンサックスはマルケタの顧客になっていることもあり、関連本件の主幹事はゴールドマンサックスとJPモルガンとピカピカの投資銀行となっています。

ポイント(感想):

マルケタの面白いポイントはお金の稼ぎ方です。構造上は本来VISAやマスターが徴収する手数料をマルケタが受けて後にVISAやマスターに手数料を(コストとして)分配するという手数料のビジネスですので、一度カードを発行してユーザーがそのカードを使い続ける限り手数料が入ってくるという優れたモデルです。新規会員(カード保有者)を増やし続け、カードを使って貰えば売上が伸びます。ただ、現状はスクエアからくる売上が高すぎるので、他のレベニューソースからの売上増幅が急務だと思います。

今回のマルケタのIPOは、2020年末など(少し前の)金余りの時期であれば、Affirmなどと共に注目されていた銘柄だと思いますが、現状はグロース株は全滅状態で、手を出す人はあまり多くないと思います。

ただ、低い利益ながらも確実に売上を積み上げて行くビジネスモデルであり、ビットコイン相場の影響をもろに受けるCoinbaseなんかよりはよっぽど安定した収益を上げると思います。金融系のテクノロジーとしては、nCinoと同じく大きな新規顧客を獲得することで、売上がガツンと伸びて行くモデルかと思います。ペイメントの市場が伸びることも間違いないですし、個人的には好きなビジネスです。

投資は個人の判断でお願いします。本分析は株式の購入を勧めるものではなく、ビジネスの分析を趣旨としています。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も2021年注目の米国IPOの目論見書分析を追加していきます。

ツイッターの方では米国テック企業の投資に役立つテクノロジー関連の記事や考察もご覧になれますので、フォローいただけばと思います。

また、分析して欲しいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。