Coinbase(コインベース) IPO解説

これまでAffirm、Lemonade、nCino、PoshmarkのS-1分析を公開しました。今回は日米でのIPOの実務経験を持つMavyが、2021年に最も注目されているIPOの一つのCoinbaseのS-1(目論見書)を分析します。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も注目の米国IPO株やグロース株の解説を追加していきます。次回はコーセラのS-1分析を予定してます!フォローいただければ見逃すことなくご覧になれます。また、分析して欲しいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

それではいつもの通り会社概要とIPOの概要の紹介から始めます。

会社概要

社名:Coinbase Global, Inc.

創業者:Brian Armstrong(ブライアン・アームストロング)、Fred Ehrsam(フレッド・エサン)

設立:2012年

本社:San Francisco, California(S-1上ではリモートワークを優先するカンパニーとしてヘッドクオーターを設けていないと記載があります)

従業員:約1,249名(40%がエンジニアかプロダクトデザイン)

業務内容:仮想通貨の取引所運営、仮想通貨関連業務

IPOの概要

上場日:未定

ファイナンシャル・アドバイザー:ゴールドマン・サックス証券、JP モルガン証券、Allen & Co, シティ・グループ (ダイレクトリスティング方式のIPOなので、引受証券はおらずゴールドマン・サックス証券がファイナンシャル・アドバイザーをリード)

売出し価格:未定

想定時価総額:$77bn(約7.5兆円)

リンク先の記事によると、想定時価総額は$77bn(約7.7兆円)ととてつもなく大きなバリュエーションがついていますが、これはNasdaq Private Marketというナスダックの子会社が運営する未公開株式のマッチングプラットフォームでついたコインベース株価から予測された時価総額です。

ちなみに東京都の年間の支出が7.5兆円なので、コインベースの想定時価総額に匹敵します。

ナスダックという米国で2番目に大きい証券取引所に上場が予想されていますが、ナスダック市場を運営するナスダック自身も会社として上場していて、その時価総額は$24bn(約2.4兆円)です。仮にコインベースの時価総額が$77bnとなると、上場する証券市場のを運営する会社の時価総額の約3倍で上場することになります。また、後ほど記載する競合のスクエアが$96bn(約9.6兆円)で同じ程度の大きさとなり、これはゴールドマンサックスの時価総額$116bn(約11兆円)の半分弱となります。

まだ値決めがされていないため、この時価総額で上場するかどうかはわかりませんが、直近のビットコインの最高値更新はもちろんコインベースの評価に織り込まれていくため、いずれにせよ巨大IPOとなることが予想され、2021年もっとも注目のIPOの一つとなっています。

(個人的なバリュエーションの結果は後ほど記載します)

創業者:ブライアン・アームストロングは元エアビーアンドビーのエンジニアであり連続起業家

共同創業者兼CEOのBrian Armstrong(ブライアン・アームストロング)はコインベース創業前の2012年6月までの1年強、エアビーアンドビーでソフトエンジニアとして勤めていました。その前は Universitytutor.comというプライベート家庭教師のデータベースサイトを運営していました。ResearchHub Technologies, Incというリサーチのプラットフォームを創業した経験もあり、シリコンバレーの著名なスタートアップのエンジニアでありながらも起業家としてのキャリアを積んできた方です。また、デロイトでリスク管理のコンサルタントとして5ヶ月ほど働いていたこともあり、リスク管理の基礎はここで身につけたと推測できますが、ポイントは金融関連の経験がないということです。仮想通貨ビジネスやその取引所は規制の厳しい金融業界と密接で、このあたりの知識が元々ない起業家が金融とテクノロジー組み合わさった新たな産業である仮想通貨の取引所を運営するにあたり、自由な発想で色々イノベーティブなアイデアを出していくことが出来ますが、規制遵守という守りの部分では少し弱いのかなと感じます。ただ、共同創業者が金融出身者ですし、今は社内に金融出身者が沢山いるはずなので、現在は問題ないと思います。

ブライアンはテキサスの中規模の名門大学であるライス大学でコンピューターサイエンスを学び、同じ分野で修士号を取っています。

また、ブライアンと一緒にコインベースを創業したFred Ehrsam(フレッド・エサン:写真の左側)は2012年から2017年までの約5年間コインベースのプレジデントとして勤めていました。彼は2018年にParadigmという仮想通貨や仮想通貨をビジネスとする会社に投資する投資会社を設立し、現在も経営していますが、同時にコインベースの取締役を勤めています。コインベースを創業する前の約2年間は元ゴールドマンサックスのFXトレーダーとして勤務していました。彼は名門のデューク大学でコンピューターサイエンスと経済学を学んでいました。

コインベースは、金融経験がなく色々な領域の会社を作った経験のあるプログラマーのブライアンと元トレーダーのフレッドというコンビによって、米国でも、仮想通貨がまだまだ得体の知れないもので、多くの人が詐欺だと思っていた頃の2012年に創業されました。

世界最初の仮想通貨であるビットコインを世界中の人が誰でも安心して送れるプラットフォームを作るというコンセプトの基、ビジネスをスタートさせ、今では多くの種類の仮想通貨を扱う取引所に成長しています。

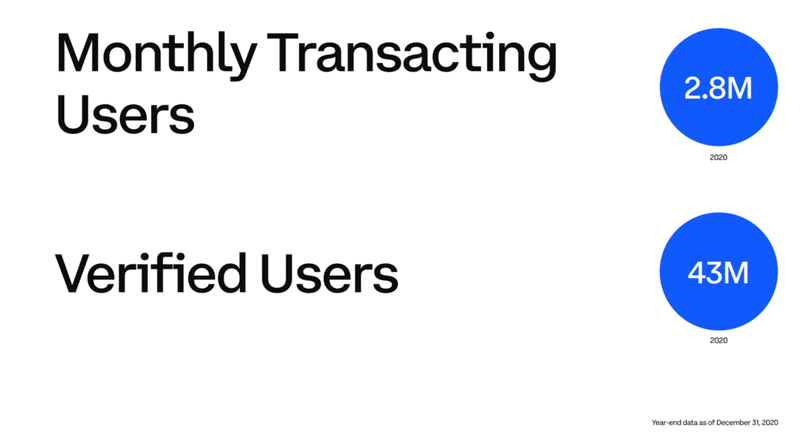

現在のユーザー数

今ではコインベースは世界で4,300万人のユーザーを持ち、月に280万人が実際にコインベースを使って仮想通貨を取引する大手の仮想通貨取引所に成長しています。

コインベースのミッション

コインベースのミッションは「 オープンな金融システムを世界に創造すること(Create an open financial system for the world.)です。既存の金融システムの構造は複雑で維持コストがかかります。また、国別に異なったシステムで繋がっているため、シームレスではありません。インターネットの登場により世界は繋がれ、情報の交換はより簡単に隔たりなくすることが可能になりました。一方で金融システムは未だに技術的な革新が進んでおらず、新しいデジタルネイティブ金融システムを必要としてしています。

そこでコインベースはクリプト(仮想通貨)エコノミーという、既存のシステムよりも公平で、誰もがアクセス可能で、合理的で、より透明性の高い金融システムをインターネット世代に向けて創造していると自分たちの行動を定義つけています。

クリプトエコノミーの創造がコインベースの目指す先ですが、ビジネスの実態を表す財務諸表を見ていくと現実的にはどのようなビジネスを展開しているか分かってきます。

簡易財務分析

ボラティリティの高いビジネス

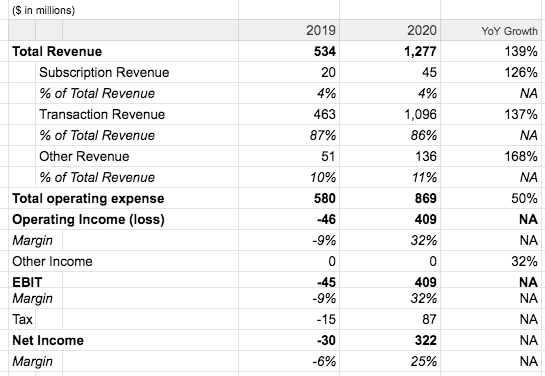

2019年12月末から2020年12月末の売上は139%と大幅に伸びています。2019年と2020年の内訳を見ると、両方の年度で、サブスクリプションビジネスの売上高は全体の売上の4%にしかなっておらず、その他の売上を含むTransaction Revenueというトランザクション毎に手数料を徴収する体型の売上が全体の売上の96%を占めています。(のちほど詳しく説明します)

コインベースの売上は安定的ではなく、仮想通貨の取引量に連動するため、市場が活況で仮想通貨の取引量が多い期間は売上もあがりますが、例えば他の取引所がサイバー攻撃を受けて大量の通貨が流出した等の事件が起こり仮想通貨の価格が大幅に下落して多くの人が仮想通貨ではなく株式や債券等に投資を切り替える場面になった際にはコインベースの売上も連動して下落します。一言でいえば、ボラティリティが高いビジネスです。

高利益率のビジネス

オペレーティングマージン(営業利益率)は2019年はマイナスですが、2020年から黒字化して32%と高い利益率になっています。Other Incomeが少ないため、営業利益(Operating Income)がそのままEBITになり、EBITマージン32%、当期純利益はプラスの$322mm(約322億円)でNet Profit Margin(当期純利益率)は2020年は25%とかなり高いです。

まず、通常IPO時には黒字化していない企業が多いですが、コインベースは2020年のIPO直前期に既に利益を生み出していて、ビジネスが収益化されています。ということは毎年成長が横ばいでも毎年$322億円の利益が会社に入ってくるということになります。キャッシュリッチな会社は借り入れをしなくとも新規事業や投資にお金を回すことが出来るため強い企業になりやすいです。有望なスタートアップが出てきた際に会社ごと買い取って取り込むか芽を摘んでしまうという戦略を取ることも出来るようになってきます。

また、コインベースのすごいところは、純利益率が25%とかなり高い水準の利益を出しているということです。米国の金融機関の純利益率は15%程度です。また、証券取引所のNASDAQの2020年の純利益率は17%で、米国の金融機関よりも10%以上利益率が高く、NASDAQよりも8%高い利益率を叩き出しているということになります。ちなみに利益率が高いことで有名なグーグルでさえ2020年は22%の純利益率でした。コインベースは25%ですので、グーグルを上回る利益率を叩き出しているモンスター企業ということになります。

IPO直前期の黒字化の段階で、25%という高い利益率を出せたことは素晴らしいですが、今後もこの利益率をキープ出来るかとということが論点になってくると思います。前述のようにボラティリティの高いビジネスモデルなので、来年も同じように成長出来る・同じように利益率を保つことが出来るとは限りませんが、後ほど記載のサブスクリプションビジネスへの移行を数年前から始めていますが、あまり上手くいってないように見えます。

簡易バリュエーション

当期純利益が出ていますので、EBITDAも黒字化しています。利益が出ている企業のIPOですので、簡単にバリュエーションをしてみます。

使うコンプス(競合)ですが、上場している仮想通貨取引所はないと思いますので、SquareとPaypalを使いたいと思います。ただ、Squareはマルチプルが3桁とあまり現実的でない数字になっていますので、フィンテック企業の代表格Paypalのマルチプルを使いたいと思います。

コインベースの2020年の当期利益は$322mm(約322億円)で調整後EBITDAは$527(約527億円)です(EBITDAの調整内容は一旦無視してそのまま使用)。これに上記のPaypalのマルチプルをあてはめると、次のような計算になります。

EBITDA: $527mm×41倍= 時価総額 $21,607mm (約2兆1,607億円)

NI: $322mm×63倍= 時価総額 $20,286mm(約2兆286億円)

上記の単純計算でバリュエーションをしたとしてもコインベースの時価総額は約2兆円程度は出るということになるかと思います。財務諸表やマルチプルは直近の数字で、将来予測を使ってませんので業界や会社の成長を折り込んでいない数字とはいえ、前述の想定時価総額$7.5兆円は少し高すぎると思います。実際の時価総額は$3兆〜5兆円の間で収まるのではないかというのが私の予想です。

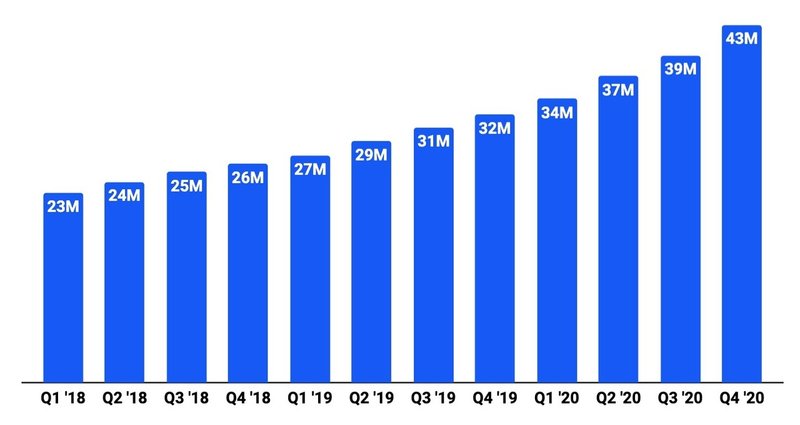

ユーザー数の伸び

上記は四半期毎のユーザー数を表してますが、右肩上がりで順調に伸びています。2018年にローンチしたウォレットの機能が2百万人のユーザー数を獲得したと記載があります。

ビジネスモデル:3つのユーザーカテゴリ

コインベースは次の3つのカテゴリのユーザーにサービスを提供しています:

①リテール(個人):個人のユーザー向けにプラットフォーム上で仮想通貨のアカウントを提供。ユーザーは仮想通貨を使って投資、貯蓄したり、仮想通貨を送金したりすることが可能。

②法人:ヘッジファンド、アセマネ、事業会社向けに仮想通貨の取引業務、カストディサービス(仮想通貨の保管サービスのようなもの)を提供。

③エコシステムパートナー: マーチャント、事業会社(仮想資産発行体)向けに仮想通貨ネットワークへの参加、仮想通貨のプロトコル運用、仮想通貨を実際のサービスの対価として受領するためのプラットフォームを提供。

現状のビジネスモデル:96%は取引所の手数料(現状はほぼピュアな仮想通貨取引所)

創業から2020年12月末までにコインベースは累計で約3,400億円の売上を上げています。その大半は個人と法人ユーザーの取引所の取引手数料からとなっていて、2020年の売上の96%以上は取引手数料からきています。

コインチェックは上記に上げたように取引所の手数料以外にも色々なサービスを提供していますが、96%のかなり大きな割合が手数料を占めているため、コインベース自身はミッションに記載のとおり「新しい金融システムのプロバイダー」として自分達を定義付けていますが、実際のビジネスは仮想通貨の取引所であるということは認識すべきことです。

もちろんコインベースは仮想通貨取引所としての実績を使って既存の他のサービスや新規サービスの割合を大きくしていくことで、「新しい金融システムのプロバイダー」としての存在感を強めていくことを企図しています。

エクイティストーリー(成長戦略)①:既存ビジネスの深化と新規ビジネスによる成長

リテール、法人、パートナーの顧客数を増やすという基本的な戦略以外にコインベースが成長するための戦略として掲げる施策は 1) 仮想通貨を資産として根付かせるためのサービスと 2) 新サービスの提供です。

1) はコインチェックのコンプライアンスや法規制に沿った新しい仮想通貨や新たなブロックチェーンのプロトコルをサポートして、仮想通貨の取扱いの幅を広げていくと記載があります。新規の仮想通貨の資産としての運用を根付かせるためにインフラや法規制の整備にも投資をしていくとあり、大手の仮想通貨取扱い業者として、業界の発展にも資するような戦略をとっています。

また、2)の新規サービスは顧客、パートーナーが仮想通貨ビジネスに巻き込んでいく機会を増やすサービスやパートナーが更に多くの機会を顧客を持てるようなサービスと記載がありますが、どれが具体的にどのようなビジネスかという記載はありませんでした。ただ、必ずしも金融サービスではなく、金融以外のまだ知られていないようなサービスも検討しているようです。

エクイティストーリー(成長戦略)②:サブスクリプションへの切り替え

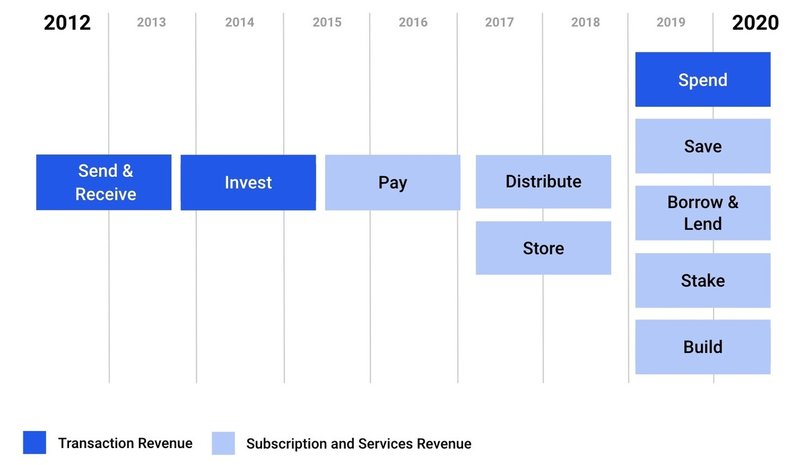

コインベースは2012年の設立時には仮想通貨の送受信からサービスをスタートし、2013年の終わりから仮想通貨の投資に領域を広げました。この二つ(に加えて2018年末にスタートした仮想通貨の使用)に掛かる手数料が現在の売上の97%を占めるTransaction Revenueとなっています。これはトランザクション毎に手数料が発生するため、取引の数が少ない時期は売上が少なくなりますし、取引数が多い時は売上が多くなります。取引手数料の比重が極めて高く、売上のボラティリティが激しいことを一つの理由にコインベースは2018年末からサブスクリプションからの売上の獲得にフォーカスし始めました。サブスクリプションモデルではコインベースで扱った資産の一定の割合を徴収するモデルですが、サブスクリプションのサービスにフォーカスしながら取扱い資産の残高を増やすことによって売上の安定化を目指しています。

2019年から2020年にかけてはサブスクリプションの売上高は126%で成長しています。下記はサブスクリプションの売上ソースの説明です。

2年前からサブスクリプションビジネスを開始していますが、売上高の4%にしかなっておらず、セグメントの成長率は2倍以上に成長してますが、サブスクリプションビジネスはユーザーに刺さっていないように思えます。

2012年-2020年におけるユーザー数のCAGRが170.4%!! なぜこれまで急速に成長出来たのか?

2012年12月末の仮想通貨全体の時価総額は500億円以下でしたが、2020年12月末までの8年間で78兆2,000億円となり、CARGR(年平均成長率)で成長率を表すと、150%超と高い成長率です。(但し、仮想通貨の時価総額は、発行された仮想通貨の総額が時価計算されたもので、売上で図る通常の市場規模とイコールで比較することは出来ません)また、同期間のコインベースのユーザー数は1.3万人から 4,300万人で(CAGRで170.4%)で成長しました。またコインチェックの法人顧客は2017年に1,000でしたが、2020年には7倍の7,000社に増加しています。

驚くポイントですが、コインベースは個人ユーザーの獲得にマーケティングの費用をほぼかけておらず、ユーザーによる口コミで個人顧客を増やしていきました。超急激に成長している業界に、市場が大きくなる以前よりしっかりしたプラットフォームを提供し続けることで、ユーザーを獲得し信頼を得て、また別のユーザーを呼び込むというサイクルを回して成長してきました。

仮想通貨というビッグウェーブを早くから見極め、信頼性の高いシステムという強度の高い板を使って、勢いに乗ることができた企業の一つで仮装通あ業界の成長とともにコインベースも急激に成長したようです。

競合はロビンフッド、スクエア、ペイパル、Binance

コインベースの競合は2つのタイプに分けられます。アーリーステージのフィンテック企業を含む金融企業と同業の仮想通貨取引事業のような仮想通貨を事業領域とするクリプト企業の2つです。

仮想通貨の取引所のビジネスは現在は規制が厳しくなっていますが、コインベースは他のクリプト企業はコインベースほど規制を遵守していないところもあると指摘しています。また、コインベースが仮想通貨の保存やカストディも手がけたり幅広いサービスを提供していため、競合企業はコインベースの顧客である場合もあり、競合の同行を把握するために役に立つとも記載しています。

コインベースのリテールビジネスの競合は証券販売やブローカレッジ業務を行うロビンフッドやスクエア、ペイパル等の最近になって仮想通貨関連のサービスを提供するようになった業者やBinance等の取引所を競合として挙げています。

また、法人向けビジネスの領域では具体的な競合名は挙げられていませんが、仮想通貨専門の業者、昔ながらの金融企業の一部が競合にあたると記載しています。コインベースはクリプトエコノミー専用に作られ高い技術を持ったシステムが規制の厳しい業界で、法令遵守やライセンスの取得に集中して投資を行ってきた実績よって築き上げられた信頼、サイトやアプリの使いやすさ等の利便性を差別化要因にしているとのことです。また、仮想通貨の業界は急速に成長していて、新しいプレイヤーの参入が起こり、コインベースは更に厳しい競争環境に晒されることを予想しています。

リスクファクター①:仮想通貨市場のボラティリティが激しく業績に直接影響を与える

リスクファクターの最初の項目に仮想通貨の性質上ビジネスのパフォーマンスが高く安定して来こなかったと記載がありました。また、今後もクオーター毎や年度ごとで市場の状況によって結果が大きく変わってくる可能性があることを指摘しています。実際に2019年から2020年のコインベースが定義する仮想通貨資産のボラティリティは73%上昇した後に36%低下しました。ボラティリティが高くなっている要因としては主に下記が例に上がっています:

・売上高が顧客による仮想通貨の取引量のよって左右されること

・新規顧客の獲得はコインベースのマーケティング力に依拠すること

・法令や規制の変更がパフォーマンスに影響を及ぼすこと

・サブスクリプションビジネスの拡大が未知数であること

・マクロの経済状況など

リスクファクター②:ビットコインとイーサリアムへの依存

コインベースでは90種類以上の仮想通貨を取り扱っていますが、2020年の売上のうち56%以上がビットコインもしくはイーサリアムの取引に掛かる手数料でした。売上の大半以上を二つの仮想通貨に依存しているというのは、リスクが高いです。

例えば、ビットコインのマイニングで獲得出来るビットコインの数が変更となると、マイナーたちが他の仮想通貨のマイニングを始めビットコインを取引しなくなる懸念やビットコインやイーサリアムのハードフォークは今までもよく起こっていましたが、新しい派生系の仮想通貨の登場でユーザーからの新しい仮想通貨取引の需要があるのにも関わらず、コインベース上で取扱いが追いつかない場合はユーザーの流出に繋がります。

また、変わった内容としては、サトシナカモト(ビットコインを作った人とされている)の正体が判明し彼の保有するビットコインがトランスファーされることで市場への影響を与えることが記載されていました。

リスクファクター③:サイバー攻撃に対応するセキュリティ対策

マウントゴックス事件やコインチェックが起こした仮想通貨の流出はいずれもサイバー攻撃が原因とされていますが、コインベースもサイバー攻撃を受けそれが業績やブランドに影響を与える可能性があると指摘しています。

また、サイバーアタックによってセキュリティに十分な対応ができていないとなると、投資家保護の観点で政府からの課徴金を課せられる可能性やシステムダウンによる顧客の離反などでパフォーマンスが落ちる可能性も記載がありました。

コインベースの売上の半分以上はビットコインやイーサリアムの手数料からとなっています。この二つの仮想通貨はどこの取引所でも扱っているメジャーな通貨なので、コインベースがサイバー攻撃により信頼性を失うと、顧客はすぐに乗り換えることを検討します。同じような機能を持つ取引所は沢山あり、サイバー攻撃に耐えうる強靭なセキュリティ対策をすることは取引所のビジネスの肝であると言えます。

リスクファクター④:規制が変わりやすい

仮想通貨の規制は証券規制の歴史に比べるとまだまだ歴史が浅く、細かい部分の税金の取り決めなどを含めて決まっていないことも多いです。これからも新しく規制が出来ることが予想され、今までのやり方が通用しなくなる場面もあるはずで、その場合は規制の変更や新設がコインベースの業績に影響を与える可能性は大きくあります。

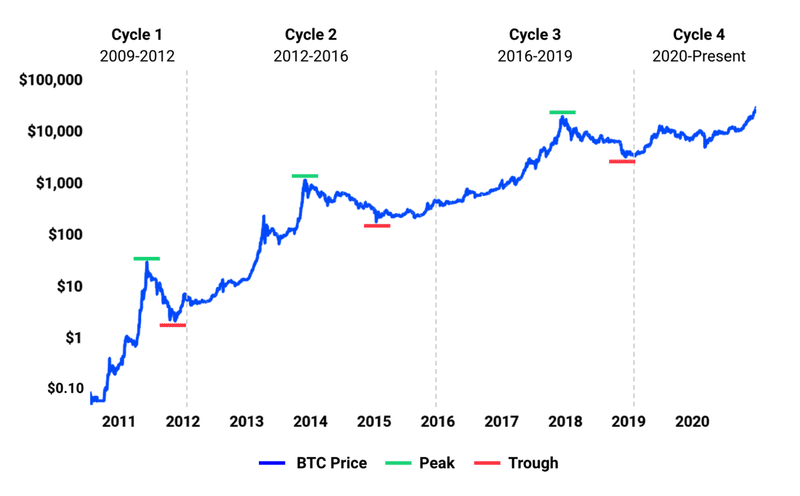

仮想通貨の考察①:ビットコイン価格は2011年以来長期的に見ると右肩上がりに上昇している

コインベースは創業前の2010年よりビットコインの価格を分析してきたと記載がありました。2010年以降4つのサイクルがあり、1サイクルだいたい2〜4年の期間で、各サイクルにおいてピークと底値があり、各底値は前のサイクルのピークよりも高く、短期間では上下に変動しながらも長期期間で見ると右肩上がりに上がっているような動きをしていると分析しています。

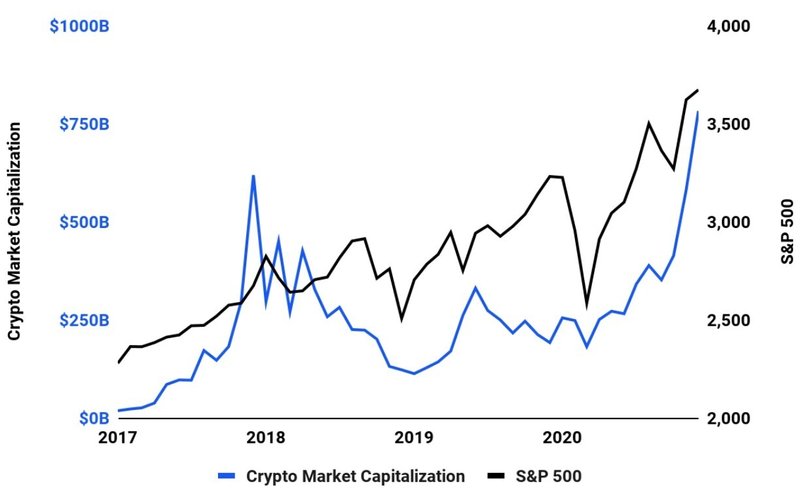

仮想通貨の考察②:株式市場との相関は直近まで見られなかった

2020年の2月まで、仮想通貨全体の時価総額とSP500の値動きに相関性は見られませんでした。新型コロナの感染拡大により、米国株式市場と仮想通貨は同時期に大幅に下落して、2020年に12月に仮想通貨とSP500は大幅な回復をするという同じ動きを見せています。

ポイント(まとめと感想)

コインベースは仮想通貨市場の成長と共に急速に成長してきた企業で、ビジネスは高い利益率(純利益率25%)であることが特徴の一つです。また、既に黒字化を達成しているという点は素晴らしいです。ただ、取引に掛かる手数料というボラティリティの高いセグメントからの売上が96%を占めていて、一刻も早いサブスクリプションモデルへの移行による売上の安定化が必要とされている中、直近のビットコインやイーサリアムの価格高騰で高いバリュエーションがつくことが予想されている企業というまとめになるかと思います。売上の大半がビットコインとイーサリアムに掛かる手数料で、これも依存度が高いと考えられます。

短い仮想通貨の歴史の中では取引所の上場はマイルストーンのひとつとなるので、その期待からも仮想通貨クラスターは一定数買いに走る人がいるのではないでしょうか。(これはデータ等は見てない完全に個人的な感想です)

仮想通貨の価格の影響を受けやすい銘柄になるので、短期的には価格の変化の度合いが高くなるのかなと思いますので、デイトレ向きの銘柄なのかもしれません。また、中期的には仮想通貨の価格はまだまだ上がると個人的には思っていますので、仮想通貨の価格が下がったタイミングでポジションを取って放置しておけば、数年後には上がっているということが起きるかもしれません。

いずれにせよ投資は個人の判断でお願いします。本分析は株式の購入を勧めるものではなく、ビジネスの分析を趣旨としています。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も注目の米国IPO株やグロース株の解説を追加していきます。次回はコーセラのS-1分析を予定してます!フォローいただければ見逃すことなくご覧になれます。また、分析して欲しいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。