Grab(グラブ)SPAC上場解説

これまでにAffirm、Lemonade、nCino、Poshmark、Coinbase、CourseraのIPOの際の目論見書を分析してきました。2021年も引き続きSPACを使った上場は活況です。SPAC上場の会社は、基本的に裏口上場でIPOくずれのような企業が通常のIPOが出来ないため、SPACを使うという見方もあり私も一部同意しますが、中には投資に値するような有望な企業も含まれるのではないかと考えています。このSPAC上場解説のシリーズは有望なSPAC上場企業を見つけることが目的です。前回はBAKKT(バクト)のSPAC上場の解説をしましたが、今回はSPAC上場史上最大の規模(評価額は約4兆円)となることが予想されている東南アジアのSurperappを提供するGrab(グラブ)を分析します。

2021年4月13日に、GrabがAltimeter Capitalが運営するSPACであるAltimeter Growth Corporation(Nasdaq: AGC)を使って米国の株式市場に上場することを発表しました。AGCはS-4を提出していないので、Grabの詳細な情報は開示されていませんが、プレゼンテーションが公開されていますので、こちらの情報を主に分析します。

ジムクレーマーも推薦

Grabの発表を受け、ウォーレンバフェットやジョージソロスに並ぶ投資家のジムクレーマーも、彼が持つ番組の中でGrabが「最もSPACらしくなくリアルで急成長しているビジネス」であることを言及してました。また、「今の株価($13.16)好ましくないが、価格が落ち着いたら($11.5)買うべし」と言ってました。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も注目の米国IPO株やグロース株、SPAC銘柄の解説を追加していきます。ツイッターの方ではテック、起業家、VCを切口に米国株式投資に役立つ情報を呟きます。フォローいただけたら嬉しいです!(やる気出ます!)

それではグラブの会社概要から見ていきましょう。

対象会社概要(グラブの概要)

社名:Grab Holdings Inc

Founder:Anthony Tan、Hooi Ling Tan

設立:2011年

本社:シンガポール

業務内容:ライドシェア、フードデリバリー、デジタルペイメントなどの複数機能を一つにまとめたアプリ(Surperapp)を提供

Grabはシンガポールに本拠地を持つ東南アジア版のUberのような企業です。Uberはライドシェアのプラットフォームの大手ですが、Grabもライドシェアから始まった会社で、Uberが持つUber Eatsと同じようにフードデリバリーも行なっています。また、個人が使えるデジタルペイメントの機能が搭載され、Uber + Door Dash(フードデリバリー) + Ant Financial(デジタルペイメント) = Grabといわれているようです。このようなモビリティとフィンテックの領域の複数をの機能をまとめたアプリはSuperapp(スーパーアップ)と呼ばれています。詳しいビジネスは後で記載します。

SPAC概要

SPAC社名:Altimeter Growth Corporation

ティッカー:AGC

スポンサー:Altimeter Growth Holdings(シリコンバレーのVC)

上場市場:NASDAQ

SPACのスポンサーであるAltimeterはロックアップ期間3年間をコミット

Grabを買収するSPACのスポンサーとなっているAltimeterは、シリコンバレーとボストンを拠点にする北米のベンチャーキャピタルです。過去には、Grabの競合にあたるUber、昨年上場したSnowflakeやSea LimitedやZillow、Bitedance、Robloxなどにも投資していて、米国のテックIPOに精通しているVCです。

Altimeterは、通常のSPACをリードするPEファンドとは少し違う視点でGrabのSPAC上場のスポンサーとなっています。通常のPEファンドのSPAC上場では、スポンサーはSPACが対象企業を買収した後に、取得した株式を売却出来ない期間(ロックアップ)が設けられますが、通常のSPACではこのロックアップ期間が1年程度のところ、Altimerterは3年間をロックアップ期間として、買収完了後も一定の期間Grabをサポートするコミットをしています。

AltimerterのSPACの社名が、普通よくある「●●● Aquisition Comapny」とするのではなく、「Altimeter Growth Corporation」として、株式を一定期間保有してGrowthさせることを目的としてこのような社名にしているのかと思います。

「3年は株を売らないで一緒に伴走してバリューアップをサポートします」というVCのコミットがあらわれて良いと思います。短期的な売り抜けを否定するようなコミットで素晴らしいと思いますし、一緒に投資する個人投資家にとってもロックアップ期間が長いことで安心材料の一つとなります。

創業者はハーバードビジネススクールで出会った同級生

左がCEO&Co-FounderのAnthony Tanで右がCOO&Co-FounderのHooi Ling Tanです。二人とも苗字がTanですが兄妹ではありません。二人はハーバードビジネススクールでMBAを取得したマレーシア人で、同じ授業をとっていたことで仲良くなったそうです。(Anthonyやった宿題をHooiがコピーして提出していたらしいですwどこの国でもある話ですね。)創業者はハーバードのビジネスコンテストでGrabの草案をピッチして優勝し$10,000の賞金を獲得してGrabを始めました。Hooiの母親がタクシーを呼ぶのに苦労していた経験からビジネスアイデアが生まれたそうです。また、Anthonyはマレーシアの富裕層の家庭に生まれ、彼の家族が起業当初のGrabに投資したそうです。米国ではUberが伸びている一方、Grabは東南アジアで成長し、ソフトバンクからの大型の資金調達によって成長を加速させてきました。

既存の投資家は一流のヘッジファンド、政府系ファンド、ソフトバンクなど

また、SPACをリードするAltimeterの他には、BlackRock、Fidelity、T. Rowe Priceなどの著名なヘッジファンド、サウジアラビアの政府系ファンドのMubadala、シンガポールの政府系ファンドのTemasekなどがGrabに投資しています。また、日系では2019年3月にソフトバンクのビジョンファンドが$1.5bnを$14bnのバリュエーションで投資したと発表がありました。昨今のビジョンファンドの失落ぶりに鑑みると、ビジョンファンドの投資先ということはむしろマイナスと捉える方もいるかも知れませんが、それ以外の投資家は一流のヘッジファンド、アセマネ、シンガポールの政府系ファンドも入っていて、SPAC上場と言えども一味違うしっかりした投資になることを期待されている銘柄と言うことができます。

Grabの基本ビジネス

Grabの基本ビジネスは下記の三つに大別されます。(1)フィンテック(2)フードデリバリー(3)ライドシェアサービスの三つで、この3つの機能が備わったモバイルアプリケーションを展開しています。(下記画面の左側)

上記の画像の右側は(1) フィンテックサービスのサービス内容の詳細です、様々な個人向けのサービスが提供されていることがわかると思います。(1) デジタルウォレット (2) 保険、ローンマネジメント(3)割賦支払い機能 (4)送金の4つが機能として記載されています。

8つの国に跨るビジネスエリア (8つの国での横断ビジネス展開はそもそも難易度高い)

Grabは上記で記載したSuperappをインドネシア、マレーシア、シンガポール、タイ、フィリピン、ベトナムの8つの国で展開しています。どの国も経済成長している国です。

東南アジアは各国ごとに異なる通貨、規制の違いがあるだけでなく、歴史的に様々な西洋や日本の支配を受けていた歴史がある関係で、各国の文化、商習慣、宗教の違いが大きいです。そのため、東南アジアを横断してビジネス展開することはすごく難易度が高いです。またフィンテックなどの新分野では規制がまだない領域もあり各国毎に対応が異なる場合もあるため、通常よりも法規制に対するコストがかかります。東南アジアにもASEAN(東南諸国連合)という地域協力機構が存在しますが、EUと違い共通の通貨や地域内で共通の規制も存在しません。そのため各国のシェアをとっていくためにはローカライズが必要です。そのような難易度の高い各国横断型のビジネス展開をしているということは頭の片隅に入れて置いた方が良いかと思います。

では、なぜこのように難易度の高い、東南アジア諸国で横断型の展開を洗濯しているのでしょうか?

それは、東南アジアが魅力的な市場であるためです。「魅力的な市場」というのは「各国合わせると市場規模がすごく大きい」ということと、「急速に成長している」ということです。

東南アジアの市場規模

東南アジアの人口は6億70万人で、米国の人口の2倍です。(この時点ですごい)

また、東南アジアのフードデリバリー、ライドシェア、デジタルウォレットペイメントの合計のTAM(Total Adressable Market)は2020年時点で$52bn(5.2兆億円)で今後5年間で$180bn(18兆円)以上に成長する予測となっています。

ちなみに、2020年の日本の出前単体の市場が6,000億円で、2018年の米国のフードデリバリー単体の市場は340億ドル(約3.4兆円)なので、Grabが展開している3つの事業の市場規模は、米国と日本のフードデリバリーの市場規模を合わせても更に大きいということになります。

東南アジア各国で見ると市場規模は大きくないですが、合計で見たときには先進国よりも大きい市場となります。

東南アジアの市場の伸びしろ

上記左は地域別のオンラインフードデリバリーサービスの普及率で、中国と米国は共に21%となっていて、東南アジアは11%と半分程度になっています。真ん中は地域別のオンデマンドの交通サービスの普及率で、中国が15%に対して東南アジアは3%です。右側上段は地域ベル電子決済のトランザクションの割合で米国と中国は95%ですが、東南アジアはなんとたった17%で、電子決済の普及がまだ全然進んでいないということが分かります。

上記のTAMに加えて、対象市場の伸びしろが大きく、今後も急速に市場が伸びていくことが予想されます。

Gabの成績(売上2年間で年率96%(CAGR)成長)

上記は左側がGMVで右側が売上です。GMVはGross Merchandise Valueといって、プラットフォーム上で取引された商品の売上の合計額であり、流通取引総額です。フードデリバリーならユーザーが注文した総額、ライドシェアならユーザーが移動にかけた総額の総和となり、このGMVから手数料として受け取る金額が右側の売上となります。

また、GMVと売上げにおいて2018〜2020年の実際の数値と2021年〜2023年のプロジェクションの記載がありますが、今回は業績の分析のために、実績期間を主に見ていきます。売上は2018年の$0.4bn→2020年の$1.6bnと2年間で年率96%(CAGR)と急激に成長しています。

GMVを見ると2018年の$5.7bn→2019年の$12.2bn→2020年の$12.5bnと2年間で年率48%(CAGR)成長しています。売上の年率成長(CAGR)と比べると、GMVの倍近く売上が伸びているので、GMVに対する手数料のパーセンテージが改善していることが分かります。2020年のGMVはたった$0.3bnしか上昇していませんが、売上が$0.6bn伸びています。GMVはコロナショックの影響で伸び悩んだものの、手数料の改善で売上を着実に伸ばしたものと思われます。

プロジェクションはGMVと売上と共に2023年まで年率40%程度(CAGR)で伸ばしていく計画です。Grabの過去の売上成長年率96%と東南アジアの市場成長の伸びしろを考えると、今後年率40%程度でGrabが売上を伸ばしていくことは、現実的な数字だと思います。

他のSPACとIPOの売上比較

先日のnoteに書いたBakktの2020年の売上は約28億円で、今期SPACを使って上場をします(SPACがBakktを買収する)。一方でGrabの売上は約1,600億円です。数千億円の売上規模で展開している点において他のSPACとは全く違い、絵空事を並べて資金調達をしようとしている訳ではないことが分かります。

また、コインベースはSPACを使わないIPO(ダイレクトリスティング)でしたが、2020年の売上が約1,200億円です。Grabの売上は約1,600億円とコインベースよりも多いです。コインベースは2021の大型IPOの一つでした。そのコインベースより売上が多いということは特筆すべきかと思います。もはや普通のIPOで十分すぎるレベルの売上です。

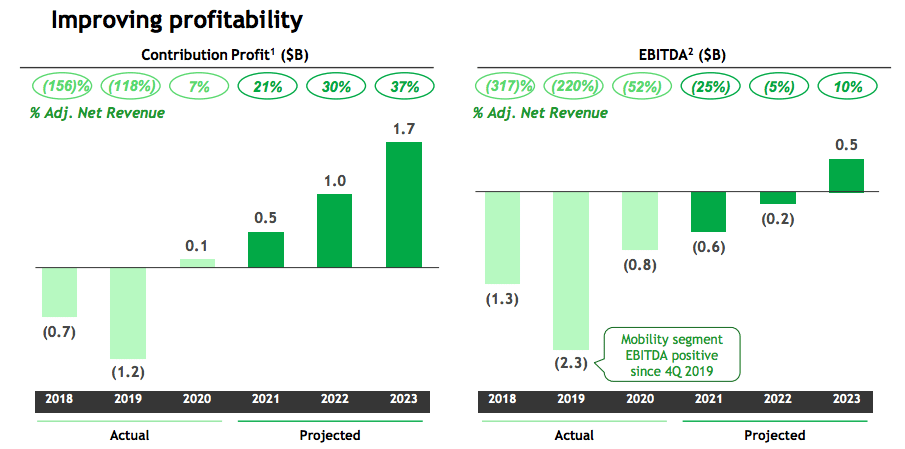

下記は利益の実績とプロジェクションです。

利益率はContribution Profitという売上から原価とマーケティング費用を引いたものが指標として使われ、2020年の時点で$0.1bnと黒字化しています。右側のEBITDAは2023年に黒字化するプロジェクションとなっていて、2020年も$0.8bnの赤字です。ただ、Mobility Segmentというライドシェアのセグメントは既に2019の第4四半期から黒字化しているようです。

バリュエーション(SPAC史上最大の時価総額:約4兆円)

Grabは東南アジアで最も評価額の高いユニコーンと言われています。今回のSPAC合併による上場が実現すると、時価総額が4兆円になると言われています。先日のコインベースのIPOは時価総額8兆円で、Grabはその半分程度ですね。通常のIPOでもこの規模は大型のIPOと呼ばれますが、SPACでこの規模になればSPAC史上最大規模の4兆円になります。

ちなみに去年のNTTによるNTTドコモのTOB(33.8%取得)が4兆円規模で国内過去最大のTOBと言われてました。

リスクファクターについて

プレゼンテーションにもリスクファクターについて記載がありましたが、どの項目も一文のみの記載で詳細な説明がされていません。こちらはS-4などの資料が提出された際に詳しく記載されるものかと思いますので、そちらが出た際にアップデートできればと思います。現在は書かれている内容に別途補足で調査した内容を下記に記載します。

リスクファクター①競争環境の厳しい市場(東南アジアのスタートアップ市場盛り上がり)

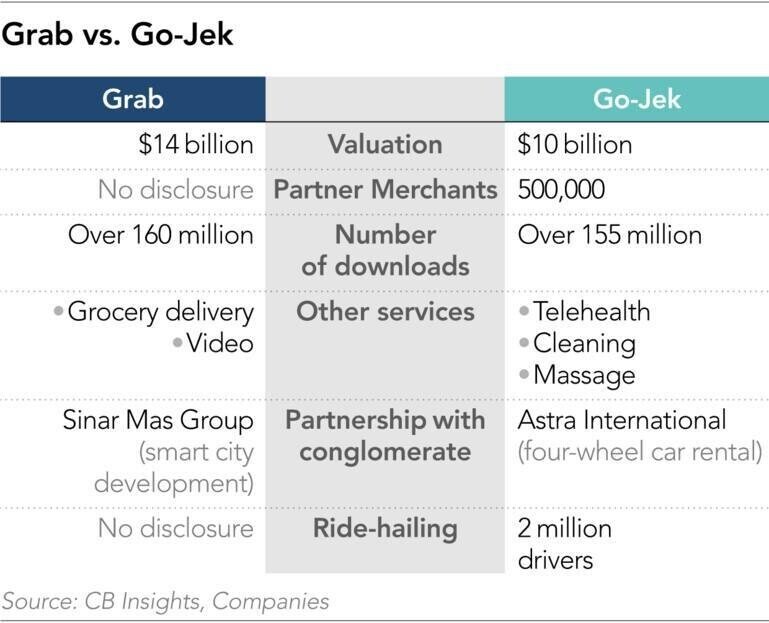

一つ目のリスクファクターとして、「セグメント別に存在する競合との競争環境がリスク」であると記載があります。具体的な競合の記載はありませんが、東南アジアのモビリティ系のプレイヤーとして真っ先に挙げられるのはGo-jekです。下記は2020年2月時点のGrabとGo-Jekの比較ですが、バリュエーション、ダウンロード数ともに同じ水準となっています。

Go-Jekはインドネシア、ベトナム、シンガポール、タイ、フィリピンなどにGrabと似た機能を持つSurperappを展開する競合企業で、GrabがSPACでの米国上場を発表する前には、GrabとGo-jekは合併の交渉をしている報道もありましたが、先日Go-jekと大手のネット通販のマーケットプレイスTokopediaが合併するとの記事がありました。合併前のGojekの評価額は105億ドル(約1.5兆円)、Tokopediaは75億ドル(約0.75兆円)でこの合併はインドネシア史上最大の合併となる予定です。合併後の評価額は350億ドル~400億ドル(約3.5兆円~4兆円)になる予定で、これはGrab上場後の時価総額と同じ規模です。また、合併した会社はGotoという名前になり、2021年下半期にインドネシアで上場した後、2022年には米国上場を予定してます。

昨年Sea Groupが米国上場を果たしたことを皮切りに、近年のSPACブームが追い風となり、東南アジアのネット企業による米国市場への上場がトレンドになっています。大型の資金調達ができれば類似企業の買収が起こり、ライバル企業に先を超されないようにより高い評価額での買収が次々と起きて、スタートアップのバリュエーションが高騰することが予想されます。

リスクファクター②COVID 19の継続的なインパクトと新たな感染症が与えるインパクトへの脅威

Grabのビジネスはコロナウイルスの影響で大きなマイナスインパクトを受けたと記載がありました。東南アジアなどの発展途上国では日本同様にワクチンの接種が進んでいないため、経済回復のスピードが欧米並みに早くはならないことが予想されます。引き続きコロナウイルスの影響を受け続けることに加え、変異種を含む新たなウイルスの蔓延に置いては、マイナスな影響を受けるということが指摘されていました。

感想

Grabは通常のSPACゴミ企業じゃない(投資検討に値する)

Grabの上場は売上高や上場時価総額の観点から通常のIPOくずれのSPAC上場とは異なり、優れたビジネスを成長市場で展開していることが分かりましたので、投資検討に値する銘柄だと思います。もし、ジムクレーマーの言う通りAGC(上場しているSPAC)の株価がワラントの行使価格でもある$11.5周辺でうろうろしていたら私は少なくともポジションを取ると思います。競合との動きの中で株価が上振れする場面があるのではないかと思うためです。

ただ、中長期でポジションをつ検討には、このビジネスの利益率が深く分析できていないのと、Go-Jekとどちらが結局優れているのかの分析する必要があると思います。

東南アジアのスタートアップが熱い

また、Go-Jekとの合併交渉決裂からのGrabのSPAC上場と、Go-Jekが別会社との合併をした後にインドネシアでの上場を経て、更に米国上場に殴り込みをかけてくるあたりが映画かと思うぐらい面白いストーリーだと思います。Grabは米国上場がひと段落した後も次なる戦略を打っていく必要があるかと思います。

日本のスタートアップもSPAC上場したら熱い

SPAC上場では通常のIPOのプロセスを踏まずに簡易的なDD、届出での上場が可能です。前述のとおり28億円程度の売上のまだまだ伸び盛りのスタートアップでも上場が可能ですので日本のスタートアップも十分射程圏内に入ってきます。

日本のスタートアップが主導しての米国SPAC上場は考えにくいですが、VCが自分のポートフォリオカンパニーを主導して、日本の会社を合併対象にしている米国のSPACを利用して上場させることが出来るのではないかなと思います。(国内の外資系のVCや米系のPEファンドが日本のスタートアップに投資している場合が親和性ありそう。)

準備の際には、英文財務諸表の準備や色々な障壁があると思いますが、東南アジアのスタートアップが出来て日本のスタートアップが出来ないことはないと思います。

SPACで調達した数百億円を元手に日本国内の有望なスタートアップを買収して取り込むことで更に強くなります。そのような日本のスタートアップが何社か出てくることで(楽天みたいにガンガン買収する会社が数社出てくるイメージ)、国内のM&Aによるイグジットが盛んになれば、起業家の将来的な選択肢が増えるので、起業を志す優秀な若い人材が増えると思います。夢ありますね、SPAC。

投資は個人の判断でお願いします。本分析は株式の購入を勧めるものではなく、ビジネスの分析を趣旨としています。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も注目の米国IPO株やグロース株、SPAC銘柄の解説を追加していきます。ツイッターの方ではテック、起業家、VCを切口に米国株式投資に役立つ情報を呟きます。フォローいただけたら嬉しいです!(やる気出ます!)

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。