Coursera(コーセラ) IPO解説

これまでAffirm、Lemonade、nCino、Poshmark、Coinbaseの目論見書を分析しました。

IPO/グロース株の個別投資検討の際に、「会社が見せたくない部分」まで記載されている、上場時の目論見書を読み込むことは必須とされてますが、英文300ページ以上にもなる目論見書を隈なく読破することは、一般的な仕事をされていて時間の制約がある方にっとては難しいと思います。日米でのIPOの実務経験を持つMavyが、目論見書を読み込み、基本的で重要な部分を抜き出したものをノートにまとめたものです。

今回は2021年に注目されていたIPOのCourseraのS-1(目論見書)を分析します。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も注目の米国IPO株やグロース株の解説を追加していきます。ツイッターの方では米国テック企業の投資に役立つテクノロジー関連の記事や考察もご覧になれますので、フォローいただけばと思います。また、分析して欲しいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

それでは会社概要から見ていきましょう。

会社概要

社名:COURSERA, INC.

創業者:Andrew Ng、Daphne Koller

設立:2011年

本社:マウンテンビュー(カリフォルニア州)

従業員:約779名

業務内容:オンライン教育プラットフォームの提供

IPOの概要

上場日:2021年3月31日

ティッカー:COUR

主幹事証券:モルガン・スタンレー、ゴールドマン・サックス

売出し株式数:14,664,776株

売出し価格:$33

上場日終値:$45

2021/4/5終値:$45.78

時価総額:$6.46bn

PSR:22.02倍

AIの世界トップランナーとスタンフォード大学の教授がコーセラを創設

共同創業者のAndrew Ng(アンドリュー・ウン:上記写真)は2012年1月から2014年4月までコーセラのCEOでした。現在は会長として引き続きコーセラの経営に携わっています。コーセラを設立する前、アンドリューは中国の大手検索サイトであるBaidu(最近上場しましたね)のChief Scientistとして1,300人の部下を管理しながらBaiduのグローバルのAIの戦略を担当していました。また、GoogleのAIの深層学習の研究チームであるGoogle Brainを創設した人でもあります。そして、彼はこの分野で世界トップレベルの教育を提供するスタンフォード大学のAI Labのディレクターとしても勤務する人物で、間違いなく世界でもトップレベルのAIの専門家です。他にもAIの会社に投資するファンドのGPを勤め、DeepLearning.AI CorpというAIの教育プログラムを提供する会社も経営しています。(コーセラでも同社のプログラムを提供)。

アンドリューはカーネギーメロン大学で数学、統計、コンピューターサイエンスのトリプルメジャーで卒業し、MITのコンピューターサイエンスで修士号を取得し、UCバークレーでコンピューターサイエンスのPh.Dを取得した経歴を持つ秀才です。学歴だけでも凄いのでコメンテーターとして食っていけそうですが、その上にAIの専門家としてGoogle、Baiduで活躍した後にコーセラを創業しています。

気になったのでウィキペディアを見に行くとアンドリューは香港から英国に移民として移住した親の元に英国で生まれ、幼少時代を香港、シンガポールで過ごし高校はシンガポール最古の名門Raffles Institutionを卒業して、米国のカーネギーメロンに入学するというとても多様性のある経歴を持たれている方でした。大学卒業までに4カ国で過ごすというのは日本では中々見ない経歴です。

Daphne Koller(ダフニー・コーラー:上記写真)はもう一人の共同創業者です。2014年までコーセラの共同CEOとして会社を経営した後に2016年までプレジデントに役職を変えて経営に携わりました。ダフニーはInsitroという深層学習の技術をライフサイエンス(医療)の分野に活かして薬を開発する会社を立ち上げ、CEOとして勤務しています。Insitroを立ち上げる前はGoogleの関連会社で人間の寿命等を研究する会社でCCO(Chief Computing Officer)としての経験を持っています。コーセラを創業する前はスタンフォード大学でコンピューターサイエンスを教える教授でした。

コーセラの創業は2人ともコンピューターサイエンスを学び、AIの分野を専門に世界レベルで活躍するプロフェッショナルです。コーセラのプロダクトにはAIの技術が使われ、教育者と学習者の使いやすさを追求して開発されていています。また、マーケティングにもAIが使われているため、コーセラはAIを利用した教育プログラムを提供する企業と言えると思います。(その方が投資家にも刺さりそう)

また、現在コーセラのCEOを務めるJeffrey Maggioncalda(ジェフェリー・マグイオンカルダ:上記写真)は2017年からボードメンバーとして現職についています。コーセラのCEOになる前はFinancial Engines, Inc. (Nasdaq: FNGN)という個人向けの投資アドバイスを提供する上場会社のCEOを勤めていました。彼はスタンフォード大学で経済学と英文学を学び、同大学でMBAを取得しています。また彼はシリコンバレーの地場銀行であるSilicon Valley Bankでディレクターを勤めていた経験もあり、金融を専門にシリコンバレーでキャリアを積んできたプロフェッショナルです。上場企業のマネジメント経験がある彼の経験は、コーセラの上場後にも活かせると思います。

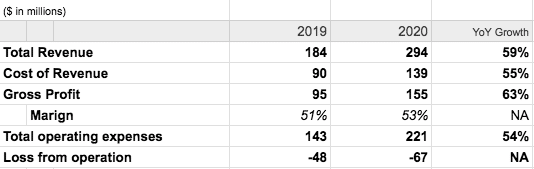

簡易財務分析

2019年、2020年の売上高は$184mm(約184億円)、$294mm(約294億円)と年間の成長率は59%です。また、全体の粗利率は2019年51%→2020年53%と改善しているものの、少し低い印象です。ロブロックスはオンラインゲームのプラットフォームでビジネスモデルが違うので単純な比較は出来ないとディスクレームさせていただきますが、同社の粗利率は74%とコーセラよりも11%高いです。また、米国SaaS企業の粗利率は一般的に65%-70%程度が好ましいと言われているところ、コーセラのビジネスモデルはSaaSとワンタイム課金のミックスなので、必ずしも65%に届くことがベンチマークのひとつとして見られる訳ではないと思われるものの、50%前後の粗利率はビジネスでグロース株銘柄の粗利率としては、少し低い印象です。また、Expenseを引くとマイナスとなりますので、まだ利益が出ていない典型的な赤字成長企業ということになります。

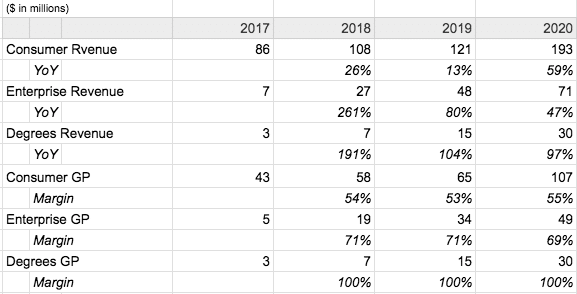

下記はセグメント別(①コンシューマー向け②エンタープライズ向け③学位提供)の売上と粗利率をテーブルで表したものです。

粗利率を見ると3つのセグメントのうち一番利益率が高いのが③の学位提供の100%ということがわかります。学位提供のビジネスモデルは後ほど詳しく記載しますが、修士号等の学位を取得するためのプログラムを、大学がコーセラのプラットフォームを使用して提供するもので、コーセラには手数料が入ってくるモデルです。コーセラの既存のシステムを使って売上が立つため、粗利率が100%となっています。このセグメントの売上は2019年、2020年は100%近く伸びています。利益率が高く成長率も高いセグメントということで、成長ドライバーの一つとなっていて、今後もこのセグメントからの売上が増えていくものと考えられます。

エンタープライズ向けセグメントの粗利率は70%前後で、一方コンシューマー向けの粗利率は55%前後と低く、他のセグメントの足を引っ張っていますが、フリーミアムモデルで無料のコースを提供しているため粗利率が下がっているものと思われます。無料のコースや短いコースを受講することで、エンタープライズや学位取得の売上に繋がるため、マーケティング効果の観点から多少のコストの負荷はしかたないものかと思います。

コーセラの基本ビジネス

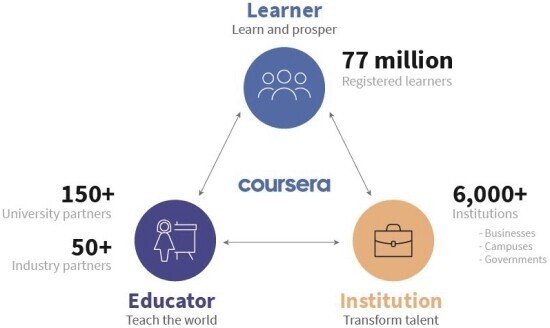

コーセラのプラットフォーム上で、200以上の著名な大学や企業からの専門家によって学習プログラムが作成され、そのコースの履修を通じて学習者は学位や資格を取得したりすることができます。米国、EU、南米、インド、中国等の28の国の150以上の協力大学が4,000以上のコースを提供しています。また、今まで7.7千万人の学習者がコースやプロジェクトをしました。また、6,000以上の企業、大学、政府系機関がコーセラを導入して、従業員や学生の教育を行なっています。

以下はコーセラの事業内容の3つの特徴です:

1. 実際の仕事に直結した教育内容

コーセラのプログラムを採用する企業のニーズに基づいた基礎的なスキルを学ぶためのプログラムを提供しいて、その領域はデータサイエンス、テクノロジー、ビジネス、ヘルスケア、社会学、芸術、人文学等多岐に渡ります。

2. 安価な価格設定

学習者はフリーミアムモデルのコースや無料トライアルのコースを使って学習を開始することが出来ます。利用料も安価で、低価格で大学が提供する学位を100%オンラインで取得することも出来ます。

3. 柔軟性

学習者は柔軟な時間割で提供されるオンデマンドのレクチャーにPCやモバイルデバイスを使ってアクセスすることが可能です。無料のコース、プロジェクト、資格取得プログラム、単位取得の中から自分にあったコースを選ぶことができます。

また、コーセラのビジネスモデルは①コンシューマー(個人)向けと②エンタープライズ向け③学位の提供に大分されます。

基本のビジネスモデル①:コンシューマ向け(フリーミアムモデル)

個人顧客は通常メール、アフィリエイト、オンライン広告、SEO、テレビ広告、紙媒体の広告、口コミ等の様々なチャネルからコーセラのプラットフォームにアクセスして4,500以上あるフリーミアムモデルのコースの受講を開始します。コースの一部を受講することは無料でできますが、宿題の提出、成績の受領、資格の取得などのコンテンツは有料となり、費用が発生します。一つの短いコースを終了することは、さらに専門性の高いコースや資格や学位を取得するための布石となります。通常は一つのコースを1週間程度の短い期間で修了します。学習者がコースを修了した後にコーセラは個人顧客向けてプラットフォーム上やメールで新しいコースの受講を勧めます。フリーミアムモデルでのコース修了をきっかけに、学位取得やエンタープライズ向けの顧客となるケースが多く、コーセラでの学位取得者の50%が過去にコーセラでコースを登録していて、エンタープライズ向けの顧客の30%が元々個人向けのコースを受講した経験がある人からのリードとなっています。

個人向けの顧客は、単体のコースが$0〜$99で販売される都度課金のものと、月額$39〜$99で専門コースの受講や資格が取得できるサブスクリプションモデルに加え、年間$399でコースが受講できるサブスクリプションモデルを選択できます。

提携している大学や企業の教育者がコンテンツを作成し、コーセラを通じてコースやクラスを個人顧客に提供していますが、売上の一部がコンテンツの作成者にも共有される仕組みとなっています。

基本のビジネスモデル②:エンタープライズ向け(サブスクリプションモデル)

エンタープライズ向けのサービスにはコースごとの都度課金のモデルはなく、サブスクリプションのみです。通常、ライセンスの数に上限がある契約を企業が1年〜3年の間で結び、クオーターごと若しくは年次でサブスクリプションの料金を支払うモデルとなっています。

コーセラの営業チームは、一度契約を結んだエンタープライズ顧客へ契約の期間を延長させるために若しくはライセンスの数を増やすための営業活動を行い、売上の拡大を狙います。

エンタープライズ向けの顧客は更に3つに細かい分野に分類されまます。

1. ビジネス:小規模〜大規模の企業で最も売上が多く上がるセグメント。ライセンス数に上限があり、数を増やす毎に料金が変わる。

2. キャンパス:大学向けのプロダクトで通常はライセンスの上限がない契約。20,000人の学生を上限にプロジェクトやコースが受講できるフリーミアムモデルから開始することが可能。

3. ガバメント:1ユーザー毎に年間契約を結ぶサブスクリプションモデルのみ。

下記のチャートはエンタープライズの売上のARR(年間の継続売上)の積みあげを示したものです。(SAAS企業の目論見書でよく見る定番のもので、リテンション率の高さを示したい時によく使われます)2016、2017、2018、2019に獲得した顧客からのARRは下がることなく2020年まで継続し、毎年新しい顧客から獲得するARRを積み上げていて、2020年には$80mm(約80億円)までに達しています。

基本のビジネスモデル③:学位提供(授業料の一部を受領)

3つ目の学位提供は、パートナー大学がコーセラを通じて学士や修士号を提供するプログラムで、学生が大学に支払う授業料の一部をコーセラが受領するというビジネスモデルです。通常は大学と2〜10年の契約を結びます。今ままでに満了した全ての契約は再契約を結んでいてパートナー大学とのリレーションがしっかりと保たれていることが分かります。

アリゾナ州立大学、イリノイ大学、ロンドン大学、ミシガン大学、ペンシルベニア大学等の名門校を含む13の大学と提携し、26の学位を11,000以上の学生に提供しています。2019年に約4,800人だった入学者は2020年には約8,000に拡大しています。

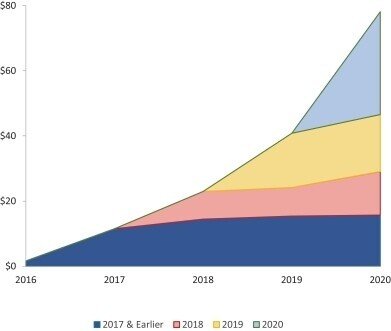

下記のチャートは学位提供の売上のARRの積みあげを示したものです。こちらも前述の積み上げチャートと同じく、2017〜2019に獲得した顧客からのMRRは下がることなく、2020年には$30mm(約30億円)までに達しています。

新型コロナウイルスの影響

新型コロナウイルスの拡大ににより、個人向け企業向けの両方のオンライン教育の需要が急激に拡大し、コーセラの売上も大きく上昇しました。同時にフリーミアムコースの運営費やマーケティング費用も大きく上昇し、コストも拡大したと記載があります。また、アフターコロナの世界でコーセラの成長率が上がるのか下がるのかの予想がつきにくく、将来の見通しが見えない状況が続くことが予想されているとの記載がありました。後ほど詳しくリスクファクターで記載します。

その他の特徴:AIを使ったプログラムや学習分析

コーセラの2.2億回の学習プログラムに基づく潤沢な学習データを使った機械学習システムによる分析で、学習者だけでなく教育者の使いやすさを追求し、より効果的なコースを提供しています。また、自動化されたインサイトの提供や個別の学習者のニーズに基づいたサポートを提供することができます。

また、データ分析を使ったシステムはマーケティングにも使われます。学習者の興味のありそうなコースを特定のメッセージ付きで提案し、コースの認知度を高めることができます。

また、スキル・グラフというシステムを使って学習の計画や進捗を管理することが可能です。

このあたりの先進的な技術はファウンダーが持つAIの専門性が活かされている部分かと思います。

市場の分析:オンライン教育市場は今後5年間で$36bn→$74bnに成長

International Labour Organizationの調べによると世界の労働人口は2030年までに2.3億人上昇すると予想されていいます。またこれと同時に、今日存在する仕事のうち最大で半分の20億の仕事がオートメーションの進化によって2030年までに消滅すると言われています。

労働人口が増える一方で、単純な作業はロボットやオートメーションに取ってかわり、人間はより高度なスキルを必要とする仕事に就くことを求めらる、勤労の高度化が起こります。

人々はより高度なスキルを求められるようになりますが、Courseraは従来の教室に生徒が集まって教師が何かを教えていくような古いモデルでは、この勤労の高度化についていける人材の教育が間に合わないと提言しています。

また、従来の教育の方法ではよりリモートな地域に住んでいる人々や新しい学び方に慣れている人々のニーズに対応することができないと主張しています。また、米国の学費は年々上昇していて、学費ローンは世帯の二番目に大きいローンの種類となっています。(一位はおそらく住宅ローン)また、新型コロナウイルスによる影響で世界の94%の学校が一時的に授業を継続することができなくなったというデータがあり、テクノロジーによる教育の変革が必要とされています。

また、2019年の世界の高等教育の市場規模は$2.2兆(約220兆円)になり、オンライン教育(学位が取得可能なもの)の市場規模は$36bn(約3兆6千億円)で、2025年までに$74 bn(約7兆4千億円)にまで成長する見込みです。

Courseraはこのような世界には次の要素がミックスされた教育方式が必要であると結論つけています。

教室での授業

実際の仕事に関わる教育

生涯学習

オンラインラーニング

この要素をミックスした教育が現代に必要とされる高度スキルを持った人材を多く排出できるシステムであると、提案しています。

コーセラは世界の教育者と学ぶ人々を繋ぐプラットフォームを使って質の世界レベルの教育を、世界中の大人の学ぶ人々に教育の機会を提供しています。教育コンテンツ、データ、テクノロジーを使ったプラットフォームを構築して、学ぶ人々に対してカスタマイズされた教育の内容を提供しています。

エクイティ・ストーリー(成長戦略):

1. エンタープライズ強化

エンタープライズ向けの売上を伸ばすことで成長をすると記載がありますが、ふた通りの戦略があるそうです。一つは新規のエンタープライズ顧客を増やすこと、二つ目はフリーミアムモデルを利用しているエンタプライズ顧客の有料コンテンツ利用の促進です。エンタープライズ向けのビジネスは害提供に次いで二番目に利益率の高いビジネスであり、引き続きここを伸ばしていくという戦略は当然のことかなと思います。

2. 学位提供の売上の増大

また、低いコストで学位を提供できる特徴を訴求することや、クラスのサイズを大きくすることで、学位提供の顧客を増やすことにもフォーカスしていくと記載があります。まだ、売上のポーションが多くないセグメントですが、利益率が高くコストがかからないため、伸びしろに期待できるセグメントです。

3. グローバル基盤の強化

現状の51%以上の顧客は米国以外の顧客からの売上となっていますが、今後も個人、大学、政府機関の全ての顧客基盤をグローバルに伸ばしていくと記載がありました。

①リスクファクター:コロナ特需による売上高成長のリバウンド

2019年と2020年の売上高はそれぞれ$184mm(約184億円)、$294mm(約294億円)と年間の成長率は59%でした。この高い成長率は将来続くことが保障されている訳では当然なく、この高い成長率は新型コロナウイルスの感染拡大によるオンライン教育の需要の高まりを受けたものであり、来年はむしろ成長率は鈍化する可能性があると記載があります。また、新型コロナの影響が来年はどの程度あるかの予想が立てることが難しく、プラスに働く可能性もあり将来の予測はボラタイルな状況であると注意喚起しています。

②リスクファクター:熾烈な競争環境

edX、FutureLearn、UdemyなどのD2Cのオンライン教育プラットフォームを提供するサービスや、2U、Eruditus Learning Solutions、Noodle Partners、 upGrad Educationなどの大学に学習システムを提供する会社、A Cloud Guru 、Degreed、LinkedIn、 Pluralsight、Udacityなどの企業にトレーニンスプラットフォームを提供する会社、Khan Academy、The Wikipedia Foundation、YouTubeなどの無料で教育コンテンツを提供する会社が競合となり多くの新興企業が成長している業界であり、今後も競合から価格競争の影響を受ける可能性が指摘されています。

コーセラはこれらの競合との競争に打ち勝つために、下記の優位性を持っていると主張しています:

1. 価格競争にも対応する将来的な価格変更

2. 新しい技術を取り入れる為のスペックを備えたプラットフォーム

3. 競争力の高い顧客獲得コストとリテンションコスト

4. 大学、政府、企業とのリレーション

③リスクファクター:利益相反の可能性

他の目論見書にあまり見られないリスク要因として、同社の経営陣による利益相反の可能性の指摘がありました。創業者で現会長のアンドリューは前述のとおりDeepLearning.AI CorpというAI教育のプラットフォームを運営しています。コーセラのパートナー企業となっていて、現状の契約内容には利益相反の疑義がある条件は含まれませんが、将来的には利益相反になりうるものと記載がありました。そのような状況になった際には、利益相反している経営陣がどちらの会社より時間を費やしてコミットするのかを考え直す必要があるとしています。

ポイント(感想)

オンライン教育プラットフォームの雄とも言えるコーセラですが、コロナ特需による成長の加速の恩恵を受けたものの、2021年は引き続き将来予測がし辛く、成長が鈍化するリスクを背負っています。その為、決算の結果なしでは手が出せない銘柄になると思いますが、逆に予想がしにくいというのは、ポジティブなサプライズとなる可能性もあるため、今は傍観して次回以降にポジティブサプライズとなった際に、その上昇局面でポジションをとっても良いのではないかと思います。

投資は個人の判断でお願いします。本分析は株式の購入を勧めるものではなく、ビジネスの分析を趣旨としています。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も2021年注目の米国IPOの目論見書分析を追加していきます。

ツイッターの方では米国テック企業の投資に役立つテクノロジー関連の記事や考察もご覧になれますので、フォローいただけばと思います。

また、分析して欲しいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。