【米国株投資】ペイパル / PYPL:注目のフィンテック銘柄

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスを拠点に活動しているマイケル・ウィギンズ・デ・オリベイラ氏です。

拠点:イギリス

セクター:エネルギー、コモディティ、テクノロジー

自己紹介

オリベイラ氏は、エネルギー・セクター、並びに、テクノロジー・セクターの専門家であり、「脱炭素化」、「AIによるデジタル化」、「脱グローバル化」の波が交差する「エネルギー・セクターの大きな転換期」を正確に捉え、より大きな投資リターンを実現することに主眼を置いています。

オリベイラ氏は、9年以上に渡る数々の企業分析を通じて、上記の分野における卓越した専門的経験を蓄積してきました。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

「ペイパル / PYPL:注目のフィンテック銘柄」

Ticker: PYPL / 2408文字 / 所要時間5分程度 / Buy / マイケル・ウィギンズ・デ・オリベイラ

サマリー

最新の決算発表を受けて、現在の割安なバリュエーションで放置されているペイパルを「買い」であると考えている

同社の短期的な見通しは、収益性の高い成長の推進と、同社の強力な既存アセットの活用に焦点を当てている

ペイパルの株価倍率(バリュエーション)は、足元、既に著しく低下していることから、プラスのリターンが期待できる魅力的な投資先である

エグゼクティブ・サマリー

私は、ペイパルを、自身のポートフォリオに新しく追加し、結果、全ポートフォリオの3%程度を占めることとした。

今週初めに、アーチ・リソーシズ(ARCH)を売却し、ペイパルを追加した現在、未だ、もう1銘柄を追加するための余剰資金が残っている状況である。

投資テーマ

ペイパル(PYPL)は、水曜日、冴えない決算報告を発表した。

それにもかかわらず、私がこの株を買うことを勧めるのはなぜか。

私の経験から、しばしば、ペイパルのようなグローバル・ブランドは株価調整を迎え、その後、EPSの10倍程度まで下がったタイミングで、魅力的な投資対象になる傾向がある。

今後12か月間を見据えた場合、私はペイパルの株価倍率の安定性に注目している。

私の唯一の懸念事項は、ペイパルの株価倍率の一層の下落であるが、個人的には、一層の低下は起きないと考えており、その理由をこれから説明したい。

短期的見通し

ペイパルの短期的な展望は、コストベースを効率的に管理しながら、収益性の高い成長を推進することにあるようだ。

同社の経営陣、特に直近9月末付でCEOに就任したアレックス・クリスは、自動化とコスト管理を通じて業務を合理化しつつ、成長イニシアチブへの投資を優先する必要性を強調している。

同社は、注意を払う必要がある課題や分野を常に認識しながらも、世界的に認知されたペイパルのプラットフォームや、Venmo(ベンモ)の人気、優れたデータ機能などの強力な既存資産を活用して、カスタマー・エクスペリエンスを向上させ、事業の成長を促進する決意を固めているようである。

トランザクション利益の成長率を改善し、Venmoの受け入れを拡大することに重点を置いていることから、ペイパルは、短期的な課題を乗り切り、将来的に持続可能な成長を遂げる態勢を整えていることが伺える。

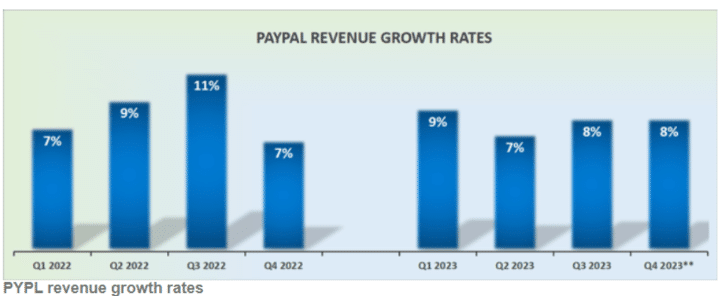

収益成長率は10%前後で安定

ペイパルは、早急な対応が必要な幾つかの課題に直面している。

重要な課題の一つは、最もインパクトのある機会に組織を集中させ、重要なイニシアティブに優先順位をつける必要性である。

更に、同社は、トランザクション利益の成長率が低下していることを認め、来四半期の収益見通しを下方修正しており、現在の事業環境に照らして慎重な姿勢を示している。

このペイパルの慎重な見通しは、今後、収益性の高い成長の勢いを維持する過程で、障害に遭遇する可能性があることを示唆しており、これらの課題に対処するための戦略的調整が必要であることを意味している。

そして、具体的には、事業は1桁台後半で成長し続けることが予想されている。

では、なぜ、今ペイパルに投資すべきなのか。

新しい経営陣が会社にやってくると、彼らは変化を起こしたくなるものである。

また、遅かれ早かれ、彼らは自らの証を残さなければならない。

この変化が最終的にプラスに働くかどうかは、私には見当もつかないが、今後12ヶ月の間に変化が訪れるという点では、皆さんにも同意していただけると思う。

そして、投資家の期待が今どこにあるのかを踏まえると、私は、今がペイパルを買う良いタイミングだと信じている。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】ペイパル / PYPL:EPS10倍のバリュエーションは割安

低下する株価倍率

ペイパルのNon-GAAP EPSは5ドル近くになろうとしている。

更に、ペイパルには、約110億ドルの現預金があり、投資ポートフォリオを含めると150億ドル強になる。

そして、これの現預金は、110億ドルの負債に対するものである。

従って、ペイパルは、年間約50億ドルのフリーキャッシュフローを生み出す能力があるだけでなく、非常に強固なバランスシートを持っている。

つまり、ペイパルが直面している問題は、市場シェアの不足ではない。

或いは、フリーキャッシュフローの生み出し方が分かっていないということでもない。

ペイパルが直面している問題は、投資家の期待値の問題だと認識している。

とはいえ、私は、ペイパルが2024年に6ドル近いEPSを稼ぐと信じ続けており、これはアナリストの予想よりも高い。

しかし、私が正しいか、或いは、アナリストの予想が現実に近いかはともかく、ペイパルの株価は、現在、来年のEPSの10倍の価格で取引されている。

私は、自身の仮説がポジティブに作用するために、ペイパルの株価倍率の再評価(切り上げ)を期待しているわけではない。

私は、ペイパルの株価倍率が、今後も10倍前後のフリー・キャッシュ・フローを維持し、更にこの水準から低下することがなければ、この銘柄はプラスのリスク・リターンを提供すると主張しているだけである。

そして、ペイパルの株価倍率は既にかなり低下している。

僅か12カ月前、投資家はペイパルに現在の2倍の株価倍率を支払うことを望んでいたからである。

投資家がペイパルの株価倍率を少しでも高く再評価すれば、それは喜ばしいことだが、私の投資がプラスのリターンを得るために、必ずしもバリュエーションの切り上げが起きる必要はないと考えている。

結論

ペイパルの現在のバリュエーションを踏まえ、特にその強固なバランスシートと一貫したフリーキャッシュフローを考慮すると、株価が魅力的な価格であることが分かる。

投資家の期待値は低く、市場は既に低下した株価倍率を反映しているため、ポジティブなセンチメントが株価のパフォーマンスを牽引する余地は十分にある。

私には、同社が戦略的な変革の実行に照準を合わせる中、現在の市場予想を上回り、今後1年間に投資家に魅力的なリターンを提供する態勢を整えているように映る。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】サムサラ / IOT:売上高は急成長するも、高止まりする営業損失が懸念材料

➡【米国株投資】ブロードコム / AVGO:将来フリー・キャッシュ・フロー15倍のバリュエーションは割安で魅力的柄

➡【米国株投資】ブロードコム / AVGO:誇大広告が少なく、持続可能性が高い魅力的な半導体関連銘柄

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私はPYPLに関するロング・ポジションを現在保有しております。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?