住宅ローン、あなたはリスクが高い!わずかな金利上昇が命取りに

このブログで直近の金利ニュースに関連して、住宅ローンについて書いてきました。スキ数も多く、人気なトピックということなので、今回も書いてみました。

ただ、今日はいつもより暗い話です。

住宅ローンを持っている人は、それぞれ抱えているリスクが違います。では、今後くるであろう金利上昇で、一番ダメージを受けやすい、いわばリスクが高い人はどんな人か?

長文になりましたが、今日はそこを解説していきたと思います。

では早速、リスクが高い人たちの3つの属性を説明してきます

1️⃣ ペアローンのパワーカップル

(特に年収6倍以上)

少し以外かも知れません。

解説していきます。

銀行はあなたの年収の7~8倍までローンでお金を貸してくれます。例えば、年収が1000万であれば8000万まで貸してくれます。

最近もよく話題になりましたよね。「パワーカップルが億ションを買う」というフレーズ。大手企業に勤めていれば30代でカップルで年収1500万は行く人もいると思います。となれば1億円のローンはおります。

億ションを買える人が、なぜリスクが高いのか?

その注意点は、2人のエンジンをフル稼働させた1億である点です。人生何があるかわからないので、病気・リストラ他。2つともフル稼働だと何かこじれた時に、頼れるものがない状態となります…。一方で、例えば、夫だけがローンを組んで、妻の収入はバックアップとしてとっておく、なら安心ですよね。エンジンが一つ途切れた場合でも、もう一つエンジンがあるので。

直観的に意外かもしれません。

ここで、重要なポイントです。ローン限度額というのは「銀行からどこまで借りられるか?」であって、「皆さんがどこまでなら返せるか?」ではありません。

なぜなら、銀行は手数料ビジネスだからです。それが商売なので多く貸した方が儲かります。担保ももらいますよね。もちろん、直近の金利上昇、地震や離婚の可能性などもろもろのシミュレーション等を経て、あなたなら○○万返せる、という保証はしてくれていません。完全に、あなた任せです。

当たり前ですが、ここはとても重要な違いです。

話を戻します。

年収6倍以上のローンを借りている人は、ローン可能額のギリギリまで借りている人。あくまでも目安でしかありませんが。悪い表現をあえてすると、少し”背伸びした“イメージ。

それを踏まえ、「今後の金利上昇時、毎月の返済額がどれくらいまで上がっても、それを許容できるか?」。その余力があるかどうかは、要チェックとなります。

2️⃣ フルレバでローン組んだ人

次に、リスクが高い2つ目の属性です。

それはフルレバでローンを組んだ人です。自己資金なしで物件価格の全額を金融機関からローンで借り入れる方法を指す、フルレバ。これは言い換えると「どれだけ資金に余裕をもってその家を購入したか」です。

📌フルレバレッジ(”フルレバ”)とは📌

頭金を含めた購入資金を借り入れて不動産投資を行うことを指す「フルレバレッジ」の略。住宅ローンをフルローンで購入すること

5000万の家を頭金や諸経費を入れた計5500万を、まるまる借りた「フルレバ」と、最初に1000万自己資金で出して4500万借りた場合とでは、その人のリスクが違うということですよね。

前者の場合、ギリギリでローン組んで買いました!という可能性が高い、ということです。今後、20-30年間の中で起きるであろう、わずかな上昇が命取りになるかもしれません。

一方で、後者の場合、ある程度の収入力があったり、貯金する習慣がついていたり、金融リテラシーがあったり。さらに言うと、自己資金があれば、変動金利が上昇したときに、繰り上げ返済を行う選択肢さえ生まれます。

📌ワンポイント📌

住宅ローンは個人の話ですが、企業も全く同じです。

企業の健全性を評価するときも「自己資本比率」を見ますよね。借金してBSを分厚くするのが正義ではありません。しっかり自己資本を持っておくのも重要です。

※業界によっては(銀行業など)自己資本比率が規制されてたりしますが、個人ローンの場合、誰もそこを規制したり教えてはくれません…

※住宅ローンのBS思考についてはまた記事書きますね

この点も1️⃣と同様、「今後の金利上昇時、毎月の返済額がどれくらいまで上がっても、それを許容できるか?」。自己資本がないと、その余力がないリスクがあるからです。

3️⃣ 自営業等、収入が安定しない人

最後、リスクが高い属性は、自営業等、収入が不安定な方です。

中には、ローンを組んだ時から自営業の方もいれば、ローン組んだ時は正社員だったけど職種を変えた方もいらっしゃると思います。

いずれにせよ、収入が読めない方は毎月のボラティリティがあるので、それをうまく吸収できる範囲の中で、返済計画を立てたいですよね。金利が上がる局面では、その負担が大きくなるので、それに伴ってリスクも大きくなります。

ただ、この点に関しては「塩梅」なので、一緒くたに、不安定な収入 = リスクと言うわけではありません。それを踏まえ、バッファーを持っているならOKだと思います。

返済不可の最悪なシナリオ

「金利が上がったとしても、家売ってそれでローン完済すればいいじゃん」と考えている人も中にはいると思います。最悪なシナリオとして、いろいろ諦めて家を売って返済をする、という決断を指します。

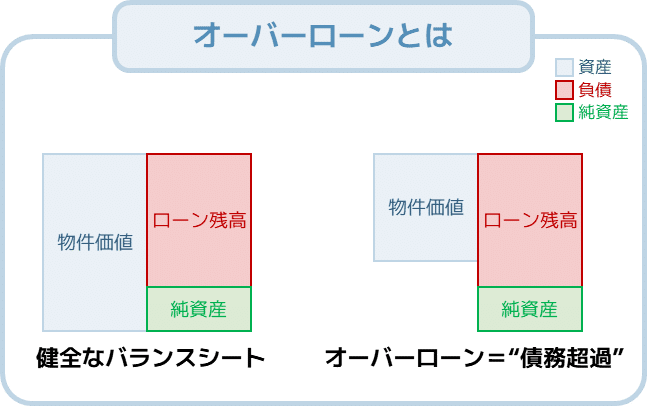

ただ、ここには大きな落とし穴があり、家を売っても住宅ローンが残ってしまうシナリオがあり得てしまうのです。その原因は、資産価値がローン残高を下回った場合です。俗にいう「オーバーローン」というものですね。

オーバーローンの場合は、差額を自己資金で補てんしない限り、”一般の方法”では売却することさえできない可能性もあります。詳しくは専門家に相談してもらうのが確かですが、家を売却する際には、資産価値と住宅ローン残高の両方を確認する必要があります。

ただ、これって一個人がコントロールできませんよね。家の場所も家族とかいろいろ要因があるでしょうし、価格も読めません。なので、家を売ればいいじゃんという選択肢に頼るのは得策とは言えません。

では何ができるか?

今後、新規でローンを組む方は、これまでの3点に気をつけて頂くと良いと思います。特に、家のグレード(=ローン額)は私たちで選べるので、これまでの2つの条件を気にしながらローンを組みましょう!

では、既に住宅ローンを組んでいて、リスクが高い条件に当てはまった方はどうすればいいか?

現実性は一旦横に置いておいたとして、やり方があります。

①年収UP・副業等の収入力を上げること

②繰り上げ返済すること

③変動→固定の乗り換えを検討すること

④資産運用すること(貯金も含む)

もちろんこの中で一番オススメは、現実味のある③と④です。

④は今すぐ始められます。そしてインフレ局面の金利上昇で、誰もが、その経済成長の恩恵を受けられる手法です。これは国民全員にとって朗報ですよね!これまでこのブログで書いてきた通り、最も確実なのは、インデックス投資で長期で運用すること。ローン返済額があがっても、その分投資で稼ぐ、そんな発想です。

③についてはこのブログでも書いてる点です。

①は頑張りはできるものの、確実性はありませんよね。

②は多額の資金が必要だったり、住宅ローンに入り続けるメリットを捨てなきゃいけないので、あまりおススメはしていません。詳しくは以下の記事をご覧ください!

あとは、皆がとるべき行動として、以下書いているのでぜひお読みください。結構本質的でアクショナブルなことを書いています。

🏃♂️ 行動に移そう

今日はちょっと暗い内容の記事になりましたが、どの属性の人がリスクが高いか?を解説してみました。

もしあなたが当てはまるなら、要チェックです。それが計算上本当に家計へのリスクになるか、金利がどこまであがるとそのリスクがどれだけ膨れ上がるのか?試算してみて下さい。もしわからなければ、コメントください!可能な限りお答えします。

もし当てはまらないならば、少し余力はあるので安心材料になると思います。その場合でも色んな金利シナリオを踏まえ、「どこまでなら許容できるか?」という限界ラインを見極めるのは、いかがでしょうか?

今週末家計のことを考えるきっかけりなれば幸いです!

📝 関連記事 📝

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?