長期国際分散積立投資を行う際には出口戦略を考えておく必要がある。その為に、満期後に契約している商品がどのように扱われるかを把握しておかなくてはならない。インベスターズトラスト社(ITA)の積立商品の場合はどのようになるのだろうか? ⇒ https://investor-brain.com/archives/11308

RL360°には10年以上の契約が完遂すると付与されるロイヤリティボーナスがある。25年を完遂すると最大6.25%ものボーナスが得られる。RL360°は長期国際分散投資が出来る商品であり、長期継続する事で大きなメリットが得られる。 ⇒ https://investor-brain.com/archives/11300

不安定な相場/マーケットで不安・パニック・恐怖を感じて狼狽売りしてしまう人がいるが、損を確定させるだけの行動だ。こうしたマインドに打ち勝つ投資法こそが長期国際分散投資と言える。心穏やかに将来を見据えて資産価値を上げていける。 ⇒ https://investor-brain.com/archives/11197

HSBC香港は日本人が資産保全・国際分散投資を行う上で欠かせないオフショアバンクと言える。ただし、それほど金利が高い訳でもなく、HSBC香港に余裕資金を置いているだけでは数字はそれほど変わらないので、金融商品の活用を考えるべき。 ⇒ https://investor-brain.com/archives/10717

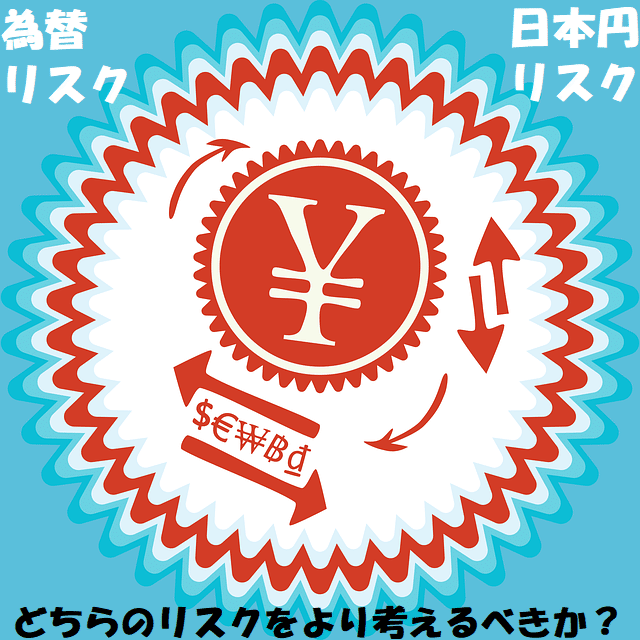

過度に為替リスクを気にして海外積立投資商品やオフショア保険商品の契約を迷っている人がいる。もちろん為替リスクはあるが、それ以上に日本円リスクの方が大きいと思う。日本に住んでいて日本で日本円を貯め込むのは日本円リスクが増すばかり。 ⇒ https://investor-brain.com/archives/10180

税理士はお金の専門家ではありますが、投資に詳しいわけではありません。 私が懇意にしている先生は、長期国際分散投資についての私のつたない話を聞いて、謙虚にこう言ってくれました。 「私も投資を始めてみよう!」 実るほど頭を垂れる稲穂かな。 N先生、これからもよろしくお願いします!

4月3日は語呂に合わせて「資産形成を考える日」。日本国内で資産形成を行えるのだろうか?日本国内で資産形成を行う事は得策なのだろうか?と考えていくと答えはYesではなく、資産分散・防衛の点も含めて海外を活用する事をお勧めしたい。 ⇒ https://investor-brain.com/archives/5715

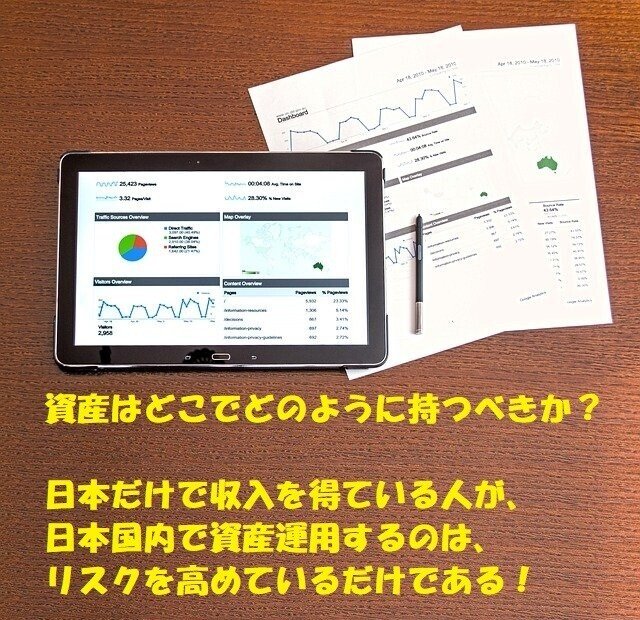

資産はどこでどのように持つべきか?日本で収入があるのであれば余裕資金は海外に出すべき。海外オフショアの利回り3~4%で複利運用される米ドル建て金融商品を活用すれば、資産移転・資産保全・資産分散・資産運用を一気に行う事ができる。 ⇒ https://investor-brain.com/archives/9441

信用金庫で百数十万円を引き出そうとしたら、その利用目的を聞かれた。自分のお金であってもスムーズに答えられずに口籠ると引き出し拒否される事もあるようだ。そんな権限を持っている日本の金融機関に恐怖を感じる。 ⇒ https://investor-brain.com/archives/9208

2021年の最新版、日本居住の日本人が契約できる海外積立投資・オフショアセービングスプラン(Savings Plan)についてのまとめ。日本居住の日本人の新規契約を拒否する保険会社が定期的に出てくるが、最近の状況は如何に? ⇒ https://investor-brain.com/archives/8919

日本の政治・経済に不満を抱えている人が一定割合でいるが、政府のコロナウイルスへの対応からそうした考えの人が更に増えたと感じる。日本に日本円だけを置いているのは大きなリスクとなるが、資産移転を実行できている人はおめでとうございます。 ⇒ https://investor-brain.com/archives/8773

海外には自国通貨を持ち出す際に厳しく制限されている国もあるが、日本人は資産移転して国際分散投資ができる。いつまでこの環境が続くかは分からないので、資産移転や資産保全、国際分散投資がしたい人には早めの行動をお勧めしたい。 ⇒ https://investor-brain.com/archives/6746

「遠くの親戚より近くの他人」という諺があるが、資産運用においては日本国内で頼りになる存在は見つからない。分散投資と言う意味でも遠い海外を活用すべきと言える。突然の困り事に対する諺だが、資産運用は困る前に早め早めに対処しておくべき! ⇒ https://investor-brain.com/archives/19221

投資の格言「たまごは一つの籠に盛るな」があるが、それだけでは不十分で「籠は一つの棚に置くな」まで考える必要あり。日本で収入を得ている人が日本国内で分散しても日本と言う一つの棚に置いていてはリスクヘッジできない。国際分散投資すべし! ⇒ https://investor-brain.com/archives/19847

弱気相場になると心落ち着かない人がいるが、「長期投資を本気でするつもりなら、弱気相場が稼ぎ時と考えるべきだ!」というジョン・テンプルトンの格言を心に刻むべし!積立などの長期投資商品は途中で止めない事が最も重要なポイントと言える。 ⇒ https://investor-brain.com/archives/10853

キャッシュレス化が進む現代社会、高額な買い物はクレジットカードを使う人が多い。クレジットカードは年齢や職歴、年収等の与信で利用限度額が決まるが、限度額以上に利用したい時の対処方法はあるのだろうか?いくつの方法についてご紹介したい。 ⇒ https://investor-brain.com/archives/10746

HSBC香港のマスターカードデビットカードMastercard Debit Cardの暗証番号(PIN)はHSBCがランダムに設定している。自分が覚えやすい番号に変更したい時はどうすれば良いだろうか?自動音声の電話で変更可能! ⇒ https://investor-brain.com/archives/10751

1000万,5000万,1億円etc余裕資金をどのように資産運用・資産保全するのがお勧めですか?という質問がやってくる。安定的に利回り4%程度が出る金融商品を活用して、資産逃避・資産保全・資産運用を行い、資産価値を高めるべし! ⇒ https://investor-brain.com/archives/10473

日本円リスクを危惧する人は資産移転させて資産保全させるべきだ。海外の金融商品を活用すれば、同時に資産価値向上も図れるが、銀行やクレジットカードを使っての国際送金・海外送金は年々厳しくなっているので、資産移転をお考えの方はお早めに。 ⇒ https://investor-brain.com/archives/9960

預金封鎖が起こり資産税・財産税を徴収されるのではないか?と考えている人が増えている。預金封鎖が起こるかどうかは分からないが、起ころうが起こらまいが両方に対処しておく事が重要。その為にお勧めできるのが海外金融商品と言える。 ⇒ https://investor-brain.com/archives/9778

資産保全の為に分散投資をするのは基本であるが、今の日本の政治経済を見ていれば、日本に余裕資金を置いておくことは大きなリスクとなる為、単なる分散投資ではなく、国際分散投資を考える必要性がある。海外の金融商品を活用している人も多い。 ⇒ https://investor-brain.com/archives/9816

日本政府の動向や人口動態(人口ピラミッド)から、日本・日本円に危機感を覚えている人が増えている。資産保全の為に余裕資金は海外に逃避させるべきだが、行動している人は少ない。国際分散投資が出来るツールを活用できる間に活用すべきと思う。 ⇒ https://investor-brain.com/archives/9737

日本の保険会社は逓増定期保険(法人向け節税保険)で国税といたちごっこ中。一方、海外の生命保険は支払保険料と解約返戻金、死亡保障額のバランスが良く、節税保険としてだけでなく役員退職金やもしもの時にお金を遺せるなど活用範囲が広い。 ⇒ https://investor-brain.com/archives/9690

将来への漠然とした不安からタンス預金含めて日本国内に余裕資金を貯めこんでいる人がいるようだが、そうした行為はリスクを高めているだけである。資産保全と資産価値向上を図るなら、海外の米ドル建て金融商品などを活用した方が良いだろう。 ⇒ https://investor-brain.com/archives/9431

RL360°やフレンズプロビデント、インベスターズトラスト等の海外積立投資商品にはWLとCRと呼ばれる2つのタイプがあり、契約者死亡時の扱いが異なる。契約者死亡時のお金の流れや相続人がどのようにお金を受け取れるのかを確認すべし! ⇒ https://investor-brain.com/archives/9207

HSBC香港が発行するATMカード(キャッシュカード)は多くの国で現地通貨で引き出せる利便性があるが、ATMカードが使えなくなり困ってしまう人もいる。どのような時にHSBC香港のATMカードが使えなくなるのかをまとめてみた。 ⇒ https://investor-brain.com/archives/8749

11月23日は生命保険に感謝する日&分散投資の日となっていて資産運用について考える日と言える。勤労感謝の日でもあるので、勤労で得たお金の活用方法についても考えるべき。感謝できる生命保険&分散投資となると答えは海外投資となるはずだ。 ⇒ https://investor-brain.com/archives/6521

HSBC香港の手数料について口座種類毎にまとめてみた。日本の銀行は口座維持手数料を設定する動きがあるなど改悪の方向にあるが、HSBC香港は手数料の削減・減額していて、顧客が使い勝手の良い方向に動いてくれている。 ⇒ https://investor-brain.com/archives/8528

10月8日は1999年に初めて銀行の共同ATMが設置された日でコンビニATMの日。コンビニATMのさらなるPRが目的となっている、今後、日本のATMは銀行のサービス低下により、手数料が上がるなど利便性は下がっていく事と思われる。 ⇒ https://investor-brain.com/archives/7970

降水確率が40~60%くらいの時、折り畳み傘を持っていくなどの事前準備をすると思う。日本経済・日本円の危険度は何%くらいかを考えた時、それなりの数字だと思っているのなら、事前準備=資産フライトをしておくべきである。 ⇒ https://investor-brain.com/archives/8018

予防医療と言う言葉を聞く機会が増えた。社会保障費が圧迫されてるいる日本ではなるべく病院にかからないように健康的な体を維持してもらわなくてはならない。この話、医療だけに限らず年金や資産についても同じような事が言えるのでは? ⇒ https://investor-brain.com/archives/7923