ぐん税ニュースレター vol.41 -令和6年税制改正-

本記事は2024年1月に紙媒体で発行されたニュースレターvol.41の記事をnote読者用に再編集したものです。

令和6年度の税制改正大網が与党から発表されました。

デフレ脱却を全面的に掲げ、主には所得税・住民税の減税、賃上げ、少子化対策、国内投資の促進などが焦点となっています。

現段階で予定されている税制措置のポイントは以下のとおりです。

■所得税・住民税の定額減税

物価高の影響を受けている家計への支援対策として2024年6月に1人あたり所得税3万円、住民税1万円を減税します。納税者本人に加え、配偶者や扶養親族も対象となっています。富裕層は対象とすべきではないとして給与収入で年間2千万円超えの人は減税対象から外す所得制限を設けています。

減税でカバーできない低所得者層に対しては給付措置も設けられました。所得税と住民税の納税額が4万円未満だと定額分の減税ができないため、その差額分(1万円単位)を給付します。非課税の世帯には10万円を給付し、さらに子育て世帯には18歳以下の子ども1人あたり5万円を追加給付します。年収ラインごとの支援措置は下記のとおりです。

■扶養控除(令和7年度税制改正見込み)

現行制度では16~18歳の子どもがいる世帯向けに所得税38万円、住民税33万円を控除していましたが、今回の改正で所得税は25万円に、住民税は12万円に控除額が引き下げられます。税負担が増える一方で、これまで子どもが15歳まで受け取れた児童手当の支給を18歳まで延⾧し、年間12万円受け取ることができるようになるため実質的な手取りは増えるとしています。

また未婚のひとり親を対象とした「ひとり親控除」は拡充されます。現行制度で500万円以下だった所得制限が1千万円以下に引き上げられ、控除額も所得税が35万円から38万円に、住民税が30万円から33万円にするとしています。

■住宅ローン減税

ローンを組んで住宅を購入した際に、年末の住宅ローン残高に応じて所得税や住民税が減額される住宅ローン減税は、引き下げる予定だった借入限度額の上限を子育て世帯に限り2024年も維持することになりました。この優遇措置の対象となるのは19歳未満の子どもがいる世帯または夫婦のどちらかが40歳未満の場合となります。対象となる住宅とそれぞれの借入限度額は右図のとおりです。

住宅の改修にかかった工事費の10%を所得税から控除できるリフォーム促進税制は、これまで介護用の手すりの設置などが対象でしたが、子どもの転落防止用の手すりや柵、防音性の高い床への交換、子どもを見守りながら家事ができる対面キッチンなど対象を拡充するとしています。

■賃上げ税制

賃上げ税制は前年比に対して基準を超える賃上げをすると、その賃上げ率に応じて法人税の税額が控除される制度です。しかし赤字の事業者が多い中小企業は賃上げして減税対象となっても赤字であれば税制優遇を受けることができないため実効性に課題が残っていました。そこで中小企業に対しては賃上げを実施した年が赤字であっても最大5年を上限に、黒字になった決算期まで控除額を繰り越せる措置を導入します。大企業に対してはより高い賃上げを促すために、現行の賃上げ率の3%以上と4%以上の2段階に加え5%以上と7%以上の枠を設けました。

また、現行の教育訓練費の増額分に対する税額控除を継続し、女性活躍や子育て支援の環境整備に力を入れている企業(※)に対しては新たに税額控除の枠を新設しました。それぞれの賃上げ率に対しての控除率は下記のとおりです。

子育て支援が手厚い 企業に与える「くるみん」の認定企業が対象となります。

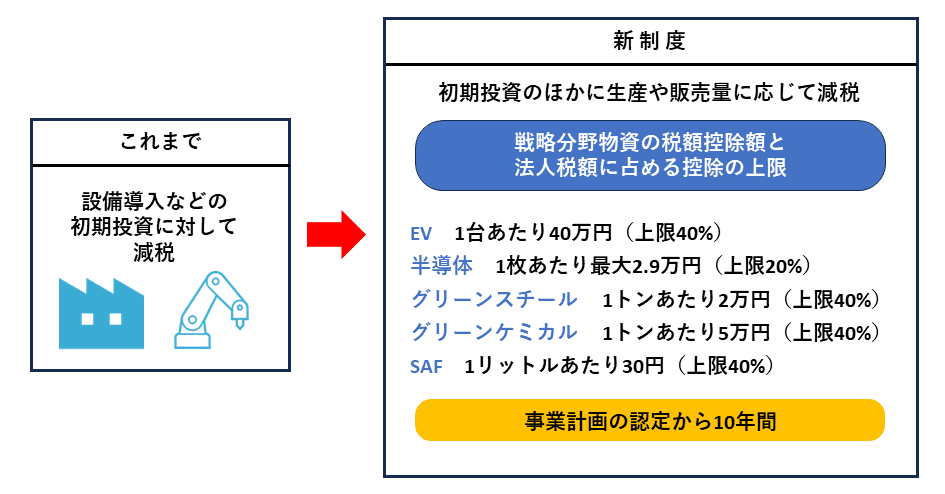

■戦略分野国内生産促進税制

経済安全保障や脱炭素の観点から国内での安定生産が重要となる戦略分野の物資について国内生産を促す税制が導入されます。減税の対象となる物資は、①EVや蓄電池、②半導体、③再生可能エネルギーなどを使って生産されたグリーンスチール、④植物などから製造した化学製品「グリーンケミカル」、⑤廃油などを原料とした再生航空燃料「SAF」です。

事業計画の認定から10年間、これらの物資の生産や販売量に応じて法人税の税額控除を受けることができます。赤字だった場合は半導体なら3年間、そ

れ以外なら4年間、黒字になるまで減税措置を繰り越すことができます。これらの物資は原材料費が高騰しやすく変動幅があるため、投資に消極的だった企業もこの税制により生産計画を立てやすくなります。各物資の税額控除額は下記のとおりです。

■イノベーションボックス税制

企業の国内での研究・開発を促進し、研究開発拠点の誘致に繋げたり国際競争力を高めたりすることを狙い、知的財産から得る収入に対して税優遇する措置です。対象となるのは2024年4月以降に取得した特許権や著作権で、①知的財産から得るライセンス収入、②知的財産の売却で得る収入、の30%について課税所得から控除されます。制度の適用は2025年4月から7年間を期限としています。

■事業承継税制

中小企業の円滑な事業承継を促進するために、2018年1月から10年間の特例措置として2024年3月末までに特例承認計画を提出すれば、株式を相続・贈与して事業承継する際にかかる相続税・贈与税の負担を実質ゼロにするとしていました。この特例承認計画の提出期限が2026年3月末までの2年間延⾧されます。なお適用期限は変更せず、2027年12月末までとしています。

■交際費の損金算入

取引先との接待で使われる交際費のうち飲食費について、税務上の経費=損金算入として認められるのは1人あたり1回5,000円以下でしたが物価上昇を考慮して10,000円に引き上げられます。

■防衛増税の先送り

政府は防衛力強化に必要な財源として法人税、所得税、たばこ税の3つの税について増税するとしていました。今回この増税の開始時期が焦点となっていましたが、具体的な開始時期については明記されず事実上先送りとなりました。

税務・会計の顧問契約についてのご相談承ります。

この記事が気に入ったらサポートをしてみませんか?