【令和6年度税制改正大綱】知っておきたい生活に関わるNEWSを選定!分かりやすく解説

政府は昨年の12月14日に「令和6年税制改正大綱」を公表し、同月22日に閣議決定となりました。

デフレ脱却に向けた税制面での取組みとして、「所得税と住民税の定額減税」や企業の「賃上げを後押しする税制の拡充」を柱とし、「子育て世帯などを支援するための減税措置」も盛り込まれました。

すでにニュースやSNSなどでご存じの方も多くいらっしゃるかと思います。

そこで、本記事では多くの項目があるなかで「個人」または「子育て世帯」などに関りがある改正ポイントを3つ選定しました。

所得税・個人住民税の定額減税

住宅ローン控除の拡充(子育て支援税制の先行対応)

既存住宅のリフォーム控除の拡充・延長(子育て世帯特例の新設)

現在、私たちの生活に密接に関わる改正の見直しが行われています。

では、今後どのような影響があるのでしょうか。

3つの改正ポイントの前に、まずは「税制改正大綱」とは何か、について簡単に解説していきます。最後までお付き合いください。

※実際の税制改正においては本記事と異なる改正内容となる場合があります。予めご了承ください。

税制改正大綱

「税制改正大綱」とは、与党税制調査会が中心となって、翌年度以降の税制改正(税金制度の改正)の方針をまとめたものです。

この内容を知ることで、「税制の改正点」や「新設される税制」の重要なポイントを把握することができます。

つまり、節税に利用できる税制度や、個人や法人に影響する税制度がないか事前に知ることができます。

「令和6年度税制改正の大綱」を詳しく知りたい方はこちらから ↓

https://www.soumu.go.jp/main_content/000919575.pdf

■税制改正のしくみ(スケジュール)

税制改正は、おおよそ以下のようなスケジュールで行われています。

各省庁は、翌年の税制に関する要望を8月ごろまでに、財務省へ提出します。これが「税制改正要望」といいます。

12月中旬に内閣府の税制調査会が、各省庁からの要望を具体化します。与党は、これを「税制改正大綱」の原案(たたき台)として発表。(今回:昨年12/14)

この原案をもとに、12月下旬には閣議決定(今回:昨年12/22)される習わしです。

そして、翌年2月に改正法案が国会で審議され、3月には法律が成立し、4月から新しい税制が施行されるのが一連の流れです。

「個人」または「子育て世帯」などに関わる改正

「個人」または「子育て世帯」などの家計に関わりの深い改正ポイントを3つ選定しました。

所得税・個人住民税の定額減税

住宅ローン控除の拡充(子育て支援税制の先行対応)

既存住宅のリフォーム控除の拡充・延長(子育て世帯特例の新設)

それぞれの改正内容について確認していきましょう。

所得税・個人住民税の定額減税

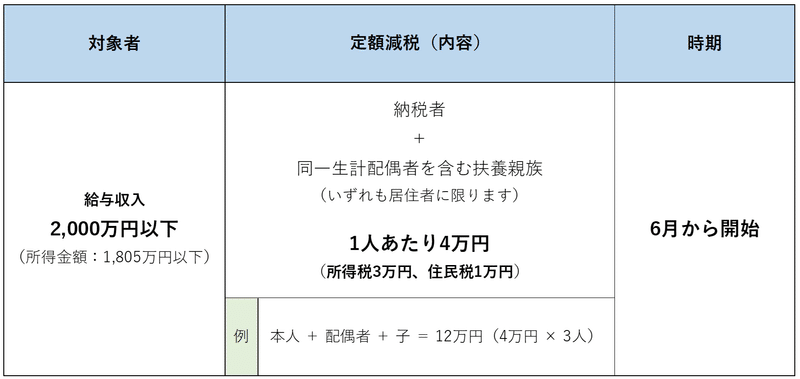

物価高から暮らしを守るとともに、デフレ脱却に向けた一時的な措置として、6月から「1人当たり4万円」が定額減税されます。

定額減税とは、毎月支払う税金(所得税・住民税)から一定の金額を差し引き、個人の負担を軽減するもです。

対象者は、給与収入が2,000万円以下(所得金額が1,805万円以下)の納税者となります。

そして、減税(特別控除)金額は、

所得税:納税者+同一生計配偶者又は扶養親族 × 3万円

住民税:納税者+同一生計配偶者又は扶養親族 × 1万円

下表は、定額減税をまとめたものです。

■実施方法(時期)

所得税は、6月の給与等(賞与を含む)の源泉徴収税額から減税を行ないます。引ききれない場合は、翌月以降に順次繰越していきます。

なお、「給与所得者の扶養控除等(異動)申告書」に記載した事項の異動等により、特別控除の額が異動する場合は、年末調整により調整することとなります。

そして住民税は、6月分は特別徴収をせず、特別減税額を控除した後の税額を翌月の7月からの11ヶ月間で均等し徴収します。

住宅ローン控除の拡充(子育て支援税制の先行対応)

子育て世帯等への支援強化の必要性や、即今の急激な住宅価格の上昇等の状況を踏まえ、住宅ローン控除の制度変更などが盛り込まれました。

その主な変更内容は「住宅ローン控除」と「リフォーム控除(後述記載)」について拡充・延長が行われます。

対象者となる世帯は、以下のいずれかに該当する人です。

自分の年齢が40歳未満で、かつ、配偶者を有する者

自分の年齢が40歳以上で、かつ、40歳未満の配偶者を有する者

年齢19歳未満の扶養親族を有する者

つまり、「子育て世帯:19歳未満の子を有する世帯」または「若者夫婦世帯:夫婦のいずれかが40歳未満の世帯」となります。

■住宅ローン減税

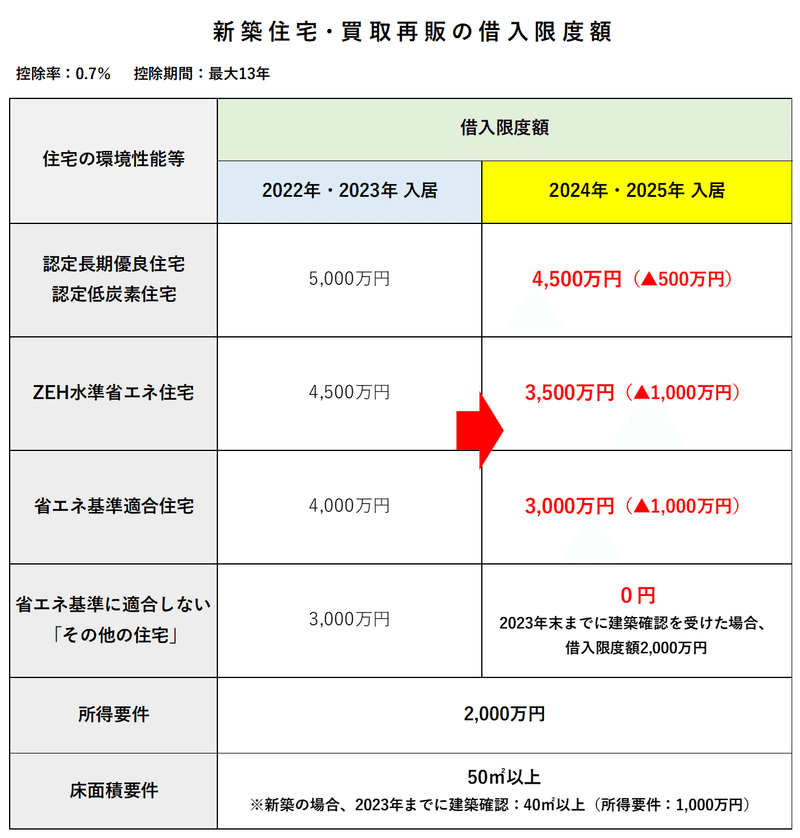

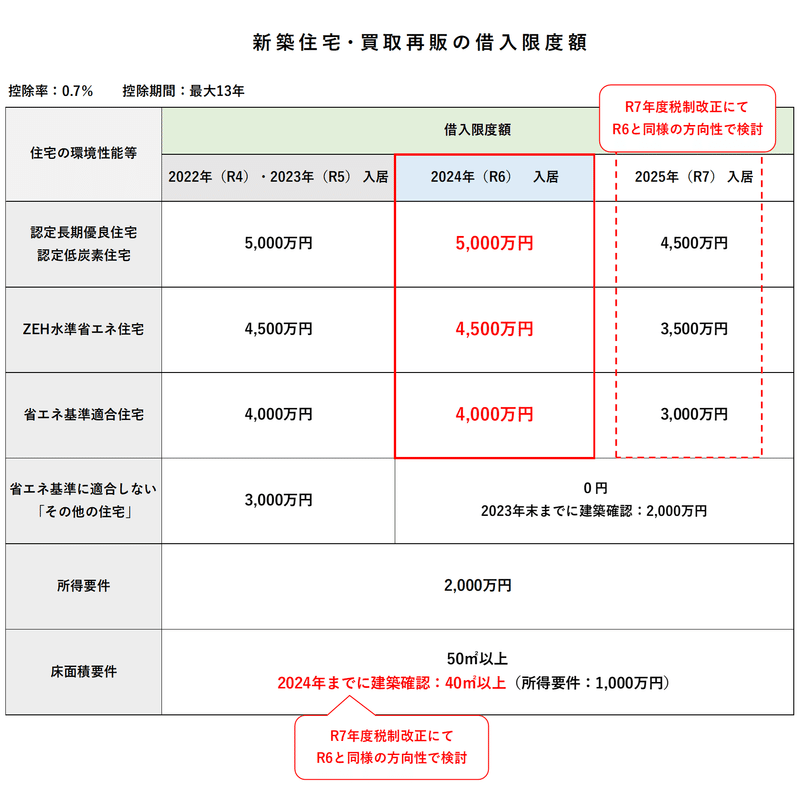

住宅ローン減税の「新築住宅・買取再販住宅」における借入限度額は、2024年から下図のように引き下げられる予定でした。

しかし、今回の税制改正では「子育て世帯・若者夫婦世帯」に限り、以下の2つが見直しです。

借入限度額:2023年の限度額が据え置き

床面積要件:新築住宅の入居に限り40㎡以上に緩和(所得要件:1,000万円以下)

床面積に関しては、2024年12月31日までに建築確認を受ける住宅であれば適用対象となります。

これらは、2024年だけの1年限りの措置なので注意が必要です。2025年以降については、次年度の税制改正にて検討を行います。

住宅ローン控除を詳しく知りたい方はこちら ↓

既存住宅のリフォーム控除の拡充・延長(子育て世帯特例の新設)

控除されるのは、住宅ローン控除だけではありません。

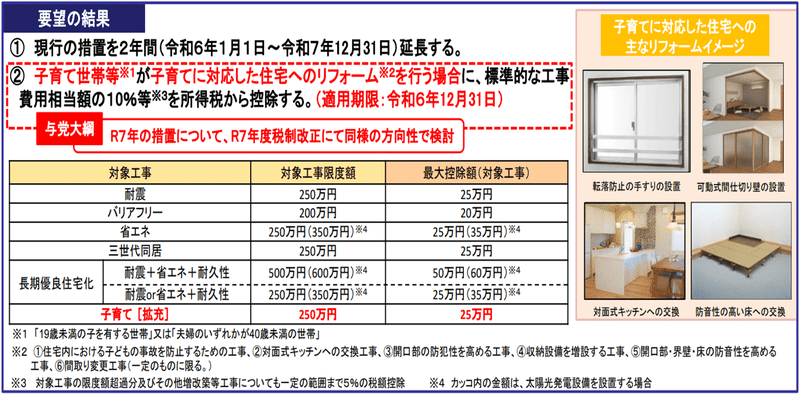

以下のようなリフォームを実施した場合にも所得税が控除される特例があり、今回の改正により適用期限が2年間延長(2025(R7)年12月31日まで)となりました。

既存住宅の耐震

バリアフリー

省エネ

三世代同居

長期優良住宅化リフォーム

加えて新たに、子育て世帯および若者夫婦世帯による子育て対応化リフォームも控除の対象となりました。

子育てに対応した住宅へのリフォームとは、次のような改修です。

住宅内における子どもの事故を防止するための工事

対面式キッチンへの交換工事

開口部の防犯性を高める工事

収納設備を増設する工事

開口部・界壁・床の防音性を高める 工事、

間取り変更工事(一定のものに限る。)

その工事に係る標準的な工事費用相当額(250万円を限度)の10%をその年分の所得税額から控除ができます。適用期限は2024年12月31日までとなります。

参考元:国土交通省「(別紙1)令和6年度住宅税制改正概要」3P

まとめ

「個人」または「子育て世帯」などの生活に関りがある以下の3つについて解説してきました。

所得税・個人住民税の定額減税

住宅ローン控除の拡充(子育て支援税制の先行対応)

既存住宅のリフォーム控除の拡充・延長(子育て世帯特例の新設)

当然のことながらこの税制改正大綱の内容をすべて読み解くのはとても大変であり、最終的にどの程度の内容が反映されるかも分かりません。

ただ、少なくとも改正内容のポイント(概要)を知るだけでも直近の内容や方向性を予測することが可能となります。

自分や家族の生活や暮らしにも直接影響(家計)を与えることがありますので、しっかりと情報をインプットし上手に活用をしましょう。

「令和6年度税制改正の大綱の概要」を知りたい方はこちら ↓

https://www.soumu.go.jp/main_content/000919577.pdf

この記事が気に入ったらサポートをしてみませんか?