【住宅ローン控除】2024年どうなる?借入限度額のさらなる引き下げか!?

令和4年度(2022年)税制改正で、控除率が1.0%から0.7%に引き下げなどがありました。

そして、2024年1月からまたしても住宅ローン控除に2つの変更があります。

省エネ基準に適合しない新築住宅は対象外

借入限度額の引き下げ

つまり、2024年1月から住宅ローン控除を利用するには省エネ性能が新築住宅で必須だということです。

これから家を建てるなら、2024年に大きく変わる住宅ローン控除の内容を把握しておくと安心です。

そこで本記事は、これからマイホームを購入(新築)する方に向けた住宅ローン控除についてのお話をしていきます。最後までお付き合いください。

1.住宅ローン控除(減税)とは

住宅ローン控除(減税)とは、正式には「住宅借入金等特別控除」といいます。

マイホームを新築・購入、増改築等をしたときに、年末(12月31日)時点でのローン残高の「0.7%」が「最大13年間」の期間、所得税から控除されます。

所得税から控除しきれない場合は、住民税から控除される仕組みとなっています。

住宅ローン控除を受けるためには、居住開始の翌年2月16日から3月15日までに確定申告をする必要があります。

なお、給与所得者の場合、2年目以降は勤務先に書類を提出することにより年末調整で控除が受けられます。(個人事業主:2年目以降も確定申告)

1-1.住宅ローン控除を受けられる条件

住宅ローン控除の適用を受けるためには要件を満たす必要があります。

ご自身が居住していることが条件となるので、当然のことながら別荘などのセカンドハウスや投資用物件は対象外となります。

2.2024年以降の住宅ローン控除はどうなる

2022年の税制改正で、住宅ローン控除を利用できる期間が2025年まで4年間延長されました。そのため、2024年も引き続き住宅ローン控除を利用できます。

まずは、2022年の税制改正で変更になった主なポイントを確認しておきましょう。

2022年1月以降は、控除率、控除期間などが変更されました。住宅ローン控除の概要は下表になります。

また、住宅の環境性能によって細かく分類され借入限度額(後述記載)も設定されるようになりました。

環境性能による分類は以下です。

2022年の税制改正で一番注目すべき変更点は、控除率の引き下げです。

低金利の中、住宅ローンの返済で支払う利息よりも住宅ローン控除による控除額の方が多くなる「逆ざや」が問題となり「1%→0.7%」へ下がったことです。

また、政府は「2050年までに温室効果ガスの排出量を実質0にする」(出典:国土交通省)という目標に向け、住宅分野での取り組みを強化する方針を示しています。

この方針をうけ、2024年以降は再び変更となります。

【変更は2点】

省エネ基準に適合しなし新築住宅は対象外

借入限度額が減少

それでは、ひとつずつ詳しく見ていきましょう。

1.省エネ基準に適合しない新築住宅は対象外

新築住宅または買取再販住宅(いわゆるリノベーション物件)に入居する場合、省エネ性能により借入限度額はことなり、高性能でエコな住宅ほど限度額が高くなります。

また、今年までは省エネ基準に適合しない「その他の住宅」でも借入限度額が設けてありますが2024年以降は対象外となります。

ここが今回の「改正ポイント」になります。

しかし、例外として以下のいずれかの書類を提出することで対象となります。

2023年12月31日までに建築確認を受けた→「確認済証」or 「検査済証」の書類の写し

2024年6月30日までに竣工済である→「登記事項証明書」の書類

つまり、建築確認が2024年以降、あるいは2024年6月30日以降の建築になってしまうと前述とおり対象外になるということです。

したがって今年中に購入される方は、「建築・入居時期」などをよく確認しましょう。

参考元:国土交通省住宅局「住宅ローン減税省エネ要件化等についての説明会資料」9P

2.借入限度額が減少

2024年からの変更でもっとも大きいのが借入限度額の引き下げです。

ここで気になるのが借入限度額とは「何か」、について簡単に説明します。

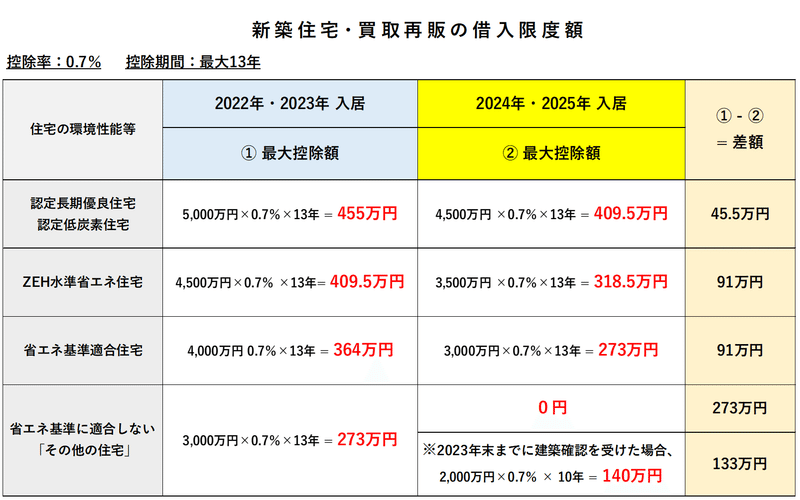

たとえば、下表の2024年の「省エネ基準適合住宅」(借入限度額:3,000万円)を5,000万円で住宅を購入しても3,000万円までしか住宅ローン控除の対象とならないということです。

話を元に戻すと、今回の変更で入居年が「2023年まで」と「2024年以降」とで、借入限度額の上限額が最大1,000万円引き下げられます。

【借入限度額の変更】

長期優良・低炭素住宅:5,000万円 → 4,500万円

ZEH水準適合住宅:4,500万円 → 3,500万円

省エネ基準適合住宅:4,000万円 → 3,000万円

その他の住宅:3,000万円 → 0円

長期優良・低炭素は▲500万円、省エネを満たす住宅は▲1,000万円の変更となっています。

その他の住宅においては、住宅ローン減税は0円となり「対象外」です。

しかし、上述のとおり2023年末までに建築確認を受けた場合、登記簿上の建築の日付が2024年6月30日以前の場合は対象となります。(下表※)

ただしこの場合、借入限度額は「2,000万円」となります。

■2024年以降の入居になると控除額が大きく下がる

ここからは、入居した年で控除額がいくらか比較してみましょう。

上述の「省エネ基準適合住宅」を例として、5,000万円の物件を購入した場合、

【2022年・2023年 入居】

● 4,000万円 × 0.7% = 28万円/年(364万円/最大13年)

【2024年・2025年 入居】

● 3,000万円 × 0.7% = 21万円/年(273万円/最大13年)

2024年以降に入居すると7万円/年(91万円/最大13年)もの違いがあるということです。

つまり2024年・2025年の入居は、借入限度額が減る=控除額も減るということです。

また下表は、あくまで13年間の最大控除額の合計であって実際の額と異なることもあります。

13年間、年末のローン残高が借入限度額を上回っている場合に最大控除額(下表参照)となります。

しかし、13年以内に借入限度額のローン残高が下回れば当然のことながら最大控除額も減少していきます。

とはいえ、かなりの金額を節税できる可能性がある制度なので活用しない手はありません。

下表は、入居開始年の「最大13年間の控除額」の比較と「控除額の差額」です。

3.住宅ローン控除の申請には省エネ基準以上適合の「証明書」が必要

新築住宅の場合、2024年1月以降に建築確認を受けたものは、省エネ基準以上の性能がなければ住宅ローン控除は受けれません。

「省エネ基準適合住宅」であることの証明書として、以下のいずれかを提出する必要(※)があります。

(※)ただし、改正建築物省エネ法が施行予定の令和7年4月以降に建築確認を受ける場合は不要となります(予定)。

上表の①建設住宅性能評価書は、「登録住宅性能評価機関」で取得することが必要です。

一方、②住宅省エネルギー性能証明書は、「登録住宅性能評価機関」だけではなく、「建築士事務所に所属する建築士等」でも発行することが可能です。

この証明書がないと控除をうけられないため忘れずに提出しましょう!

以下より、住宅省エネルギー性能証明書の発行業務を行っている登録住宅性能評価機関の機関名、業務区域、電話番号、ホームページURL、発行業務開始日及び備考を掲載しています。

国土交通省:「住宅省エネルギー性能証明書の発行業務を行っている登録住宅性能評価機関について」

4.まとめ

2024年以降の新築住宅は、控除額が大きく引き下げられるうえ、所定の要件を満たさなければ住宅ローン控除そのものを受けられないため要注意となります。

まとめると変更点は2つ

省エネ基準に適合しない新築住宅は対象外

借入限度額の引き下げ

また、来年から省エネ基準に適合しない「その他の住宅」は控除外ですが、例外として2023年12月31日までに建築確認を受けたこと、2024年6月30日までに竣工済である場合は控除が受けれられます。

その場合、借入限度額2,000万円、控除期間が10年となります。

マイホームは一生の買い物です。

来年から所定の要件を満たす要素は増えますが、「知らなかった」など後悔しないように知識として頭に入れておくと後々役に立ちます。

住宅ローン控除を受けたい方は、住宅を購入する際に要件を満たすかどうかを不動産業者に確認することをおすすめします。

この記事が気に入ったらサポートをしてみませんか?