ソクラテスが簡潔にサイバーエージェント決算と業界インプリケーションをまとめておきます

こんばんは。ベンチャー界隈はclubhouseの話題で持ちきりですが、招待されていない勢としては大人しく気になった決算レビューでも根気よくしていこうと思います。本日インターネット広告最大手のサイバーエージェントが決算を発表しましたが、業界人として同社決算レビューと合わせて業界インプリケーションをさくっと整理させていただければと思います。

早速要約ですが以下2点です!

・足元横ばいだったインターネット広告事業は対前年比+13.8%と直近横ばいだった3Q(同横ばい),4Q(同:+2.5%)から回復。

・AbemaTVのWAUは一時より勢いは落ちたものの、1,000万―1,500万人くらいのレンジで安定的に推移。有料会員サービス「ABEMAプレミアム」の会員は92.1万人(4Q:84.8万人)。

以下ソクラテス的に注目すべきポイントと感想をさくっと共有していきたいと思います。

いくつか決算資料からまとめを拝借させていただきますと以下のようになります。

ソクラテスの取り上げポイント:Abema再び

今回の決算では大きく気になった点はAbemaの動向と広告動向ですが、今回はAbemaに焦点を当てて少し綴りたいと思います。

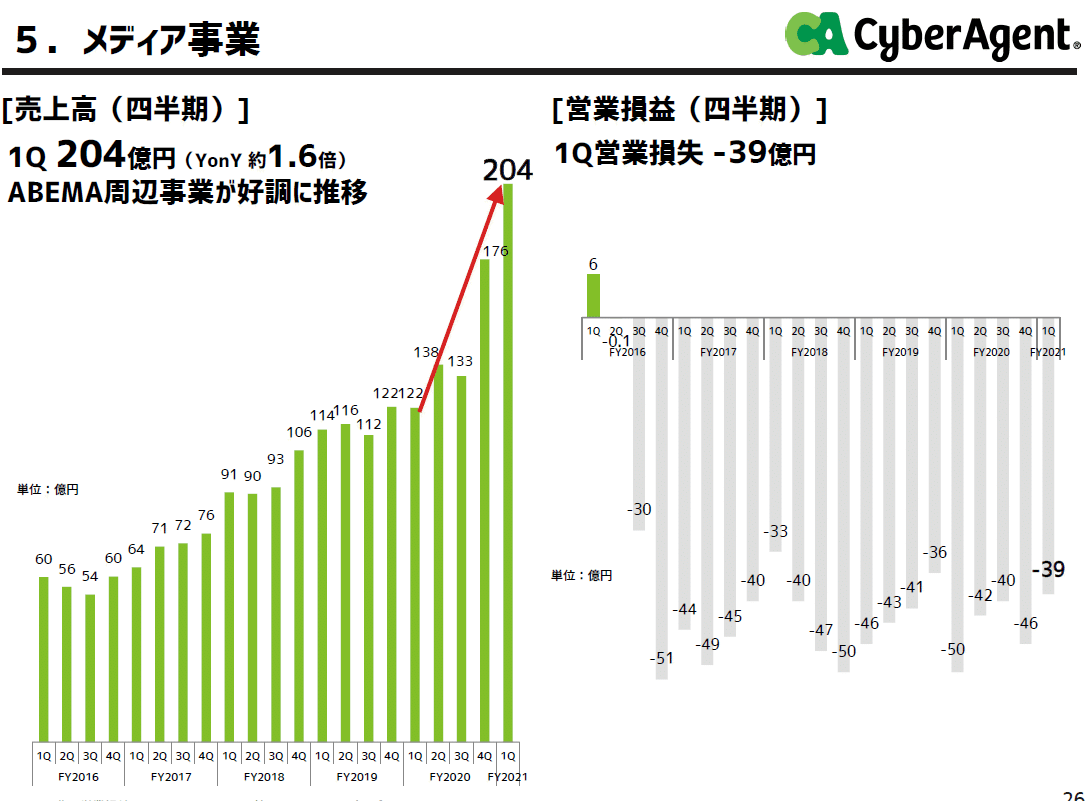

ABEMAを中心とするメディア事業については有料会員数100万人は到達しなかったものの、有料会員数は92万人強/WAUも1,200万人前後、売上に関しては対前年比1.6倍の204億円と、数字として素直に伸びている印象です。

一方で、営業利益ですが引き続き39億円の赤字。

何が言いたいか?

売上が昨年対比で1.6倍になっているのに赤字は50億円→39億円。コストでいうと77億円→165億円。つまりこれだけ成長をするにはそれ相応の痛みを伴っているということ。ABEMAの黒字化は永遠の課題ですが、この数字をみるとやはり視聴者を引き付けるいいコンテンツを作るにはそれなりのコストがかかることを示しており、ここの黒字化は簡単ではないと改めて感じさせる業績だったと思います。

直近でNetflixが来期のキャッシュフローが黒字になる見通しをなって株価が急騰しましたが、優良コンテンツを黒字でまわしていく難しさを文字通り象徴していると思います。有料会員数2億人いて売上が2兆円のユニットエコノミックスが働いてようやくこの水準ですからね...

同社の直近決算やKPIについては過去に記事書いているので、参考にしていただければと思います!

本日も最後までお読みいただいた方はありがとうございました。広告については今回取り上げませんでしたが、ニーズがあれば業界動向踏まえて個別で取り上げさせていただきます(勝手に個別DMとハート数で判断してます)。気に入っていただいた方は是非ともハートとフォローお願い致します!既にいつもお読みいただいている方は引き続き宜しくお願い致します!皆さんのご意見・感想・質問お待ちしております!!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?