№430 年金について考える

こんにちは。白石です。

今日は年金の基礎知識について書いておきます。受給までまだまだですが、世の中の仕組みとして大枠は理解しておきたいと思います。

そもそも年金とは・・・社会保障制度なんですね。

一家を支える者が老齢,障害,死亡により所得を喪失,あるいは減少した場合,長期にわたって定期的に金銭給付を行なう社会保障制度。国が運営・管理する公的年金と民間で任意に行なう私的年金とがある。日本の公的年金は原則として強制加入で、国民年金,厚生年金保険,共済組合の 3種に分かれている。私的年金は企業年金,個人年金など。歴史的には,ヨーロッパで 19世紀頃から加入者が保険料を負担する拠出制年金制度が各国に普及した。日本の年金制度は 1875年にできた軍人の恩給制度が始まりで,のちに公共企業体の職員,国家公務員,地方公務員などを対象に共済組合が発足した。一方,1942年に工場労働者を対象とした労働者年金保険法(昭和16年法律60号)が施行され,1944年には対象を企業で働く男女従業員に拡大して厚生年金保険法(昭和19年法律21号)が制定された。1959年に従来の制度の適用を受けられなかった自営業者などを対象とした国民年金法が制定され,1961年の全面施行により国民皆年金体制が確立した。その間,厚生年金の適用対象であった私立学校教職員と農林漁業団体職員は,それぞれ 1954,1958年に共済組合を創設した。1986年には専業主婦の強制加入,制度の一元化と制度間の給付水準格差の是正,安定した年金財政の確立を目的に,すべての国民共通の基礎年金制度が導入され,今日の年金制度の骨格ができた(→基礎年金番号制)。*年金とは?HPから引用

それでは、言葉の理解からスタートです。

公的年金とは・・・国が運営する年金全体を意味しています。 日本では「国民皆年金」といって、20歳以上60歳未満の全ての国民が公的年金に加入することになっています。 公的年金のしくみは時代とともにさまざまな変更が加えられてきました。 現在では「国民年金」と「厚生年金」の2種類があります。

私的年金とは・・・公的年金の上乗せの給付を保障する制度です。国民年金基金、iDeCo、確定拠出年金、確定給付企業年金、民間の保険会社などが販売している個人年金保険を指します。

国民年金とは・・・日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することになっています。自営業者、農業や漁業に従事している方は国民年金の保険料を自分で納めます。このような方を国民年金の第1号被保険者といいます。会社などに勤め、厚生年金保険や共済組合に加入している方は、国民年金の保険料を直接納めることはありません。これは厚生年金保険や共済組合が加入者に代わって国民年金に必要な負担をしているからです。このような方を国民年金の第2号被保険者といいます。厚生年金や共済組合に加入している方によって扶養されている配偶者の方も国民年金の保険料を直接納めることはありません。これも厚生年金や共済組合が加入者に代わって国民年金に必要な費用を負担しているからです。このような方を国民年金の第3号被保険者といいます。第1号被保険者に扶養されている配偶者は、第3号被保険者とはなりませんので、自分で保険料を納める必要があります。また、厚生年金に加入している65歳以上の受給権者に扶養されている配偶者も、第3号被保険者にはなれず、自ら保険料を納める必要があります。

厚生年金とは・・・厚生年金は、国民年金とならぶ、日本にある二つの公的年金のうちの一つです。国民年金は20歳から60歳未満の方が加入しますが、厚生年金は、企業で働いた時点で加入することになるので、例えば16歳でも厚生年金保険の適用を受けている会社で働いている場合は、加入することになります。ちなみに、厚生年金の場合は、国民年金よりも加入が可能な年齢が高くなり、70歳未満まで加入することができます。

国民年金基金とは・・・国民年金法の規定に基づく公的な年金であり、国民年金(老齢基礎年金)とセットで、自営業者など国民年金の第1号被保険者の老後の所得保障の役割を担うものです。国民年金に上乗せして厚生年金に加入している会社員等の給与所得者と、国民年金だけにしか加入していない自営業者などの国民年金の第1号被保険者とでは、将来受け取る年金額に大きな差が生じます。この年金額の差を解消するための自営業者などの上乗せ年金を求める強い声があり、国会審議などを経て、厚生年金などに相当する国民年金基金制度が平成3年5月に創設されました。

確定拠出年金とは・・・確定拠出年金(DC)とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。掛金額(=拠出額)が決められていることから、確定拠出年金(DC)と呼ばれています。また、「掛金建て年金」とも言われます。確定拠出年金の特徴として、次の点が挙げられます。

・拠出された掛金を加入者自身が運用する。

・運用の結果に応じて給付額が決定される。

・年金資産が個人ごとに区分されていて、いつでも残高を確認できる。

・確定拠出年金制度の間で年金資産の持ち運びができる。

・掛金拠出時、運用時及び給付時において税制優遇がある。

企業型年金(企業型DC)とは・・・企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。企業型DCは、従業員が自動的に加入する場合と、企業型DCに加入するかどうかを選択できる場合があります。従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。ただし、積み立てた年金資産は原則60歳まで引き出すことはできません。

企業型年金(企業型DB)とは・・・従業員が受け取る「給付額」があらかじめ約束されている企業年金制度です。会社が運用の責任を負い、運用結果が悪ければ、企業が不足分を穴埋めします。DBとも呼ばれ、現在、最も普及している制度です。

個人型年金(iDeCo)とは・・・公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。 掛金とその運用益との合計額をもとに給付を受け取ることができます。 より豊かな老後生活を送るための一助となります。また、税制優遇処置があるのも特徴です。

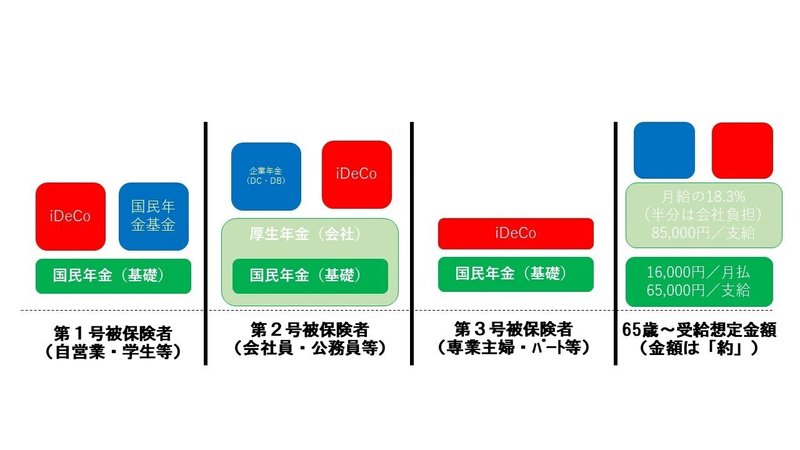

なんかややこしい名前がたくさんですね。自分なりにWEBサイトなどを見ながら図に整理してみました。

世間一般的に言われている、1階部分にあたるのが濃い緑の国民年金、基礎年金と言われるものですね。20歳~60歳の人が強制的に加入して、受給できる年金です。金額的には、月々に約16,000円ほど支払って、今の率であれば毎月65,000円ほど受給できます。

そして2階部分にあたるのが、国民年金基金と厚生年金です。会社員や公務員であれば、図にある通りに「厚生年金」の中に国民年金も含まれているので重複して支払う必要はありません。その変わり、支払い額は月給の18.3%で半分は企業が負担します。例えば、月の総支給が300,000円であれば54,900円となり、それを企業と折半しますので、月の支払い額は27,450円となります。受給金額については、現状で言うと国民年金+厚生年金で約150,000円が毎月受給できます。第1号被保険者の2階部分である「国民年金基金」ですが、想定利回りは2%ですが終身プランなど色々なプランがあるのでお調べください。例を一応書いておきます。

国民年金基金:青果店経営40歳男性、課税所得4,000,000円

掛金額約600万円(年額30万円×60歳までの20年間)

・受給額(65歳~終身)85歳までとして720万円(年額36万円×20年間)

85歳以上生きた場合は終身ですので、その後も同額受給できます。

例えば、100歳まで生きた場合は、年額36万円×35年間で1,260万円です。

最後に3階部分です。これは企業型年金と個人型年金に分かれます。

企業型についてはDC(拠出)とDB(給付)があり、DCの場合は企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度で、DBは従業員が将来受け取る給付額があらかじめ約束された企業年金制度のことです。拠出から運用、給付までの責任は企業が負い、運用結果が悪ければ不足分は企業が穴埋めすることになります。

所属している企業が企業型年金制度を持ってない場合は個人型年金を活用できます。それがiDeCoということですね。

私の今の状況であれば、第2号被保険者グループに属しており、「国民年金」と「厚生年金」の1~2階建て部分と「確定拠出年金DC」を運用しておりますので、3階建て部分の合算を受給することが可能です。

もし、退職して転職する場合は、次の企業で厚生年金の手続きをして、属する企業に確定拠出年金DCがあれば、移行できるか確認をします。移行できる場合は移行手続きを、移行できない場合はiDeCoに移行します。

転職ではなく、自営業者やフリーランスになる場合は、第1号被保険者グループになるので、2階建て部分の「国民年金基金」に加入するか、もしくはiDeCoに移行するか、などなど手続きをきちんとしていかなければなりませんね。

まだ先のことですが、制度を理解することで手続きの重要性を分かります。一番ダメなのは、よくわからなくてめんどくさいからといって、放置することです。制度も変化していきますので、そこらへんの情報もキャッチしていきましょう。

この記事が気に入ったらサポートをしてみませんか?