#135 VC投資リターンの冷たい事実

娘が1歳の誕生日を迎えました。友人たちも呼んで盛大な誕生日会にするというのも考えたのですが、結局妻と3人だけでささやかに(でも意味のある形で!)誕生日会をやりました。赤ちゃんが生まれてから趣味の時間も減り、身体的にも結構疲れる日が多くなりました。でも、時間が経つにつれて娘がもたらす経験したことない価値がますます大きくなっていくのを感じますし、子供がいてよかったという気持ちも強くなってきています。イーロン・マスクがジョー・ローガンとのインタビューで「Nothing will make you happier than having kids(子供を持つことよりも幸せになることができるものはない)」と話したことがありますが(リンク)、まだ親になって1年しか経っていませんが、今の時点では、この言葉にとても共感します。

私の過去の記事で一貫して言っていることですが、ベンチャー投資で魅力的な収益を生み出すことは非常に難易度が高いです。トップクラスのVCだけが、合理的なリスク調整リターンを生み出します。

【theLetterでニュースレターを購読 & ポッドキャストで聞く】

VCファンドのパフォーマンスを評価する際に最も広く使われている基準はTVPI(Total Value to Paid-In capital)です。一言で言えば、TVPIは投資資本に対するファンドの総価値を意味していて、投資先スタートアップの総価値を総投資額で割った値で計算します。例えば、投資先スタートアップの総価値が300ドルで総投資金額が100ドルであれば、TVPIは3倍になります。そしてこの数字がVCがファンドのパフォーマンスを表すときによく使う倍数です。一見すると当たり前の計算方法ですが、この「3倍」という数字の様々なニュアンスをよく理解する必要があります。

まず、投資先スタートアップの総価値が最終的な価値ではないということです。株価が上がったり下がったりするように、スタートアップの企業価値も当然変動します。 つまり、スタートアップの企業価値が下がると、ファンド全体の価値が下がり、TVPIも低くなります。上記の例で言うと、総価値が300ドルから250ドルに下がるとTVPIは2.5倍になります。特に過去2年間、スタートアップの投資環境が冷え込んでいて、スタートアップのバリュエーションの切り下げが広く起きています。

もう一つの点は、TVPIがそのまま投資家に分配されないことも多いということです。投資家の立場からすると、TVPIが10倍であっても、100倍であっても、実際にお金が返ってこなければ意味がありません。ここで、実際の投資金の分配を測るためにDPI(Distributed to Paid-In capital)という基準が使われます。

投資金の分配は、IPOやM&Aなどのエグジットイベントがあったときに発生します。 しかし、ご存知のように、IPOやM&Aの価値は、その会社の最新のバリュエーションとは異なる場合があります。いや、むしろ通常は異なります。かなり高い場合もありますが、かなり低い場合もあります。投資家がファンドに100ドルを投資し、TVPIが3倍の状態で、実際に投資先がIPOを通じて投資家に分配されたお金は200ドルであれば、DPIは2倍になります。 つまり、TVPIと実際のDPIは必ずしも一致しないのです。この場合、実際の投資成果は3倍ではなく2倍になります。

最後のポイントは、TVPIがDPIに追いつくには長い時間がかかるということです。もう一度強調しますが、DPIは実際の分配に関するものであり、ポートフォリオのスタートアップにエグジットイベントがある場合にのみ分配が発生します。 しかし、当然のことながら、すべてのスタートアップがエグジットを経験するわけではありません。 仮に発生したとしても、いつ発生するかは分かりません。 5年後? 10年後? 実際、VCファンドがDPIに追いつけない場合も珍しくありません。 帳簿上は100億の価値がある会社でも、その価値で上場をするかM&Aをするかしなければ、結局その価値は意味がなくなってしまいます。

今まで、ベンチャーキャピタルの投資成果に最も広く使われているTVPIについての冷たい真実をお伝えしました。 ただし、だからといってベンチャーキャピタル投資をするべきではないということでしょうか?決してそうではありません。ここでベンチャーキャピタルの基本に立ち返る必要があります。ベンチャーキャピタルはもっとも激しいハイリスク・ハイリターンのアセットクラスです。パフォーマンスが良くないファンドは投資リターンが非常に悪く、パフォーマンスが良いファンドは他のアセットクラスに比べて遥かに高い投資リターンを出します。

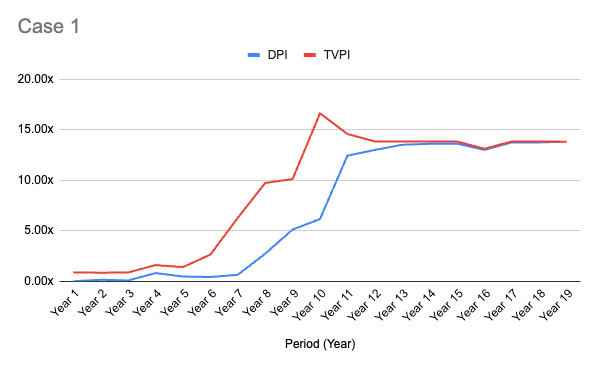

上のチャートで表しているように、このファンドはTVPIが途中で下落しました。 また、長い期間、DPIがTVPIより低かったです。 しかし、13年以上かかりましたが、最終的にDPIがTVPIに追いつきましたし、TVPIが途中で下落したものの、最終的には投資家のお金を14倍で返しています。 決して一般的なケースではありませんが、存在しないケースでもありません。 結局、ベンチャー投資はこのような投資機会を見つける投資なのです。

【theLetterでニュースレターを購読 & ポッドキャストで聞く】

References:

Pitchbook data

この記事が気に入ったらサポートをしてみませんか?