政治講座ⅴ1013「米国のメガサイト(巨大建設地)とEV車の行方」

米国は世界の工場と謳われた中国から自国に工場を奪い、産業の国内回帰政策の推進を始めた。しかしだ、米国の過剰投資を懸念している。EV車は持続可能なエコ車なのかは甚だ怪しい。踊らされている部分も多々ある。今回はそのために悪戦苦闘している報道記事を紹介する。

皇紀2683年4月17日

さいたま市桜区

政治研究者 田村 司

焦点:米国で巨大工場建設ブーム、問題は「メガサイト」不足

Reuters によるストーリー

[13日 ロイター] - ドイツ自動車大手フォルクスワーゲン(VW)のオフロード・ブランド「スカウト・モーターズ」は昨夏、投資額20億ドル規模の組立工場の建設場所を探すため、全米で74カ所もの土地を調査した。

しかし、ほとんどの場所はすぐにリストから外れた。ある土地では、鉄道との接続を整備するのに6年間を要することが分かった。電気自動車(EV)のプロジェクトに不可欠なクリーンな電力にアクセスできない場所もあった。近隣に熟練労働者が不足しているケースもあった。

「期限が迫っていた」とスカウトのスコット・キーオ最高経営責任者(CEO)は話す。そこでサウスカロライナ州の区画に決めたが、面積は1600エーカー(約648万平方メートル)と、当初希望していた2000エーカーよりも少し狭くなった。

米国で今、世界的メーカー数十社がスカウトのような課題に直面している。EVや新エネルギー技術への移行を奨励する米政府の多額の助成措置と、中国をはじめ遠方の国に供給を依存することを巡る国家安全保障上の懸念が相まって、全米で工場建設ブームが巻き起こっているのだ。

だが、新工場の建設には土地の確保という問題が立ちはだかる。具体的には「メガサイト(巨大建設地)」の問題だ。米国には豊富な土地があるが、投資額が10億ドル規模を超える工場をすぐに建設できる場所はそれほど多くない。

ロイターの取材に応じた25の経済開発団体、州・自治体関係者、電力会社、企業によると、即座に使えるメガサイトが少ないため「工場ルネッサンス」は、すぐに障壁にぶつかる恐れがある。

開発促進のために法律を制定してきたバイデン政権にとっても、頭の痛い問題になるだろう。昨年、エネルギー移行や国内調達を促進するインフレ抑制法と、半導体製造を強化するCHIPS法が成立して以来、企業は何十ものプロジェクトを発表している。

しかし、あるホワイトハウス高官は「用地が見つからないからといって企業が計画を断念した例は、1つも聞いたことがないと思う」と述べ、メガサイト問題は「ぜいたくな悩み」だとの考えを示した。

<スピードが鍵>

「メガサイト」という言葉に単一の定義はない。ただ、一般的には、交通の便が良く、低コストで再生可能なエネルギーが供給され、熟練労働者が近くにいる、広大な土地を指すことが多い。通常は1000エーカー以上がメドとされる。

地元の経済開発局や州は長年、自動車組立工場や鉄鋼工場などの大規模な工業団地を誘致するために土地を集め、公共施設を設置し、大規模な工業団地を育成してきた。

スピードが鍵を握ることも多い。EVメーカーのリビアン・オートモーティブは、投資額50億ドルの工場建設地としてテキサス州フォートワースの郊外を検討したが、輸送インフラ整備のスピードを満たさないため、2021年末にジョージア州に切り替えた。

メガサイトに独自の条件を求める企業もある。例えば、インテルはオハイオ州に200億ドルの半導体工場を建設するが、鉄道路線に近過ぎる場所は選べない。列車の振動が許容限度を超えることがあるからだ。

太陽光パネル向けのシリコンウェハーを生産するキュービックPV社は、昨年8月にインフレ抑制法が成立するやいなや、全米で100─130エーカーの土地を探し始めた。

同法の税制優遇措置は2020年代末に消滅するため選定の時間は限られているが、数百カ所を調べても壁にぶつかることの連続だった、とトッド・テンプルトン最高商業責任者は語る。

電気やガスなどの施設を設置するだけでも2、3年を要する場所もあり、今は2カ所に絞ってどちらを選ぶか検討中だという。

ニューマーク・グループのグローバル戦略コンサルティング担当シニア・マネージング・ディレクター、グレッグ・ワスマンスドルフ氏は「真のメガサイト」は全米で20カ所足らずしか残っておらず、それぞれ開発段階が大きく異なると述べた。

<電力の問題>

サウスカロライナ州のコンサルタント会社グローバル・ロケーション・ストラテジーズのディディ・コールドウェル社長は、ロンドンを拠点に世界中の主要な越境投資を追跡しているfDiマーケッツのデータベースを利用して、米国におけるメガサイト需要の急増ぶりを測定している。

それによると、10億ドル以上の投資額で少なくとも1000人の雇用創出を約束する産業プロジェクトは昨年、米国で20件発表されており、一昨年の15件、その前年のわずか8件から急増している。

その前の15年間は年平均5件強で、多くの年は3、4件の大型プロジェクトが発表されただけだった。

特にバッテリー工場のようなエネルギー消費量の多い工場では、大量の電力需要が大きな制約となっている。

コールドウェル氏は「これらのプロジェクトの中には、数百メガワットの電力を必要とするものもある」と言い、「折しも多くの石炭工場が閉鎖されている」と付け加えた。

米国はグリーン電力源の建設に多額の投資を行っているが、こうしたプロジェクトも遅れに直面している。ローレンス・バークリー国立研究所の報告によると、2022年に建設されたプロジェクトは、電力網との相互接続を最初に要請してから商業運転まで通常5年を要した。2015年の3年に比べて長期化している。

長距離送電線の新設コストと難易度も近年、急速に上がっているとの指摘もある。

各州はメガサイトを増やす準備を急いでいる。だが、新たなメガサイトの建設は本来困難なもので、環境規制によって開発が制限されることもあれば、地域社会が反対することもある。

また、プロジェクトの規模が大きいだけに、実現可能にするためには、往々にしてさまざまな条件を適切に整える必要がある。

(Timothy Aeppel記者、 Ben Klayman記者、 Nichola Groom記者)

インフレ抑制法で米国の誘致激化

世界のクリーンエネルギー企業が続々工場建設

2023.03.22

インフレ抑制法の成立によりグリーンプロジェクトへの補助が相次いでいる。州や地方自治体による誘致活動の激化に、各国企業の工場が吸い寄せられている。

フランスとドイツの経済担当大臣は2023年2月7日、米ワシントンを訪れ、米連邦政府がクリーンエネルギーに3700億ドル(約50兆円)の補助金を出すことで生じる不公正な競争への懸念を表明する予定だ。

だが、政府支援には、連邦政府の影響力がさほど及ばないものがある。米国の州や地方自治体が提供するインセンティブである。

電気自動車(EV)工場からグリーン水素製造プラントに至るまで、さまざまなプロジェクトの開発企業が、州や地方自治体からレッドカーペットの待遇を受けている。各州は長年、海外から国内へのインバウンド投資の獲得にしのぎを削っており、2022年の画期的な米国インフレ抑制法(IRA)の成立を受けて、補助金制度を見直した州もある。

ジョージア州では、ノルウェーの電池企業フレイル ・バッテリーが同州から約3億6000万ドル相当の補助金を受け、工場建設に25億7000万ドルを投じると発表した。地元のコウェタ郡開発局も同社に20年間の固定資産税減免措置と2億5000万ドル相当の雇用創出助成金を提供し、地元ファストフードチェーン「チックフィレイ」のケータリングランチで同社幹部をもてなした。

「このようなプロジェクトを誘致したいと考えている」と郡開発局のサラ・ジェイコブス局長は話す。

インセンティブと用地で出迎え

ミシガン州は22年10月に、中国の電池メーカー、国軒高科との契約を取り付けるため、少なくとも7億1500万ドルのインセンティブを与えた。同社は23億6000万ドルを投じてグランドラピッズに工場を建設する予定である。テキサス、ジョージア、ケンタッキー、サウスカロライナ、イリノイの各州も工場誘致に名乗りを上げていた。

「IRAは連邦政府の政策であり、今後もミシガン州の利益のために、可能な限り積極的に利用していきたい」と、ミシガン州経済開発公社の最高経営責任者クエンティン・メッサー氏は述べている。

州や地方の経済開発機関は何十年にもわたり、事業の拡大や移転を検討している企業に税制優遇措置やその他の補助金をちらつかせてきた。オハイオ州は州内の25カ所以上の土地を大規模な産業プロジェクトにいつでも提供できるよう準備を整え、インディアナ州は即時着工可能な用地が6カ所あると宣伝。ミシガン州は電力、水道、鉄道が整備された3カ所の用地をアピールしている。

IRAの成立によって状況が変化し、こうした用地はEV、バッテリー、あるいは再生可能エネルギー設備の製造に使われる可能性が高くなっており、これらは全て新設または拡充された連邦税優遇措置の恩恵を受ける。例えば、イリノイ州議会は23年1月、クリーンテック開発企業に対する特別控除を可決した。

インディアナ州のブラッド・チェンバーズ商務長官は「エネルギー転換を目指しているこれらの企業にとって、スピードは新たなインセンティブになる」と話す。IRA成立3カ月前の22年5月、同州は欧州自動車大手ステランティスと韓国大手電池メーカーのサムスンSDIによるバッテリー工場建設に、資本コストとインフラコストを賄うための2500万ドルを含め、1億8600万ドル以上のインセンティブを提供した。

「IRAをきっかけに、米国各州ではクリーンエネルギー投資をいかに獲得するかについて『より真剣な議論』が交わされるようになっている」と、パリに拠点を置く水素燃料プロジェクト専門ファンド「Hy24」の米州事業責任者アレハンドロ・ペレロン氏は言う。「そのため、各州は許認可や、税負担の軽減制度などによる企業誘致に力を入れることができる。こうした状況はあちこちで見ることができる」。

Hy24は2022年、全米で1つの投資先プロジェクトを見つけることにすら苦労していた。それが今では、連邦政府のIRA補助金と州のプログラムのおかげで、10~15件の多数の候補から選べるようになっている。「IRAが可決された22年8月16日に、まるで誰かが電球をつけたかのようだった」とペレロン氏は述べた。

イタリアの電力大手エネルは、米国で年間生産能力6GWの太陽電池モジュール工場の建設を検討しており、「建設地の決定に当たっては、用地の利用可能性、熟練労働者の存在、交通網への接続、税金やインセンティブの仕組みなどを考慮している」と表明している。

オハイオ州は、ホンダと韓国LGエナジーソリューションが44億ドルを投じて建設するEV用バッテリー工場のために、州間高速道路71号線近くのすぐに使える用地と1億5600万ドルのインセンティブを提示し、22年10月に両社との契約を取り付けた。

IRAが施行される前から大規模なクリーンエネルギー投資を確保していた州は、今では第2段階の投資を享受している。テスラは23年1月、ネバダ州に36億ドルを追加投資すると発表した。バッテリーセル工場を増設するほか、同社初の電動トラック「セミ」の生産工場も新設する。同社は14年からネバダ州で操業しており、州から巨額の補助金を受けている。

クリーンエネルギー開発企業にインセンティブをちらつかせている州の中には、IRAとして成立した法案に反対した州知事が率いている州もある。ジョージア州のブライアン・ケンプ知事は22人いる共和党知事の1人であり、法案を「無責任な税金と支出の浪費」だと攻撃していた。

150億ドル以上獲得する州も

米環境団体クライメート・パワーの最近のリポートによると、ジョージア州はIRAの成立以降、23年1月31日時点で150億ドル以上のクリーンテックプロジェクトを獲得しており、これは他のどの州よりも多い。その中には、韓国の現代自動車とSKグループによる投資総額40億~50億ドルのEVバッテリー工場の建設発表や、ハンファQセルズが25億ドルを投じる太陽電池モジュール工場の拡大が含まれている。

冒頭のフレイル・バッテリーは、数カ月かけて25州にまたがる130カ所の候補地を探し回り、22年11月にジョージア州を選択した。同社はこの決定について、ジョージア州の豊富な労働力と、鉄道、水道、電力が整備された368エーカー(約150万m2)の産業用地が決め手になったとしている。また、コウェタ郡の強力なインセンティブプログラムも、「ギガアメリカ」工場の建設地として選んだ主な理由の1つとする。

「ジョージア州を選んだのはいくつかの要素を考え合わせた結果だが、ギガアメリカに対する金銭的インセンティブのトータルパッケージが決め手の1つになったことは言うまでもない」と、同社米国社長ジェレミー・ベズデック氏は述べた。

Amanda Chu and Derek Brower(c)The Financial Times Ltd.2023 Feb.7

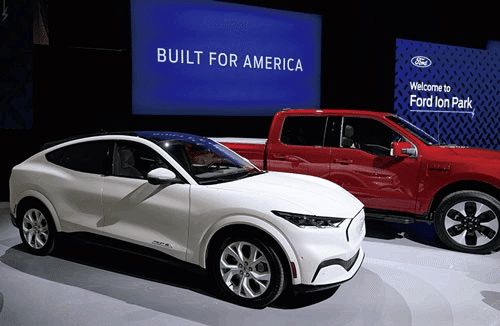

米国で広がるEV工場の誘致合戦

2023.3.14

全米の各州が、税控除や補助金などの優遇措置を相次いで打ち出し、EVや電池の工場誘致を争っている。米バイデン政権の新しい産業政策の柱となる「インフレ抑制法」も、EV関連投資を進める追い風となっている。損失を被ることがないよう、各州は条件面などで工夫をこらすが、全体で見ると、生産能力は過剰な状態となりそうだ。

米ジョージア州アトランタから車で東へ1時間。州間高速道路を降りると、絵はがきのような田舎の風景が広がる。道路脇には松並木。カントリー風の家や教会が並ぶ。

やがて突然、広大な開けた土地が目に飛び込んでくる。黄色いトラックが地ならしの土を運び、敷地の周囲には太い送電線が走る。

投資家たちは、目には見えないこの土地の魅力に引き付けられている。それは、州による企業誘致のための税控除や直接的な補助金など、総額15億ドル(約2000億円)にも及ぶ優遇措置だ。ジョージア州は、カリフォルニア州に拠点を置く新興電気自動車(EV)企業、リビアン・オートモーティブの新工場建設に向けて、2022年5月、この計画を発表した。同社はEVのトラックや多目的スポーツ車(SUV)を製造する。

この補助金額は、同州が一企業に投じる額としては過去最高だった。だが、記録はすぐに破られた。2カ月後の7月、ジョージア州は韓国の現代自動車のEV工場に、18億ドル(約2400億円)という、リビアンを上回る額の優遇措置を約束したのだ。

EV業界向けの補助金は、全米各州で次々と用意されている。ミシガン州は2月13日、米自動車大手フォード・モーターの電池工場のために10億ドル(約1360億円)を超える誘致予算を承認した。一方、オハイオ州の民間の経済開発機関は2月8日、ホンダが合弁で立ち上げたEV用電池生産会社に2億4000万ドル(約330億円)近くを供与すると表明。22年だけでカンザス州、ミシガン州、ノースカロライナ州で10億ドルを超える補助金のプロジェクトが合意に達している。

EV産業で米国が急速に競争力を高め、脅威となりつつあることに、世界は懸念を深める。米国で投資が活発化する背景にあるのが、米国産の部品を一定割合調達すれば、税額控除を受けられるというルールだ。米政府はこれに多くの予算を投入する。

そして米国内でも、各州が投資を引き寄せようと激しい競争を繰り広げる。「適切な誘致策をとらなければ、プロジェクトは他州に行ってしまう」と、ジョージア州経済開発局の広報担当者は語る。

販売台数が半減 岐路にある〝世界一〟EV市場中国の実情

高口康太 (ジャーナリスト)

販売台数はマイナス49.9%(前月比)。

中国自動車工業協会は2月10日、2023年1月期の自動車産業概況を発表した。目を引いたのが新エネルギー車(NEV。電気自動車、プラグインハイブリッド、燃料電池車を含む中国独自のカテゴリー)の販売急落だ。前月のほぼ半分となる40万8000台にとどまった。

中国は世界最大のEV(電気自動車)市場である。22年のNEV販売台数は前年比93.4%増の688万7000台。中国一国で世界シェアの50%超を擁している。右肩上がりの成長を続けてきた中国EV市場が突如としてマイナス成長に転じた、その理由をめぐっていくつかの見方が並立している。

短期かそれとも長期的な要因か

一つには中国のコロナ政策の転換があるとの見立てだ。昨年12月上旬にゼロコロナ対策を一気に転換、そこから1カ月ほど国民の大多数が感染するほどの爆発的な感染拡大を見せた。大事にはいたらなくても熱を出して寝込んでいる人が多数いる状況では販売業務を続けることは難しい。

また、1月21日からが旧正月の法定休日だが、前倒しで休みに入った販売店も多かったという。すなわち、コロナ対策の転換という一時的なショックに過ぎず、2月以降は成長軌道に回帰するとの解釈だ。

もう一つはEV不振がより長期的な問題だとの見立てだ。

中国では2010年からEV購入に補助金が支給されてきた。その総額は1500億元(約3兆円)を超える。巨額の補助金は市場を歪ませるものとの批判もあった。

また16年には補助金詐欺が発覚した。バッテリーを積んでいないEV、つまり走ることのできないタダのガラクタを販売台数にカウントするなどの悪質な手段まであった。不正に支給された補助金は92億7000万元(約1800億円)以上に達したという。

さまざまな問題があったことは間違いないが、中国を世界一のEV市場へと発展させる大きな支えになったこともまた事実だ。その補助金が昨年末に終了した。

補助金は年々縮小されて、22年時点では1万元(約20万円)前後である。この補助金がなくなった分、EVが値上げされたことが消費者離れにつながった可能性もある。

内燃車を含む自動車全体の1月期販売台数は35%減。49.9%減のEVよりも減少幅は少ない。この差が補助金終了の効果の可能性があるわけだ。

金の切れ目が縁の切れ目ではないが、補助金終了は中国EV産業にとって苦い思い出がある。EV補助金はもともと19年に終了する予定だった。終了前に補助金額が減額されると、たちまち販売台数は急落。このまま補助金が打ち切られれば中国EV産業は潰滅しかねないとまでささやかれた。

新型コロナウイルス流行を受けての経済対策として補助金が延長されたことで、どうにか大惨事は免れたが、絶好調に見える中国EV産業もほんの数年前には土俵際にまで追い込まれていたわけだ。

23年も同じことが繰り返されるのか。それとも、消費者はEVを買い支えるのか? 今年が勝負の年となる。

苦闘の末に認められた〝体験〟

強気派は「中国の消費者はEV体験を認めた」ことを根拠としている。

前述したとおり、中国EV産業は長年、補助金を頼みにどうにか生きながらえてきた。補助金があっても販売台数は大きく伸びず、補助金を削ればまったく売れないというどうしようもない状況だったわけだ。

ところが20年の後半に状況が変わり、いきなりEVが売れ出すようになる。

中国の消費者はなぜ突然、EVを買い出すようになったのか。中国の自動車業界関係者に話を聞いてもはっきりとした返事は帰ってこない。

テスラの異常な株価上昇でEVに注目が集まった、上海工場での生産が始まりテスラ車が中国で売れたことで中国製EVへの興味も高まった、中国の電気料金は非常に安くガソリン価格高騰によって運用コストの安さが目立つようになった……。こうしたことも一因だろうが、それ以上に「EV体験の良さが消費者に伝わった」のではないかとささやかれている。

自宅に充電ステーションがあればガソリンスタンドに行く必要がない、加速性能が高く街乗りでストレスがない、大きなディスプレイがついていてゲームや動画などのエンタメを楽しみやすい……。こうしたEVならではの魅力が浸透したことによって、「仕方なく買う車」から「欲しいから買う車」へとステージが変わったのだ、と。

そうだとすれば、補助金がなくなったとしてもEVは売れ続ける。これが強気派の考え方となる。

EV普及率の〝天井〟はどこに?

ただ、EVは内燃車をそのまま置き換えできるものではないという点には注意が必要だろう。

ビル・ゲイツ、山田文訳『地球の未来のため僕が決断したこと』(早川書房、2021年)は温室効果ガス排出ゼロを実現するためにはどのような取り組みが必要かを展望した本だ。EVにも大きな期待を寄せているが、すべての車を電動化することは難しいと指摘している。

残念ながら、長距離バスやトラックにとってバッテリーはあまり実用的な選択肢ではない。動かす乗り物が大きくなればなるほど、そして充電なしで運転する距離が長くなればなるほど、電気でエンジンを動かすのはむずかしくなる。バッテリーは重たく、限られた量のエネルギーしか蓄えられず、しかも一度に一定量のエネルギーしか供給できないからだ。

これは政府側から見た視点だが、消費者からみても、EVに切り替えて問題ないケースもあれば、そうではないケースがあることを意味する。自宅に充電設備を設置できるか、極端な寒冷地かどうか、遠出する用途が多いかどうかなど、いくつかの項目でEVが合うか合わないかをチェックする必要がある。その結果、EVが欲しくても自分の環境には合わないという人も出てくるだろう。

問題はそれがどの程度の数なのか、どの程度の比率で内燃車からEVへの置き換えが可能なのかという点になるだろう。22年、中国の新車販売に占めるEVの比率は20%に達した。5台に1台がEV、この数字がどこで天井にぶつかるのだろうか。

伸長するPHEVの存在

EV以外にニーズが向かう、その予兆はすでに見えつつあるのかもしれない。下図はNEVの販売台数をBEV(バッテリーだけの電気自動車)、PHEV(プラグインハイブリッド、充電が可能なハイブリッド車)に分けて示したものである。

(出所)中国自動車工業協会統計をもとに筆者作成 写真を拡大

数こそBEVのほうが多いものの、増加率ではPHEVが圧倒している。22年実績ではBEVは前年比81.6%増に対し、PHEVは151.6%増と大きく上回った。自分の利用シーンとBEVが合わない、ガソリンエンジンもついているほうがいいというニーズが掘り起こされている。

また、もう一つのNEVである燃料電池車の22年販売台数は1000台ときわめて少ないが、中国政府は重点技術分野として力を入れている。燃料電池のエネルギー密度はバッテリーをはるかに上回るほか、充電と比べれば水素の供給は短時間で終わる。

安全性や水素ステーション構築などの課題は残るとはいえ、有力な選択肢というわけだ。中国国家発展改革委員会が今年3月に発表した「水素エネルギー産業発展中長期計画2021~2035」では25年までに燃料電池車の累計販売台数5万台突破を数値目標としている。

未来の自動車市場はEV、PHEV、水素自動車、そして内燃車が共存すると予想されるが、その最適の比率はどこになるのか。日本にとっても重要な課題なだけに、EVで先行する中国がどこで天井にぶつかるのかは注視すべきテーマだろう。

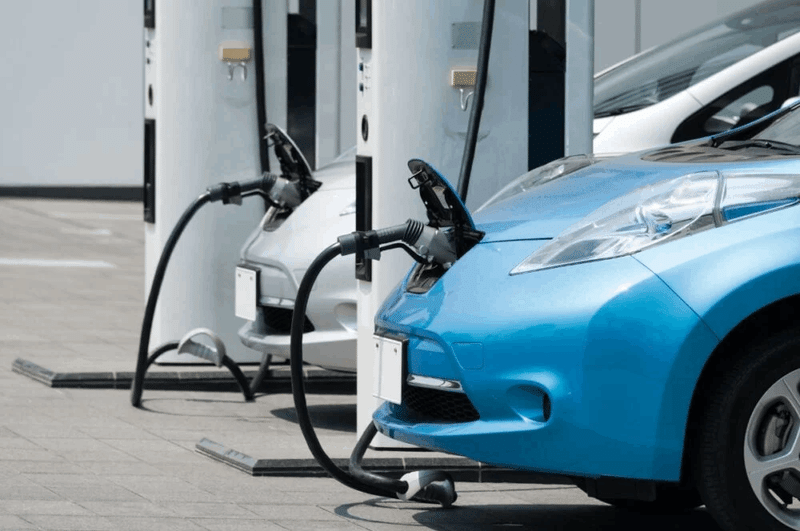

「EVシフトは綺麗事ばかり」電気自動車先進国の「悲惨な現状」とは

EV普及率世界一の国ノルウェー

ノルウェーでは、いまや新車販売のうち80%超が電気自動車(BEV)になっています。そこまでBEVが普及すると問題になるのが電力供給です。

環境意識が高いノルウェーでは、火力発電の割合はわずか2%程度。日照時間が短いノルウェーでは太陽光発電があまり使えないため、生活で使う約95%の電力は水力発電でまかなわれており、川が凍り水力発電が使えない冬季は生産貯蔵していた水素を使って発電しています。

水力発電は電力コストが安いため、ノルウェーでは電力価格も安く電気代はドイツの2/3程度。街のいたるところに急速充電設備が設置され、BEVを支障なく使える環境が整っています。ただし、現在ノルウェーでBEVが使いやすいのは、比較的人口が少ない北部だけです。

EVシフトによるノルウェーの悲惨な現状

人口が多いノルウェー南部では、EVシフトの悲惨な現実が浮き彫りになっています。ノルウェーの高速道路には多い所で20基以上の急速充電設備が設置されていますが、それでも長期休暇などの交通量が増える時期には、大規模な充電渋滞が起こります。

充電設備の数はおおよそ日本の20倍ほど設置されていますが、これだけ整備されていても一切のストレスなくBEVを使うには不足する様子。充電渋滞は同じくEV先進国である中国でも問題になっています。

南部オスロ近郊はガソリンよりも電気代のほうが高い

さらに悲惨なのが電気代の高さです。ノルウェーでは生活電力を水力発電でまかなっているとはいえ、発電設備が集中している北部から南部へは送電することができず、ノルウェー南部ではおもに電気を海外から購入しています。

2022年は、ウクライナ危機や水力発電の要となる雨量不足などの影響により電気代が高騰しており、いまや電気代はガソリン価格以上になっています。しかも、ノルウェーのガソリン価格は元々EUのなかでもトップレベルの高さです。

現在ノルウェー南部の首都オスロ近郊では1kWhあたり電気代は1ユーロを超え、BEVを満充電するのに100ユーロ(約1万4,000)もかかるようになっています。

電力需要が高まった2022年の冬の一般家庭の電気代は、日本円換算で1ヵ月あたり12〜13万円にものぼったそうです。一定額以上は政府が負担してくれるものの、この電気代の異常高騰にオスロ周辺に住む市民は悲鳴を上げています。

ノルウェーが急速にEVシフトできた理由

寒い地域ではバッテリーの効率が低下するため、BEVは本来ノルウェーで普及しにくいはずです。にもかかわらず、ノルウェーでここまでBEVが普及したのは、前述した水力発電による安価な電力と、高価な燃料価格に加えて、政府の政策が大きく影響しています。

政府は内燃機関車に重税を課すかわりにBEVを優遇する政策を推進。BEV購入にあたっての免税措置に加え、フェリーや有料道路、駐車場利用の割引や法人向けの税制優遇が実施されたことで現在に至ります。

なんか矛盾してない?

ノルウェーがBEVにとって至れり尽くせりなこれらの優遇ができるのは、北海油田から取れる石油・天然ガスによる潤沢な収益があるためです。

つまりノルウェーでは、石油を売った代金によって国内のEV導入が進められています。その石油は海外で使われるため、ノルウェーでのCO2排出量は少なく済みますが、地球全体のCO2排出量削減には何も貢献していません。

むしろ過度なBEV需要の高まりによってCO2の排出量が増えていることにもなります。BEVが増えすぎたことによる充電渋滞に加え、不安定な電力供給による移動コストの異常高騰。これが、BEV普及率世界第1位を独走するノルウェーの現状です。

参考文献・参考資料

焦点:米国で巨大工場建設ブーム、問題は「メガサイト」不足 (msn.com)

インフレ抑制法で米国の誘致激化 | 日経ESG (nikkeibp.co.jp)

米国で広がるEV工場の誘致合戦:日経ビジネス電子版 (nikkei.com)

販売台数が半減 岐路にある〝世界一〟EV市場中国の実情 Wedge ONLINE(ウェッジ・オンライン) (ismedia.jp)

この記事が気に入ったらサポートをしてみませんか?