9/19 【円安は止まるのか(日銀レートチェック等)、FOMC直前 ポイント解説】

●日銀 円安を受けレートチェックを実施

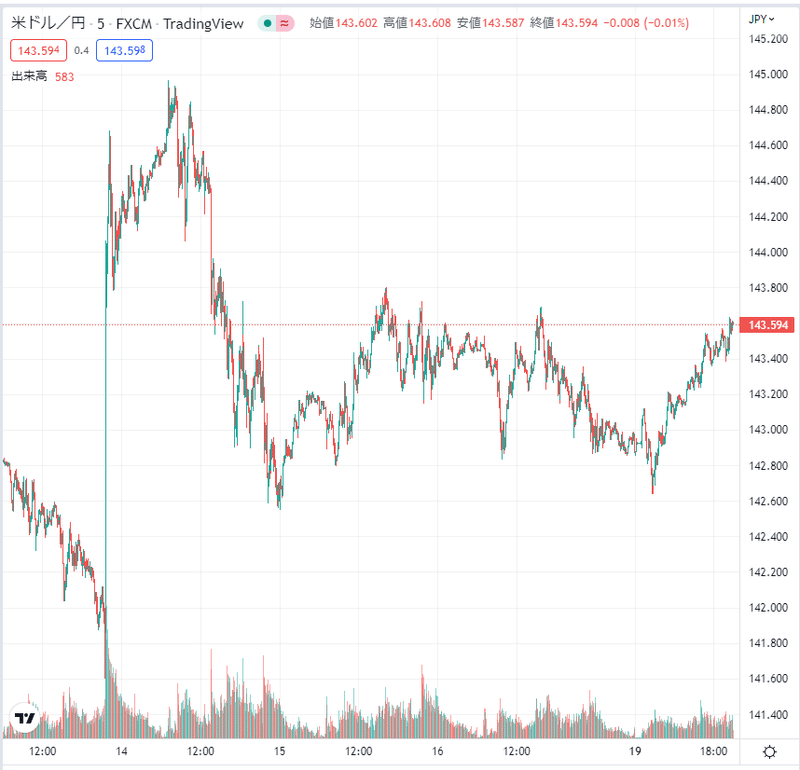

9月14日、日銀が為替介入準備のために市場参加者に相場水準を訪ねる「レートチェック」を実施したことが分かった。為替相場動向を照会することで為替介入に備える動きとみられ、本速報が報じられた14日の円相場は1ドル=142円台まで買い戻される局面があった。

政府は1ドル=140円を超えて進む円安に歯止めをかけるため口先介入を繰り返してきた。レートチェックは円買い介入に向けた準備段階にあたり、当局が一段と警戒度を高めたことを意味する。

然しながら、政府が実際に為替介入に踏み切るのは極めて難しいと考える。そもそも高インフレが続くアメリカは輸入物価を抑えるという点でドル高を歓迎している。そのため日米で円買い・ドル売りの協調介入に動くことは難しい。

日本だけが単独で円買い介入を実施する手もあるが、効果は限定的になる。また円売りでの為替介入とは異なり、外貨準備を原資とする円買い介入は規模に限度がある。

自国通貨を元手とする円売り介入と異なり、外貨を使う円買いには限度があり途中で弾切れに陥ってしまう懸念がぬぐえない。しばしば指摘されているが、日本の外貨準備(8月末時点で約1.29兆ドル=185兆円程度)が介入の上限になると見られている。

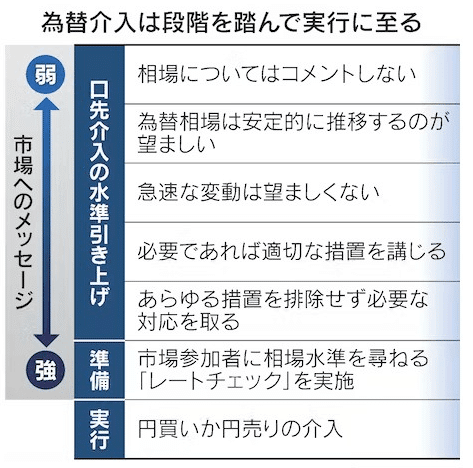

●日本 8月貿易赤字は過去最大

財務省が9月15日に発表した8月貿易統計(速報)は、輸出額から輸入額を差し引いた貿易収支が▲2兆8,173億円の赤字となった。この赤字額は過去最大規模で、通年の貿易赤字が過去最大であった2014年の赤字額を更新する可能性がある。

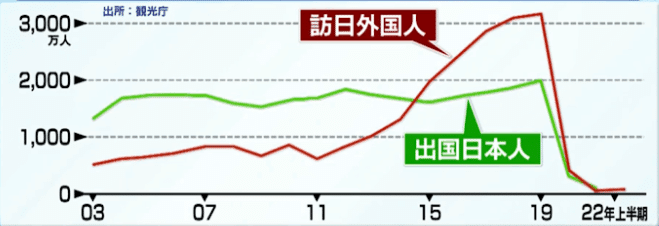

貿易赤字が拡大している背景は、資源高やコロナ禍における入国制限の厳格化で観光客が減少(=サービスの輸出減少)している点が挙げられる。

コロナ前2019年における訪日外国人は3,000万人を超える水準にあったものの足元では激減している。鉄鋼製品や半導体製造装置関連の輸出額は過去最高を記録する一方で、サービスの輸出は激減しており、今後貿易赤字の縮小に取り組む中では更なる入国制限の緩和について政治的判断が求められよう。

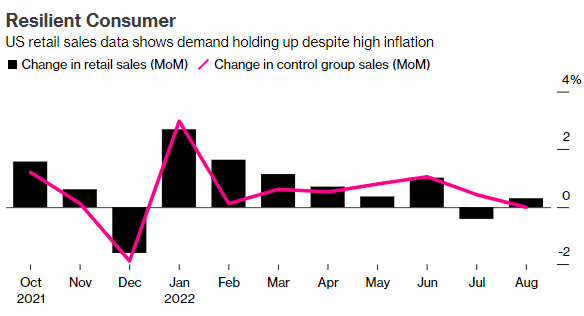

●米8月小売売上高は予想外に増加

米商務省が9月15日に発表した8月小売売上高(季節調整済み)は前月比0.3%増(予想:▲0.1%、前回:▲0.4%)と事前予想に反して増加した。

小売売上高とは、アメリカ国内で販売されている小売業・サービス業の売上高を集計したもので米国の個人消費の動向を表している。アメリカは個人消費がGDPの約7割を占めており他の先進国より高く、個人消費の動向が景気全体に与える影響も大きい。

金額の大きい自動車・部品販売店が前月比2.8%増で全体の伸びを牽引した。食品・飲料は0.5%増、外食は1.1%増えた。反対にガソリン支出は4.2%減とその落ち込み幅は最大だったガソリンを除く小売売上高は0.8%増で、家電は1.3%減、インターネット通販も0.7%減。

小売売上高の予想外の上昇は、米経済の底堅さを表しており引き続きFRBが金融引締めを加速する根拠にもなる。現状では小売売上高の堅調さは、為替市場にとってはドル高のサポートに、株式市場にとっては株安の要因になっている。

●いよいよ9月FOMC直前 何に注目すべきか

8月はジャクソンホール会議がありFOMCが無かったため、約2カ月ぶりのFOMCが9月20日~21日に開催される。目前に迫った今、改めて状況を整理したい。

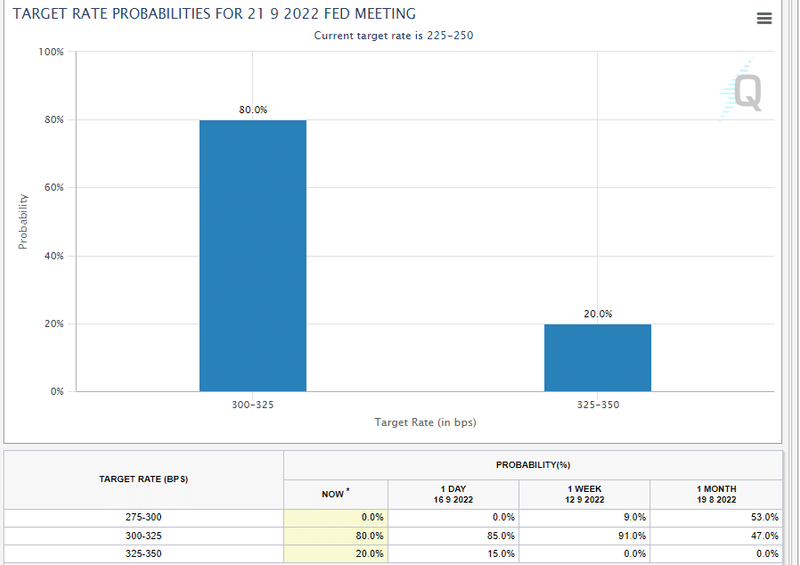

まずは利上げ幅だ。現在の米FFレートは2.25%~2.50%である。CME FED WATCHによる市場参加者の利上げ見通しは下図の通り0.75%利上げ(3.00%~3.75%)の確率が80%、1.00%利上げ確率が20.0%となっている。

ちょうど1カ月前は0.50%の利上げ確率が53.0%、0.75%利上げの確率が47.0%、1.00%利上げ確率が0%と見込まれていたことから、如何に8月米CPIの予想上振れの影響が大きかったかを表している。

仮に1.00%の利上げが断行された場合は、為替市場は改めてドル高が意識される展開になり、ドル円は140円後半もあるのではないか。

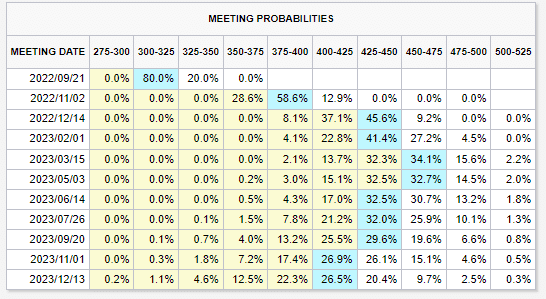

次に注目すべきはFRBの利上げ見通しだろう。下図はFOMCメンバーの利上げ予想をまとめた「ドットチャート」である。筆者が注目するのは来年2023年の利上げ見通しで、22年2Q時点のドットチャートだと中央値は「3.75%」となっている。

この約4%というFOMCメンバーの金利予想がどこまで引き上げられるのか(or引き上げられないのか)という点に注目したい。

下図は現状のFFレート市場予想であるが、来年は4.50%~4.75%までの利上げを織り込んでいる。従い、今回のFOMCで来年の利上げ予想として5.00%という水準が見えてくると市場の織り込みが足りていなかったことになり、波乱の展開となる。

仮に今回9月FOMCで来年のFFレート予想の中央値が5.00%もしくはそれに近い水準とされた場合、ドル円は140円後半から150円台への突入もあり得ると思料する。

また株式市場特に金利の影響を受けやすいNASDAQは、再び安値を試す展開となるだろう。

この記事が気に入ったらサポートをしてみませんか?