使える財務指標#2 ユニクロとしまむらで学ぶ「売上総利益率」の使い方

使える財務指標シリーズ第二弾は「売上総利益率」を取り上げます。一般的には「粗利率」とも呼ばれますので、ここでは粗利益、粗利率と表記していきます。「脱・丸暗記」をキーワードに財務指標を使えるようにするのが目標です。

なぜ「脱・丸暗記」なのか?

企業を分析するとき、どの財務指標を使うのが適切なのかは、なかなか悩ましく、簡単には答えが出ません。けれど、適切なモノサシを選ぶことができなければ、企業の実態を理解することはできません。

世の中には数多の財務指標が溢れかえっています。資格試験や社内の研修でこれらを勉強した経験がある人は多いと思います。けれど、多くの場合丸暗記になってしまっています。私もそうでした。

丸暗記型ではなく、使える財務指標をまとめていきたいと考えています。

売上総利益率(粗利率)は「商品力」を示す指標

そもそも売上総利益(粗利益)とは、売上高から売上原価を差し引いたものです。「売上高-売上原価=粗利益」という計算式です。そして、粗利益を売上高で割ったものが粗利率です。

例えば、80円で仕入れたものを100円で売ったら、粗利益は20円です。計算方法はよくわかりました。けれど、粗利益の本質は一体どこにあるのでしょうか。

粗利益の正体は、企業が生み出す付加価値(儲け)の大きさです。企業が販売する「商品力やサービス力の高さ」とも言い換えられるかもしれません。ですから、基本的には高い方が望ましい指標です。

かのウォーレン・バフェットも、投資先を選ぶ際に粗利率を重視していることで知られています。バフェットは、粗利率が一貫して高い企業は競争優位性を持っているはずだ、と考えているのです。

粗利率が高い企業は、①他社より高い価格で販売しているか、②他社より低いコストで生産(仕入)できているか、③あるいはその両方を満たしています。要するに高く売るか、安く作るかです。

一般にブランド力のある企業は粗利率が高くなります。高い価格で販売することが可能になるからです。例えば、アップルのプロダクト部門の粗利率は30%を超える水準にあります。けれど、中国のスマホメーカーであるXiaomiの粗利率は15%もありません。

アップルは世界最高のブランド力を活かして、商品を高い価格で販売することに成功しているわけです。

ちょっと寄り道:売上原価って?

粗利益は売上高から売上原価を差し引いたものということは分かりました。では、売上原価の正体は何なのでしょうか。これは企業を3つの業態に分けると理解しやすくなります。

一つ目は、自らモノづくりをする業態です。要するに、製造業(メーカー)です。モノづくりには、たくさんのリソースが必要です。それらを計算したものを「製造原価」と呼びます。製造業の売上原価です。

具体的には、そもそもの製品のベースとなる原材料や、製造に係る人件費、製造工場の減価償却費や水道光熱費などが含まれます。これらを計算することを原価計算と呼びます。

二つ目は、モノづくりはせず販売を行う業態です。商社や小売、卸売業がこれに該当します。これらの業態はメーカーが作ったものを仕入れて販売するビジネスモデルです。ですから、この場合は「仕入原価」と呼ばれます。

三つ目は上の二ついずれにも当てはまらないサービス業です。サービスに付随して発生する費用が「サービス原価」になります。例えば英会話スクールなら講師の給与や家賃などが売上原価になります。

売上原価について、少し寄り道して整理してみました。

売上総利益率(粗利率)の使い方と注意点

財務分析の王道は「比べる」ことです。ですから粗利率についても、何かと比較することで企業の実態が見えてきます。例えば、競合他社と比べればその企業のポジションが見えてきます。

粗利率を使うときには、販管費率とセットで使うように注意することが大切です。なぜなら、EDLP戦略のように、競争上の理由から意図的に低価格のポジションを取った結果、粗利率が下がるケースもあるからです。

要するに、企業の戦略やビジネスモデルを理解しようとしたとき、粗利率だけでは片手落ちになってしまう恐れがあるわけです。

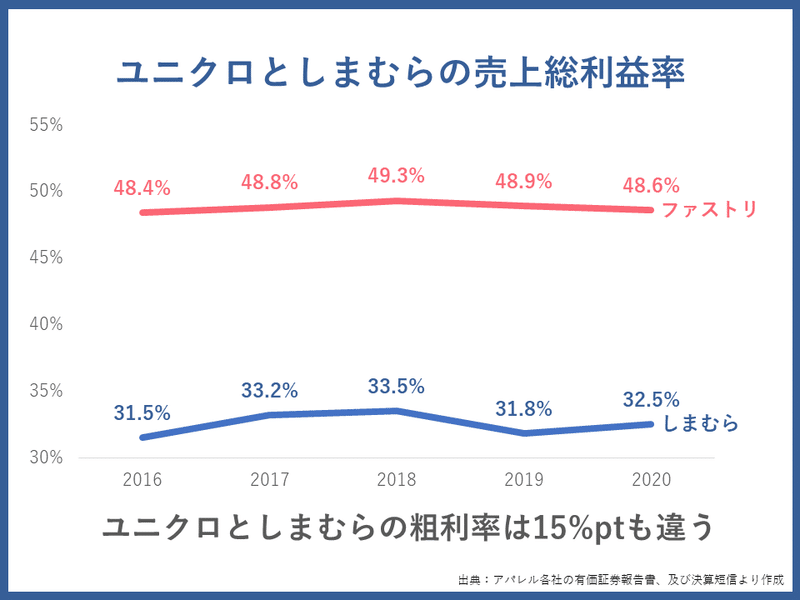

ユニクロとしまむらの売上総利益率を比較

最後に、粗利率を使ってユニクロ(ファストリ)としまむらを比べてみます。過去5年間の粗利率の推移を見ると、両社の粗利率に大きなギャップがあることが分かります。だいたい15%ptぐらい異なっています。

粗利率には、ユニクロとしまむらのビジネスモデルの違いが表れていると考えられます。ユニクロは、商品の企画から販売までを垂直統合するSPAというビジネスモデルを採用しています。これは中間マージンを減らすという点で、粗利率を高める方向に作用します。

一方のしまむらは、仕入販売を基本としています。ですから、売上原価が相対的に大きくなる傾向にあります。このように、SPAか仕入販売かといったビジネスモデルの違いが粗利率に影響する可能性があります。

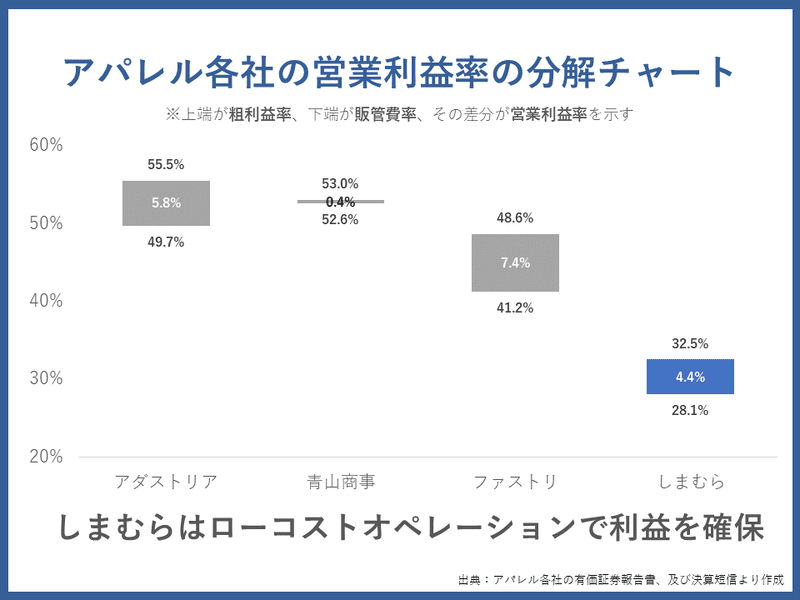

しまむらはローコストオペレーションで利益を確保

粗利率は販管費率とセットで見るのが望ましいと書きました。上記には、アパレル各社の粗利率と販管費率をグラフにしてあります。

しまむらはアパレル業界では粗利率が非常に低くなっています。一方で、販管費率はしまむらが最も低くなっています。つまりしまむらは、ローコストオペレーションを実現することで利益を得ているわけです。

具体的には、不動産費や人件費を低い水準に抑えることによって、ローコストオペレーションを維持しています。

具体的にどうやってローコストオペレーションを実現しているのでしょうか。理由は大きく二つあります。

一つ目の理由は、郊外集中出店戦略です。しまむらは国内に2,000を超える店舗を出店していますが、その多くは郊外型の店舗です。郊外に店舗を構えることにより、不動産費を低く抑えることができているわけです。

二つ目の理由は、パートタイマーの活用です。しまむらのパート比率(パート社員数/正社員数)は約80%と極めて高く、正社員に頼らない店舗運営を実現しています。しまむらは優れたマニュアルを持つことでも知られていますが、業務の標準化を進めることにより、人件費を低くコントロールしているわけです。

まとめ

今回は売上総利益率(粗利率)について取り上げました。粗利率は、企業の商品力やサービス力を示す指標です。そして粗利率と販管費率とあわせて分析することによって、企業のビジネスモデルや経営戦略を立体的に理解することも可能になります。

今回は以上です。

この記事が気に入ったらサポートをしてみませんか?