IPO銘柄分析:ヒューマンテクノロジーズ(5621)

概要

今回紹介する銘柄は12月6日から抽選申込が始まるIPO銘柄、ヒューマンテクノロジーズ(以下H&T)だ。

H&Tはクラウド勤怠管理システム:KING OF TIMEにリソースを集中することで大きく成長した企業だ。

1人あたり毎月300円でサービスの提供を受けられる。

弥生給与などの会計ソフトとCSVで連携することが可能であり残業、有給、フレックスタイムの管理などなど利便性が高い。

公式HPの会社概要は200万IDで止まっているが2023年現在では300万IDを突破している。

ここ数年で急成長を遂げているのが判る。

成功の秘訣を分析していきたい。

IPO情報

会社情報

企業名:ヒューマンテクノロジーズ

業種:情報・通信業

市場:東証グロース

証券コード:5621

会社URL:https://www.h-t.co.jp/

スケジュール

抽選申込期間:12月6日~12日

公募価格決定日:12月13日

上場日:12月22日

当選口数:3,288,000(1口100株)

VC有無:なし

VCはいない。

また、渡邉脩次氏以外には360日のロックアップが課されている。

よくある株価1.5倍で解除などの項目はなかった。

1年は創業者らの売り浴びせにあうことがないため安心感のあるIPO銘柄といえる。

7/10点

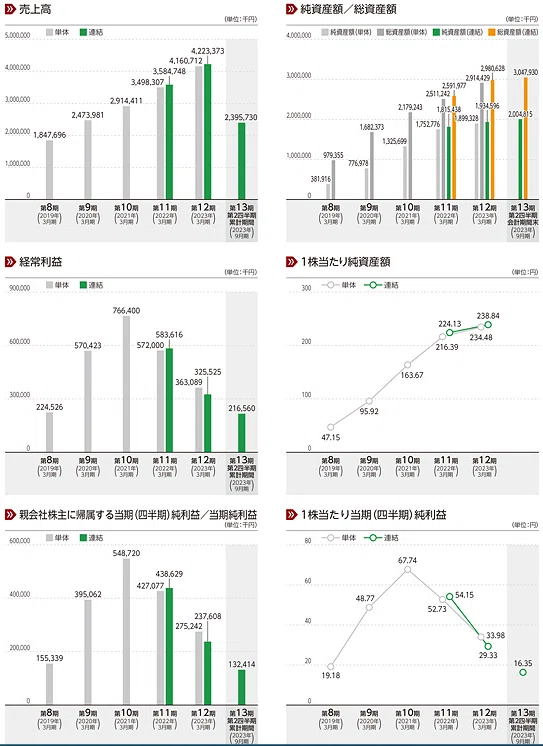

会社業績

元来IPO銘柄というものは赤字が出ていても愛嬌と受け止められるものだ。

IPOの、それも情報系のIPO銘柄であるにもかかわらず業績が安定しており赤字期間がない。

売上も資産も右肩上がりだ。

何より自己資本比率の伸びが美しい。

儲かっているのがよく判る。

売上高当期純利益率を出しておこう。

2019年:8.4%

2020年:15.9%

2021年:18.8%

2022年:12.2%

2023年:6.6%

いい数字だ。

高い水準で安定しているとは言わないが従業員数を急増中の新進気鋭のIPO銘柄であることを加味すれば文句はない。

安定していなくて当然だ。

8/10点

リスク

上記した通り右肩上がりの企業だ。

成長性は実証したと言っていいだろう。

直近の売上高が低く見えるが、ここだけ半年分の業績であることを踏まえるべきだろう。

2023年度のグラフだけ9月期で記載されていることに注意。

国内だけではいずれ頭打ちとなる。

投資家はそういった企業を敬遠するものだ。

だが、H&Tにその心配は必要なさそうだ。

早くからシンガポール、スリランカに進出しており昨年度はタイにも拠点を構えた。

なんと既にスリランカのカントリーリスクを経験済みである。

国内で満足する他社もこの行動力を見習って欲しいものだ。

海外の日系企業を足掛かりに現地企業にも進出する、と既に筋道も出来上がっており好感触。

やるじゃない、H&T。

欲を言えばインドやインドネシアにも進出して欲しいが、現時点でのこれ以上の膨張はそれこそリスクとなるだろう。

従業員数を見るに2019年度で113人、2023年で267人と頑張って拡大しているのが判る。

機会を見てになるだろう。

もちろんカントリーリスクはあるが拡大にリスクはつきものだ。

むしろ、カントリーリスクを経験したことでノウハウを蓄積できたのではないだろうか。

自己資本比率が高まり続けていることからも許容できるリスクだったことが伺い知れる。

7/10点

配当

IPO銘柄に配当を期待するべきではない。

しかし、配当を出しているIPO銘柄もあるので平等を期して配当にも評価をつけたい。

H&Tは既に配当を出している。

昨年度は1株あたり15.89円、本年度は8.80円である。

双方ともにおおよそ配当性向30%であるが特に取り決めはないようだ。

拡大期のIPO銘柄なのだから無配で当然のところをここ2年急に配当を出し始めたのは上場を見込んでのことだろう。

このIPOに向けた気概が見える。

個人的にはこのような少額に収まるくらいなら無配でいいと感じている。

IPOなのだから別段恥ずかしいことではない。

株価1.5倍による解除なしのロックアップ360日とかなり固めの設定を既存の株主に強いている。

既存の株主の今今の利益に繋がらない設定からは長期で育てていきたい思惑が見えるのだ。

ならば無配でいいのだ。

余剰資金で拡大に努めてほしいと投資家は考えるのではないだろうか。

難しい判断であったと思うが配当を出す、株主を大事にしたい、長く付き合いたいという気骨の表れと考えプラスに評価したい。

5/10点

将来性

さて、なぜH&Tの業績は急成長を遂げたのだろうか。

大きなポイントは2点あると考える。

まず、クラウド勤怠管理システム:KING OF TIMEが優れているというのが1点。

東京ガスグループ、メルカリ、ホテルオークラと名だたる企業がこのシステムを採用している。

導入企業は52,000社を超え、300万IDが稼働中だ。

だがそれだけでこの業績は出ないだろう。

先にも述べたが、海外進出にも積極的であり現地の”日系企業”を足掛かりに現地企業にも地歩を固めようとしている。

そう、日系企業こそが鍵なのだ。

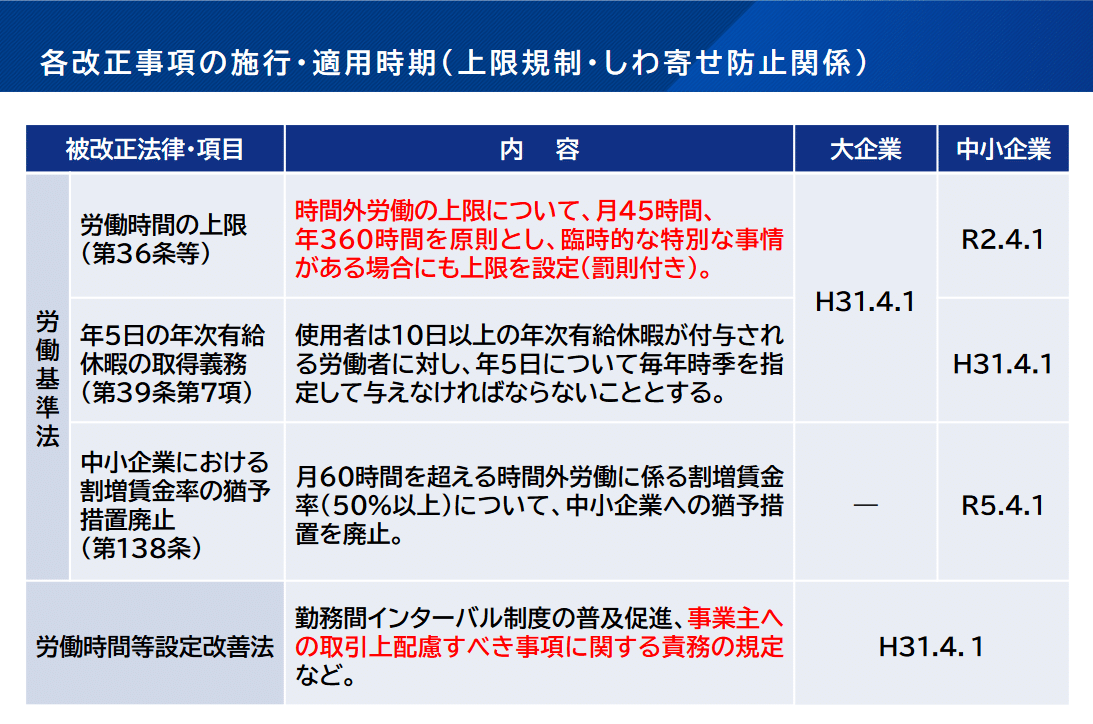

働き方改革を推進するための関係法律の整備に関する法律、いわゆる

「働き方改革関連法」

が2018年に公布された。

大企業から中小企業まで順次DX化の波が押し寄せているのである。

この奇貨こそがポイントの2点目と言えるだろう。

本年4月より改正労働基準法が施工され事実上の労働時間の上限が設けられた。

この波は遅れて中小企業にも押し寄せる。

時間外労働は月45時間、年360時間が原則の上限となり月60時間を超える場合は割増賃金率50%を強いられることとなった。

そしてタイムカード等の書類を5年間保存しろという。

賃金の請求権の時効が5年に延長されるためだ。

事務方に従来の紙やタイムカードによる古い勤怠管理を強いることが年々難しくなってきている。

そこでDXの波に乗り効率化を図るわけだ。

クラウド勤怠管理システム:KING OF TIMEを擁するH&Tの業績が近年になって急成長を遂げ始めたのは、まさに働き方改革関連法案が公布されてからだ。

H&Tは時代の波に乗ったと言えるだろう。

そして、こうした社内インフラは一度採用されたら余程の事でもない限り変わらないのが常だ。

よって、拡大の途上にあってH&Tの利益が目減りすることはあっても売上が減ることはないと考えていいだろう。

将来は明るいと考えていい。

同時に、改正労働基準法が適用された後の業績、つまり来年度以降はこれまでのような急成長はないと考えるべきである。

7/10点

終わりに

国策銘柄というものがある。

防衛産業の三菱重工とIHI、官製再編の半導体メーカールネサスエレクトロニクス、インバウンド需要のサンリオとオリエンタルランド等々、枚挙にいとまがない。

国策という大きな潮流に乗ることで判りやすく利益が見込めるため株価が人気する風潮にある。

所謂、国策に売りなしだ。

上記のような大それた潮流でも大企業でもないが、H&Tも国策銘柄と言えるのではないだろうか。

働き方改革関連法によるDXの波、少子化とインフレによる省人化の波、DX投資促進税制の延長。

結果として海外進出の足掛かりも得た。

まさに棚からぼた餅である。

懸念事項というわけではないが、年末のIPOとなるため投資家心理として足踏みが見込まれる。

マーソ、早稲田学習研究所など同日の上場銘柄もあり分散が予想され買い注文が殺到するということもないだろう。

2023年のNISA枠が残っているという者も少数派と予想される。

つまり、筆者としては株価の高騰はないと見ている。

解除条件のない360日の固いロックアップを見るに既存株主は長い目で育てていきたいと考えているはずだ。

そういった心理を好む長期ホルダーが買う銘柄となるかもしれない。

IPO情報:7/10

会社業績:8/10

リスク:7/10

配当:5/10

将来性:7/10

合計:34点