国内リース業界の高配当株への投資はアリか?③

こんばんは!

花粉症により鼻セレブを肌身離さずもっているレイです。

さて。本日は昨日のリース会社の魅力についてを一旦まとめていきます。

リース業界の魅力と罠

現状、リース会社の魅力は次の3つです。

①1株あたり利益(EPS)が安定して右肩あがり

②配当金も右肩上がり(連続増配を更新中)

③高配当化している

高配当株投資にとって最も重要な指標たちが魅力的な水準にあります。

では、ガツンと投資すべきか?というと、そうならないのが株式投資の難しいところです。

→高配当化するのにはワケがあります。

一般的に配当利回りが高い6つの理由は、

①業績に安定感がない

②記念配/特別配当を含んでいる

③トラブルを抱えている

④国策と合わないビジネスモデル

⑤近々、業績の悪化が見込まれている

⑥長期的な成長性に乏しい

というのが挙げられますが、今のところリース会社は①②③の要素は無関係です。

また④に関しては、国策の恩恵を受けて業績を拡大してきたフシがあります。

(国策とは、金融緩和による金利低下)

※リース会社は多額の借り入れをして設備を調達し、ユーザーに貸し出しをするので、設備の調達金利が下がるのはビジネスにかなり有利に働きます。

つまり警戒すべきは、「近い将来業績の悪化が見込まれていないか」「業界全体の成長性はどうか」という話になります。

リース業界の3つの懸念

①リース取引の規模は伸び悩んでいる(成長余力が低い)

②民間の設備投資に影響されやすい(景気敏感)

③代替されやすい(オリジナリティが薄い)

▼①リース取引の規模は伸び悩んでいる(成長余力が低い)

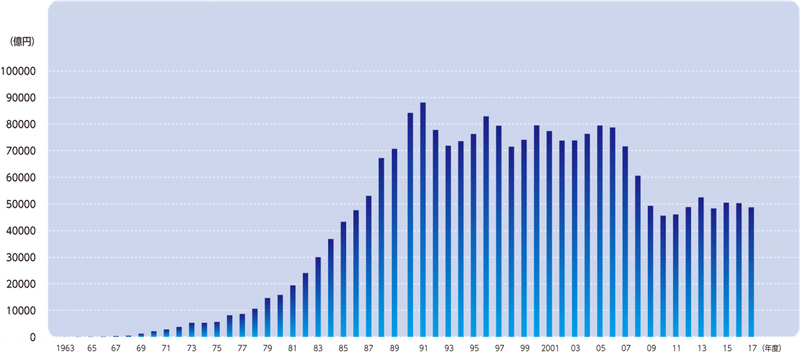

リース業界が最も盛り上がっていたのは、1991年でリース契約の総額は8.8兆円でした。

その後は大体7兆円ぐらいの規模で推移してましたが、2008年のリース取引に関する会計基準改正(リース業界にとっては最悪の改正)、2009年のリーマンショックのダブルパンチを受けて取引高は一気に低迷しました。

2010年には4兆円台にまで(ピークの半分ぐらい)取引規模が縮小されました。

リース取引高の推移はこんな感じです。

(単位:億円 出典:リース統計 リース事業協会)

→停滞しているのが、よく分かります。

※こんな状況でリース業界は「海外」に活路を見出しています。

海外事業は拡大の一途を辿っていて、海外事業売上はこの数年で3倍以上の規模に成長しています。

2012年では約5,000億円だったのが、2018年では約1兆5,000億円にまで成長しました。

これがどれぐらい成長するかがリース業界を評価する重要なポイントです。

▼②民間の設備投資に影響されやすい(景気敏感)

リース業界の業績は、民間の設備投資に大きく影響されます。

2010年を底として、2019年に至るまで

①景気の回復局面における、比較的旺盛な設備投資需要

②圧倒的な低金利

この2つに支えられて好調な業績を維持してきました。

借りたい借りたいと、設備をもっとたくさん導入したいんだという企業がたくさんいてくれないと、リース業界の業績は良くなりません。

つまり景気に左右されます。

今回のコロナもそうですが、世界経済が停滞し日本経済に悪影響が及んでいるので、リース業界にとっては非常に厳しい局面を迎えています。

リース業界はストックビジネスと前回お伝えしましたが、設備投資需要に左右される景気敏感業種であることは間違いありません。

なので、今後景気が回復してまた高配当化していく流れもでてくると思いますが、高配当化している時はなんらかの理由があるのでは?という疑問を持つようにしておきましょう。

③代替されやすい(オリジナリティが薄い)

こんな環境でも「他社に負けない特異性」があれば生き残っていけますが、リースというビジネスモデルは代替されやすいものです。

リース業界の3つのリスク

①銀行と競合する

②自社調達切り替えリスクがある

③同業他社との価格競争が激しい

銀行など他業種との差別化が難しく、更に法改正によって、「リース取引」の優位性が失われている状況です。

どうやって「ならでは」の存在感を発揮していくのか難しい状況にあります。

商品に付加価値をつけれないので、業界内での価格(リース料率)引き下げ競争は、比較的激しくなります。

例えばパソコンを使いたいと思った時に

・オリックスからリースするか

・三菱UFJリースからリースするか

単に安い方を選べばいいだけですから、どうやって「ならでは」を出していくのは困難です。

明日は、このテーマのまとめをしてきます。

ではまた。

この記事が気に入ったらサポートをしてみませんか?