米国株師匠🍅アウトライヤー寄稿155

第154回から続く

第152回、第153回、第154回、この3回分だけでも、どうぞご覧になって

アウトライヤー寄稿って過去154回分あります。これからのアメリカ、アメリカの市場を見て行く時、第152回、第153回、第154回(第10回スペース原稿含む)、この3回分は、僕が言うのもなんですけど、ご覧になって頂きたいですね。実のところ、どうなって行ってるのかとか焦点とかってとっても大切で。😊

— アウトライヤー (@iEjspQrtBk15hwo) March 31, 2023

ウケを狙おうとか、極端な言葉を使って、目を引こうとか、そもそも思ってません。何かを煽るわけでもありません。あるがまま。事実とデータとやりとして。それがアウトライヤー寄稿の主旨ですから。この3回分だけでも、どうぞご覧になって見てください。どうなって行ってるのかってところです。😊

— アウトライヤー (@iEjspQrtBk15hwo) March 31, 2023

昨日アウトライヤーのツィッターアカウント(@iEjspQrtBk15hwo)から、こうツィートしました~「アウトライヤー寄稿って過去154回分あります。これからのアメリカ、アメリカの市場を見て行く時、第152回、第153回、第154回(第10回スペース原稿含む)、この3回分は、僕が言うのもなんですけど、ご覧になって頂きたいですね。実のところ、どうなって行ってるのかとか焦点とかってとっても大切で。ウケを狙おうとか、極端な言葉を使って、目を引こうとか、そもそも思ってません。何かを煽るわけでもありません。あるがまま。事実とデータとやりとして。それがアウトライヤー寄稿の主旨ですから。この3回分だけでも、どうぞご覧になって見てください。どうなって行ってるのかってところです。」

日曜日ですからね。ここで、僕が新しい、なに引っ張って来て説明するよりも、そんなことするよりも、なにが今ヒタヒタと、アメリカに、アメリカの金融市場に訪れようとしているのか。それが、とっても大事なんです。

ですからね、アウトライヤー寄稿の第152回、第153回、第154回(第10回スペース原稿含む)を読んで頂きたいのです。是非ご覧になって見てくださいね。

アメリカ金融市場のテーマ

投資対象がなにであれ、これからのアメリカ金融市場のテーマ、これをまず、認識する必要があります。

Stronger Togther(一緒に強くなる)という表現をこの寄稿で、しますでしょ。

これは、投資対象がなにであれ、そこは人それぞれですけれども。

でも、アメリカの金融市場の現状を認識するという事において、せめて、アウトライヤー寄稿の読者の皆さまには、その現状認識をして頂けますように、この寄稿をさせて頂いているつもりでいます。まずは、ここからですから。

インフレにつきましてはね。第153回の寄稿でまとめております。それで、それについては、今日の寄稿の後半に、もう一度、添付しておきますから、そこをご覧になってください。

なにが今ヒタヒタと、アメリカに、アメリカの金融市場に訪れようとしているのか。

なにが今ヒタヒタと、アメリカに、アメリカの金融市場に訪れようとしているのか。

それは、デフレ、デフレーション。デフレの足音が聞こえてきているのです。

ここからは、デフレ、デフレーション意識です。

マーケットにすでに話として出ていて、マーケットが認識している事については、それはそれでいいじゃないですか。そりゃ、それは話題になり、報道され、ニュースになりますが、もうマーケットは、その事十分知ってますもの。

いっぽうで、マーケットに話としては出ている。マーケットも察知はしている。

でも今は、あまりそれに目を向けたくない。まだ、あまりそれを深刻に考えたくはない。できれば、いっとき、そこから目をそむけていたい。そうマーケットが思っていることが本当は大事でしょって、述べています。マーケットがまだ織り込んでいない事が大事でしょという事を述べております。

でもその時が来たら「行くよ」(行動するよ)

そこにマーケットが目を向けた時、それをいやがおうでも認識しなければならなくなった時、その時にマーケットは大きく動く(下落する)わけですから。

だから、第152回、第153回、第154回(第10回スペース原稿含む)の寄稿で述べたようなタイミングで、「時」「時間」を使って今はマーケットを観察する。でもその時が来たら「行くよ」(行動するよ)という事を述べています。「行かずばなるまい」「やらずばなるまい」ですね。

去年の4月は

去年の4月は株にとって良くなかった月でした。でも一般的に4月は、株が上がりやすいと解釈される月ですね。これまで述べて来た通りです。

僕は、今のマーケットを、ブロス(泡、あぶく)の状態と認識しているわけです~「frothy market (フロスィ― マーケット)~ファンダメンタルズに基づいてどうの、じゃなくて、マーケット・センティメント(全体の投資家心理)に基づいてのマーケット。こうなんというか、人為的、人工的に、株が推移するというマーケット。」~そりゃ、3月に金融市場が大騒ぎする問題が起こって、それで、FRBが対策とって、対処しながらの今ですからね。

だから僕は、今年の4月には、株を買いません。

買ったはよかったけど、やっぱ、フロス(泡)だった。もたなかった、はしご外された、となる事が嫌だからというのもありますし、自分で、よし買おうという根拠がないですしね。目まぐるしく○○問題とか○○危機とか、マーケットの注目も変わりますから。マーケットが上がるから、とりあえず買おうって言って、仮に買ったところで、数分後に逃げるとかに、僕の場合は、なりそうですから、そういう事はしません。

〇月のどこかで、売りたいなあ

今年の4月には買わない代わりに、5月のどこかで、売りたいなあと思っているわけですね。これは、これまでこの寄稿で過去に述べて来た通りです。

仮に、4月に調子に乗って、株が上がって、上がるところまで上がって、上に走っても。マーケットが、今、そこに、横たわっているリスクを認識せざるを得なくなる時、マーケットの間違った解釈を修正せざるを得なくなる時、その時に、これは確率論ですが、昨年のスペースや第147回の寄稿で述べた通り、ミンスキー・モーメント(Minsky Moment)のような瞬間をもしかしたら、もしかしたらですよ、目にする確率は、いつになく、少し高くはなってきている、今かあな、という感覚があります。

*ミンスキー・モーメント(Minsky Moment)

~「好調な経済において、それまで見えていなかったリスクが表面化し、資産価格が急落する時・瞬間)~(提唱者は米経済学者ハイマン・ミンスキー1919~1969)

煽ってこうなりますよと、預言者のように申し上げているのではありません。そういう趣味はありません。

そうならないように、今、そうならないように、イエレン財務長官、米財務省、FRBが取り組んでいます。これまで過去の寄稿で述べて参りました通りです。

フロス(泡、あぶく)で、あまり根拠なく、動く、踊るよりも、どうせ踊るのなら、そうなる確率が高そうなところで、歌って、踊りたいなと思っていますからね。

第2回の寄稿をご覧になってください。

過去の寄稿を読んでくれ、読んでくれってアウトライヤーが言って(笑)、これ別に自分の寄稿の宣伝してるわけじゃないんですよ(笑)。なんでそう申しておりますかと言うと、少しでも事実や具体例をあげることによって、アウトライヤーが言っている事を皆さまにお伝えしたい、感じて頂きたい、役に立てていただきたいからです。きれごと言ってるわけじゃないんですけどね(笑)。

*ミンスキー・モーメント(Minsky Moment)

~「好調な経済において、それまで見えていなかったリスクが表面化し、資産価格が急落する時・瞬間)

このミンスキー・モーメント(Minsky Moment)って言葉、なんの時に一番多用されたかって言うと、近年では、LTCMが破綻した時です。

第2回の寄稿から~

「そう言えば、90年代の中頃、1998年に破綻してしまった、LTCM(Long-Term Capital Management)の主要メンバー6、7名の方々とこちらサイドも6、7名くらいの人数で、直接、2回ほど、お会いさせて頂きました。2回とも、結構、長いミーティングをした記憶が鮮明にあります。当時、彼らはドリームチームと呼ばれていて、元ソロモンのメリウエザー氏が率いていました。僕のような凡人には、全員、天才以外の何物でもないと映った記憶があります。当時おひとりは、20代後半くらいの方で、ハーバード大学の教授も務められておられるとおっしゃっておられた記憶があります。」~この第2回の寄稿では、LTCMの皆さまと直接当時お会いさせて頂いた時の印象や感想についても触れています。

LTCMの皆さまと実際に2度ほど、直接お会いさせて頂いてミーティングを持たせて頂いた実体験や、その後、LTCM・天才集団、ドリームチームが、悲しいかな破綻した時、その破綻が金融市場に大変大きな影響を与えた時、その時、その金融市場、そこにいた、実体験から述べております。それが、その後、後の金融危機(2008年)時の、どのようなエピソードにつながって行ったかなどについても、この第2回の寄稿で触れています。

踊るよ、踊るよ

今回そうなるという、あてっこをしてるのではなくて、確率について述べております。確率が高そうなとき、得るものが大きそうなときに、「行くよ。行かずばなるまい」「踊るよ、踊るよ」と思っております。

事実とデータで現状を認識する。立ち位置を確認する。事実とデータから読み取れるインプリケーション(示唆、暗示)を解釈する。そして、そこから、自分の次の行動に、具体的にどうつなげていくのか。これまで、過去の寄稿で述べて来た通りです。

クレジット(与信)・クライシス(危機)、デフレ、デフレーション。

クレジット・クランチ(信用収縮)のリスク。そこからのリセッション(景気後退)リスク。これ、株の大幅下落(暴落)要因ですから。

今、私達の目の前には、このようなリスクが横たわっています。

*クレジット・クランチ(信用収縮)とは、政府がインフレ抑制などを目的に金融機関から企業への貸し出しを制限する措置を行った場合に、経済全体の資金供給量が細る現象。景気の悪化をもたらす要因です。

こちら、クレジット・クランチ(信用収縮)は、定義上、デフレ種目です。

ですから、比重を置いて考えるポイントは、デフレ、デフレーションなのです。

これをまず、よく認識し、今、僕はこういうところに視点を置いています。

FRBのインフレ抑制という事についてのまとめ~第153回寄稿をそのまま~

ブルームバーグ記事からの引用です~見出し~「パウエル議長、ドットプロットで回答-利上げに関する議員の追及に」

この記事からの引用~【共和党の保守派グループを率いるハーン議員は、「連銀総裁らが四半期に一度集まって、今後どのようになると考えているかを一枚の紙に書き記すのだと、議長はわれわれに教えてくれた」と述べた。さらに「年に4回こういうことをしている。最新のでは、今年もう一度利上げがあるとみていることが認識された」と続けた。】

この寄稿の中で、繰り返し述べても参りました第58回寄稿~どうぞご参照頂けましたら。昨年12月の委員会(FOMC)直後の寄稿です。

第58回の寄稿から~「ほとんどの金融当局者は、来年の金利引き上げに関して、少なくともさらに(追加で)0.75%(75ベーシスポイント)の金利引き上げが必要であると(考え)描いています」

この通り、今年について、”金利引き上げに関して、少なくともさらに(追加で)0.75%(75ベーシスポイント)の金利引き上げが必要であると(考え)描いています”という事なわけですね。

そして、この記事、ハーン議員のコメントと第58回寄稿内容を照らし合わせても、FRBの意図している通りに事が運んでいる事は、ここで見て取れますね。

まさに、これまでこの寄稿で述べて来たこれですね~「FRBの新たな貸し出しプログラムは、行きつくところ、言葉を変えて表現すれば、これの意味するところは、FRBは銀行のバランスシート(貸借対照表)のダメージをさほど気にする(さほど心配する)事なく、金利をより高く引き上げることができるという事だと考えています。」と述べて参りました。~略~今後、より高いターミナルレート(金利の最高到達点)を探し求める事も出来るし、予期せぬ何かが起こった時には、それに対して適切に対処する事も出来る。FRBが仕事しやすいよ~に、働きやす~いように、セットアップされているという事ですね。】

ですので~これまで述べてきました通り~【アメリカの著名元FRBのエコノミストの方は、この週末、その方からの引用~「パウエル議長は、今や金利のレベルが無関係である事を分かっている。一時停止もできる。パエル議長の唯一の目的は金利を高く維持する事なのだ」とご指摘されておられました。「今年を通して、バックグランドに、QT(量的引き締め)が続く限り、パウエル議長は目的を達成する」】

ああ、この方がそうおっしゃられるのであれば、そうなんでしょうねという解釈を素直に致しております。

それで~【パウエル議長は、先日のFOMC後の記者会見で「FOMCとして年内の利下げは見込んでいないと強調」、明言】

第150回の寄稿で引用させて頂きました~(1979年から1981年11月までおおよそ3年間)インフレ退治に取り組んだ当時のポール・ボルカーFRB議長時代~【米議会で、様々な議員や、いたるところから、わいわい、ガヤガヤ、やいの、やいの、なんで金利を引き上げるんだァ~無能だ、危険だ、辞任しろ~、などもあったそうです。その時、ボルカー議長は、黙って、ゆっくりと、もう一本葉巻に火をつけて、葉巻をくゆらせたと。そして、また、金利を上げたと」~「後人は、あの時、ボルカー氏こそが、アメリカの中低所得者層を救ったと」~引用終。

それから、40年以上の歳月を経て、今、

昨日述べました~鎌倉殿ならぬ「パウエル殿と委員会メンバーの総意」

パウエル氏を含めた委員会メンバー18人(投票権のあるなしに関わらず)の総意によって、インフレ退治に取り組んでいるという時代です。これを見守って行きましょう。

また、5月に、25ベーシスポイント利上げがある、とか、いやそれはない、とか、マーケットの話題になる事もあるでしょうが、FRBは、静か~に、仕事すると思います。FRBの仕事の中で大きな役割を果たしているニューヨーク連銀は、これはもう、パウエル議長へ直に、ご報告をあげているわけですから。

*過去に何度か述べましたが。

「引き上げたその金利を、”より長く”高い水準で維持する。(そのまま高い水準に金利を据え置く・維持する事によって、インフレ鈍化に伴って実質金利は一段と景気抑制的になるから~引き締めを維持できる)」という考え方ですね。昨日述べましたキーワード~インフレの事がテーマになって以来これまで、キーワードは、restrictive(レストリクティブ・抑制的)という事ですね。

*実質金利~見かけの金利(名目金利)から物価変動の影響(予想物価上昇率)を差し引いた金利の事です。実質金利はほぼ「名目金利-期待インフレ率」。 例えば、アメリカで、潜在名目GDP成長率が4%、長期的なインフレ率が2%とすると、潜在実質GDP成長率は4%ー2%=この2%が実質金利という事になります。

昨日も述べた通り、金融状況の引き締まりが利上げと同じ効果がある事を正当化、これはできますからね。

インフレについては、ブルームバーグ報道など、金融報道で、報道された時に、また、よく見てみようと思っています。

以上、ここまで、インフレ抑制について整理させて頂きました。

~第153回の寄稿からでした。

インフレについては、以上を頭に入れて、これからは、デフレについて考えるという姿勢です

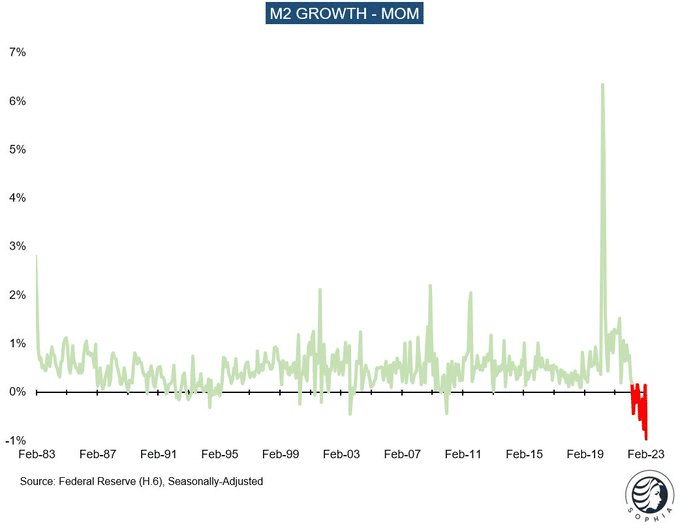

僕の個人観と言えばそれまでですが、僕にとっては、最近見た中で、最も重要なチャートです。今一度、引用させて頂きます。第152回の寄稿で引用させて頂いたチャートです。

デフレがやってきています

Florian Kronawitterさんがシェアしてくださったツィートとチャートです。Florian Kronawitterさんからの引用~「2月のM2マネーサプライは、1982年以来最大の(前月比)月間減少を見ました」~「デフレがやってきています}~引用終。

🇺🇸 M2 Money Supply for February saw the largest month-on-month decline since 1982

— Florian Kronawitter (@fkronawitter1) March 28, 2023

Deflation is coming pic.twitter.com/N5BekuI6tH

これ、Florian Kronawitterさんが、まさにオッしゃっられる通りだと僕は思います。マネタリストであっても、マネタリストでなくても、このチャート見れば、そう思うと思います。

*マネタリスト~マクロ経済の変動において貨幣供給量(マネーサプライ)および貨幣供給を行う中央銀行の役割など、経済のマネタリー(貨幣的)な側面を重視する経済学者

債務上限問題が解決を見たら、結構、

そして、もうひとつ、とっても大切な事を繰り返させて頂きます。

債務上限問題が解決を見たら、結構、強烈なQT(量的引き締め)になりますよという事を述べ続けて参りました。まず、マーケットを支える要因がなくなりますよという事を述べて参りました。この事が今、途轍もなく重要です、僕の中では。

債務上限問題があるので、TGA(Treasury General Account)(トレジャリー(米財務省)一般勘定)・アメリカ合衆国国家の当座預金口座からお金引き出します。

穴埋めするために、今度はイエレンさん、〇〇を売るでしょ。

それで、お金、引き出しっぱなしにはしておけないわけですから。債務上限問題が解決したら、お金、口座に戻さないといけないでしょ。債務上限問題が解決したら、引き出した分、TGA(トレジャリー(米財務省)一般勘定)を、ちょっと変な言い方でけど、穴埋めしなきゃならないでしょ。

穴埋めするためにどうするかって、お金引き出したイエレンさんは、穴埋めするために、今度はイエレンさん、米国債を売るでしょ。

昨年来、この寄稿の最初の頃から、イエレンQEという呼称で表現し、イエレンさんが流動性を供給して、マーケットを支えたから、昨年10月安値からのベアーマーケット・ラリーがあったという説明が十分に成り立ちますねという事は、ずっとこの寄稿で述べてきました。イエレンQE。

逆のことが起こりますよ~ここがポイントです。

今度は、それの逆ですよ、逆のことが起こりますよ、という事を述べております。~ここがポイントです。

この寄稿で述べ続けて参りました通り、TGA(Treasury General Account)(トレジャリー(米財務省)一般勘定)の動きって、アメリカ合衆国国家の当座預金口座なので、とってもポイントなのです、大事なのです、株のマーケットに大きく影響するのです。債務上限問題が解決したら、今度は、株のマーケットにとって、逆風が吹きますよという事を述べております。

これを指摘する、アメリカの専門家、当然、いらっしゃいます。とっても大事な事だからです。

今一度、過去の寄稿から~

第147回寄稿から~すごく大事な事なので今一度繰り返します。第113回寄稿を是非ご覧になってください。この第113回寄稿で、債務上限問題がマーケットを支えているという事について詳しく引用を用いて述べました。仮にもし、債務上限問題が明日、解決したとしたら、パーティで流れている曲(音楽)が止まり、おそらくリスク資産にとって逆風になるだろうという事。

第113回寄稿から~ジュリエン・ティマーさんからの引用~【皮肉なことに、債務上限をめぐる政治的対決は、テクニカル・デフォルト(債券の発行主体が資金面的には支払い能力があるにもかかわらず債務不履行状態になること)を回避するために、財務省が 5,690 億ドルの TGA(トレジャリー(米財務省)一般勘定)残高を引き出すことを余儀なくさせるでしょう。それは景気刺激的であり、QT(量的引き締め・FRBバランスシートの縮小)を通じて流動性を枯渇させようとするFRBの取り組みを、引き続き相殺するかたちになるでしょうね。

QT(量的引き締め・FRBバランスシートの縮小) は月額(最大) 950 億ドルのペースでおこなわれているため、5,690 億ドルの TGA (トレジャリー(米財務省)一般勘定)の減少は QT(量的引き締め・FRBバランスシートの縮小)の6か月分に相当します。たぶん、これは市場が不安とともに壁を登り続けるための原動力になるでしょうね。 (これが、市場が不安でありながらも、市場が上昇したりもしくはそんなに下がらない原動力になるでしょうというニュアンス)

逆に、債務上限問題が明日解決されれば、TGA(トレジャリー(米財務省)一般勘定) を引き下げて減少させる必要はなくなります。これは、QT(量的引き締め・FRBバランスシートの縮小) を相殺するもの、その要因がより少なくなってしまうことになるわけですから、おそらくリスク資産にとって逆風となるでしょうね。】

米財務省による特別措置、期限は6月5日。

米財務省による特別措置~財務省はデフォルト(債務不履行)を回避するための特別な措置の活用を始めた~この期限は6月5日。

これを過ぎると、TGA(トレジャリー(米財務省)一般勘定) を引き下げて減少させる必要はなくなるわけですね。QT(量的引き締め・FRBバランスシートの縮小)効果がもろに出始めてくることになるわけです。

ここの時点がひとつのポイントかなと思っています。

ここで、いよいよさらに、金利引き上げ、QT(量的引き締め)の影響を受けることになるわけですね。

失業率増。失業率、〇%を超えて行くという構図。

失業率が上昇し始めるのもこの後あたりからでしょうかね。

失業率増。失業率、4%を超えて行くという構図。

アメリカ経済そのものが、金利引き上げ、QTの影響によって、より金利敏感になって行くことが考えられるわけですね、このあたりから。

マーケットに逆風になるという事で、この事、すっごく大事な事ですので、ここで、また、また、繰り返させて頂きました。

これですねぇ、すっごく、すっごく、すっごく、大事な事なんですね。

こう言って、弱気を煽っているのではありません。事実を述べています。

そりゃ、イエレンさんは、雲の上のすごいお方ですよ。

でも、イエレンさんにだって、現実は、あるわけですから。

当座預金口座からお金引き出していた時は、株のマーケットも、ベアーマーケットラリーして、歌って、踊って良かったけど、その口座に、お金戻す段になったら、曲が止まりますから、歌って、踊っては出来なくなりますよ、という事を述べています。

債務上限問題が解決したら、今度は、口座にお金戻す段になるのですということです。

予想がどうとか、そういう事ではなくて。これはこうするだろうな、こうしなきゃならないからって、事実に即して、今からわかっているわけですから、僕は、これを、ものすっご~く、意識しています。

もうちょっとだけ申しますとね。第88回の寄稿で、ゴードン・ジョンソンさんからの引用を用いて、いかに、どのように、イエレンさんが、流動性を供給してきたかという事についてが、その寄稿で具体的に記載されています。

今、ここで述べている事は、その時、第88回の寄稿で述べた事とは、逆のことが、いったん債務上限問題が解決を見たら起こるでしょうね、という事を述べております。どうぞ、併せまして、ご興味のある方は第88回寄稿もご参照頂けましたら。

皆さま、どうぞ良い日曜日をお過ごしください。

明日の寄稿はお休みさせて頂きます。

次回は、4月4日火曜日に寄稿させて頂きます。

第156回へ続く

最後に …

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

2023年3月31日 第10回スペース 18分間

テーマはズバリ~利確大成功スペース~アウトライヤー https://t.co/fdsDTksRLL

— アウトライヤー (@iEjspQrtBk15hwo) March 30, 2023

2023年3月19日 第9回スペース 17分間

— アウトライヤー (@iEjspQrtBk15hwo) March 18, 2023

2023年11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

第138回~

第1回~第137回

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『アウトライヤー寄稿』は利益を保証するものではありません。

この記事が気に入ったらサポートをしてみませんか?