若手社会人のための管理会計の基礎 ~何円なら売ってもいい?~

◆財務会計と管理会計

「会計」というのは、個人ないしは企業(またはその他の法人・団体)の経済活動のお金の収支や財務状況を記録・把握する処理を指します。

会計には、財務会計と管理会計の2つの概念があります。

財務会計は、簡単に言うなら「税金を正しく納めるための会計」です。

法律などで決められたルールに沿って処理され、時に株主や銀行、証券会社などの様々なステークホルダー(利害関係者)達に開示されます。

対して管理会計は、「適切な経営判断をするための会計」です。

主に経営層が、経営戦略を定めたり、人事評価に使ったりするための判断材料に必要です。

会社によっては、財務会計とは別に、概算で日次の損益を計算していたり、商品・サービスごとの損益を計算していたりと様々です。

経営幹部や経理部、あるいは金融関連企業の社員でなくとも、

全ての社会人には「管理会計」の基礎知識が必須だと断言します。

どれだけ売り上げれば、どれだけ利益が出るのか。

どこまで値下げしたら赤字になるのか。

いくらまで費用をかけても大丈夫なのか。

その上で、今のやり方で大丈夫なのか。撤退すべきなのか。

そういう”会計的な視点”を持たずして、果たして「仕事」をすることができるのでしょうか。

ちなみに、最も代表的で重要な財務三表は、PL(損益計算書)とBS(貸借対照表)とCF(キャッシュフロー計算書)の3つで、

特に経営に携わる立場の人間にとっては、明らかにBS(今どれだけのお金をどういう形で持っているか)とCF(現金の出入り)が重要なのですが、

今回の記事では、主にPL(売上と費用と利益)のみにフォーカスします。

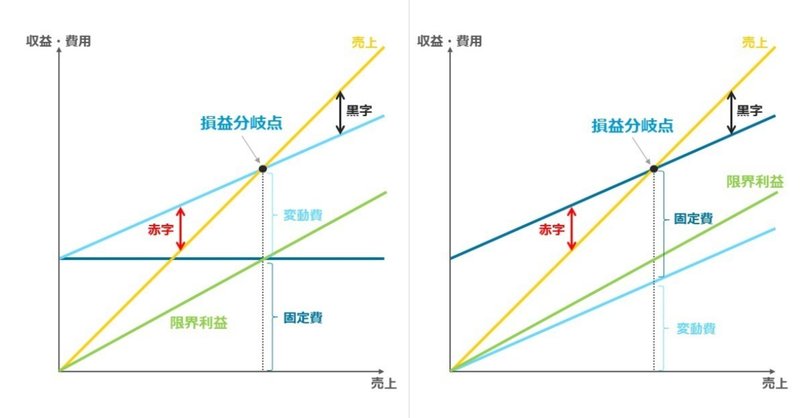

◆固定費と変動費

基本構造を単純に説明すると、

「利益」は、一定期間内の「売上」から、その期間内にかかった「費用」を引いた差額として計算されます。

利益 = 売上 - 費用

つまり、「利益」を増やすには、「売上」を増やすか「費用」を減らす必要があります。

(※ 利益 = 受け取ったお金 - 支払ったお金 ではありません。)

そして当然ながら、売上よりも費用の方が大きければ、その差額はマイナスの利益、すなわち「損失」となります。

さらに「費用」は、大きく「固定費」と「変動費」に分けることができます。

ここから先は

¥ 120

飲食店の開業を目指して準備をしています。バカな若者をちょっと応援したいと思った方、サポートお願いいたします。 スキ・コメント・SNSシェアだけでもとても嬉しいです。