知らないとお金持ちになれない数字9選

どうも、こんにちはkenです!

私は、20代で公務員を退職、独自の転職術で大手上場企業に就職することができた「ビジネス戦闘力」を高めている若きビジネスマンです。ビジネススキルやお金の知識、本の紹介を発信しています!

詳しくはこちらをチェックしてください!!

さて、今回は、「お金持ちになるために必要な数字9選」を紹介していきます。

78万円、3000万円、65万円、0.005481、これらの数字を聞いて皆さんは、「あ〜あの数字ね」と頭に思い浮かんだでしょうか?

これらの数字を言語化できる、ないし使いこなしているなら今回の記事は必要ないでしょう笑

ですが、これらの数字を見て「?」となった人で興味のある方は、今回の記事は今後の人生を左右する内容と言ってもお釣りが来るレベルの話ですので是非ご覧ください。

それでは、いってみましょう!!

①78万円

これは、国民年金を満額納めた時にもらえる「年間の受給額」です。

(満額とは、20歳〜60歳までの40年間フルで納めた時です。)

月額にして6.5万円です。夫婦であれば月額13万円になります。

果たして、これだけの年金で足りるでしょうか?今の生活費と照らし合わせてください。おそらく、10人中130人くらいが足りないと思っているはずです。この、「国民年金だけだと足りないやばい。どうしよう〜」と思うことが、資産形成への第一歩です。

②0.005481

会社員や公務員の皆さんは、自分の厚生年金の受給額を把握していますか?

「いや、わかんねーよ」って人が大半だと思います。そんなとき、お役に立つのが、この0.005481です。

この数字は、「厚生年金の受給額の概算を計算する時に使える数字」です。

厚生年金の概算は、次の式で計算することができます。

勤続年数×勤続期間中の平均年収×0.005481=厚生年金受給額

つまり、勤続年数35年、平均年収500万円の人の厚生年金は、35×500×0.005481=96万円

となります。会社員や公務員の人は、これと国民年金(78万円)を合わせて老後の年金となります。

ただ、これらの数字はあくまでこの記事を書いている2021年4月の段階での数字です。年金は、これからどんどん変わっていくので注意が必要です。詳しくは、下の記事をご覧ください。

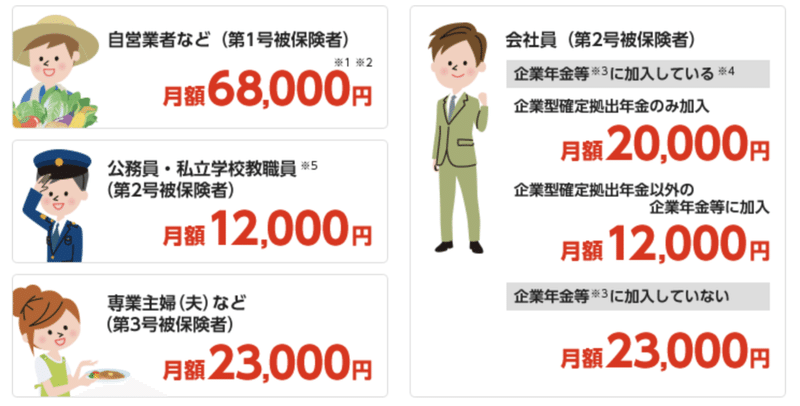

③月額1.2万円〜6.8万円

さて、国民年金(78万円)や厚生年金(平均120万円)だけだと足りないよって方が大半だと思います。そんな方々は、自分で年金を作って行かなくてはいけません。そこで必要になってくるのが、個人型(企業型)確定拠出年金ですよね。

そこで知っておいて欲しいのがこの数字「月額1.2万円〜6.8万円」こちらは、「iDeCo掛け金の上限額」です。下図がそれぞれの業種による上限額(出典)です。(iDeCoというのは、簡単にいうと節税しながら資産運用ができる国が用意してくれた優遇制度です。)

iDeCoというのは、お得な制度で例えば、年収400万の人が30歳〜60歳まで月2万円で年利5%で積極運用した場合、積立金720万円→1660万円になります。この時、200万円弱の節税になっているのでさらにお得です。

④103万円

こちらの金額は、この金額までなら「配偶者は働いても税金はかかりませんよ」というボーダーラインです。配偶者の壁とかなんとか言われたりします。

うちわけとしまして、基礎控除が48万円、給与所得控除が55万なので、年収換算で103万円、月8.5万円までなら税金も社会保険料もかかりません。

ここで得たお金をつみたてNISAやiDeCoへ投資に回すと老後2000万円問題は楽に解決します。

⑤65万円

65万というのは、「青色申告特別控除の金額」です。配偶者いないからつみたてNISAやiDeCoにお金を回せないという方は、副業をしましょう。

副業は、不動産収入や事業収入なので社会保険料がかかりません。

そして、この青色申告特別控除を用いれば、年65万円、月5.4万円までなら税金がかからず収入がまるまる入ってきます。(e-Taxでの申請のみ、詳しくはこちらまで)

そして、そのお金をつみたてNISAやiDeCoに回せば問題解決です。

⑥5%〜7%

これは、「株式の平均的な期待リターン」です。

株式とは、債券や不動産、貴金属など様々な投資商品の中でもっともリスクが高く、リターンが大きい商品です。

有名な投資家や、世のお金持ちは

・手数料が安い

・よく分散投資されている

・長期目線で右肩上がりのファンド

このような特徴のものに投資しています。

また、15年以上の長期投資なら年利5%は十分可能な数字です。

⑦3000万円

3000万というのは、「相続税の基礎控除額」です。

みなさんが、老後資金のために作った3000万円。万が一それを使うことなく亡くなったとしても3000万円までなら家族に税金がかかることはありません。

さらに、600万円×法定相続人の人数も基礎控除に追加されるため安心です。

つまり、妻1人、子供2人いるなら

3000万円+600万円×3=4800万円まで税金がかかりません。

⑧500万円×法定相続人の人数

これは、「生命保険の非課税枠」です。

つまり、妻1人、子供2人いるなら

500万円×3人=1500万円まで生命保険金は税金がかかりません。

⑨1億6000万円

最後のこの1億6000万円という数字は、相続税における「配偶者の税額軽減枠」です。(法定相続人が増えればさらに枠は大きくなる)

財産というのは、本来夫婦で力を合わせて築いていくものです。そんな夫婦間の相続で多額の税金をかけるのは、かわいそうということでこの税額軽減枠が作られました。

つまり、1億6000万円もの枠があるので夫婦間の相続では、滅多なことでは相続税がかかりません。(ここでは、説明を省略しますが、夫が死んですぐ妻も死んだ場合、夫から妻へこの軽減枠をフルで使っていると妻から子供に行く時相続税が大きくなる場合もありますので、注意は必要です。)

この数字を知らないと、保険営業や不動産営業の人の「相続税対策にぜひ、、、、、」という営業トークの餌食となってしまいますのでご注意ください

【まとめ】

今回紹介した数字は、まだまだ基礎レベルのような内容です。これを機に一緒にマネーリテラシーをあげていきましょう!!!

【今日の一言】

知識は、誰にも奪われない唯一の財産である。

以上、この記事が皆さんの資産形成の参考になれば幸いです!!

私の記事では、皆さんの資産形成やお金にまつわる知識、ビジネススキルや独自の転職術、書評などを毎日配信しておりますのでよろしかったら、フォローのほどよろしくお願い致します!!

#必須知識 #転職スキル #ビジネススキル #お金 #公務員 #書評 #リーダーシップ #毎日配信 #自己紹介 #スキしてみて #毎日note #資産形成 #マネーリテラシー #新社会人 #数字 #配偶者 #税金 #相続

いつもサポートしていただいてる皆様本当にありがとうございます!皆さんがサポートした以上の価値を提供できるように、サポートしていただいた費用は、全額「よりおもしろい記事」を書くための情報収集費用(書籍、セミナー参加費、交通費など)に当てさせていただいてます!!