アリスタネットワークス:Q4決算直前 生成AI銘柄の前期決算の振り返りと2024年度見通し

この記事投稿から約1週間後となる2024年2月12日(月)、米国株式市場のクローズ後に、アリスタネットワークス(Arista Networks, Inc.)の2023年Q4(2023年10月~12月)の決算発表が予定されています。

アリスタネットワークスは、生成AIテクノロジーのエコシステムにおいて重要な役割を担うネットワーク製品ベンダーです。アリスタネットワークスの大口顧客の1社であるメタ・プラットフォームズ社は、2024年中にNVIDIAのGPU「H100」を34万個以上導入する計画を発表しました。このことはつまり、これらAIサーバーとデータストレージやAIアプリケーションなどを接続し、膨大なデータのやり取りを支える広帯域なネットワーク技術が必要となると同じ意味を持ちます。アリスタネットワークスは、それら高性能なネットワーキング製品を設計・製造・販売している企業です。

アリスタネットワークスの株価の動きに目を向けると、2023年Q1の決算発表時には、売上とEPSが市場予想を上回りながらも利益が期待に満たず、株価は131.68ドルまで下落しました(-17%超)。その後、Q2とQ3の順調に決算をこなし、株価は現在、230~240ドルの最高値付近にまで伸長(+80%以上)しています。アリスタネットワークスは、大口顧客への依存度が高いとされていますが、生成AIブームで、大手企業が投資モードに入っている中、今回のQ4の決算がどのような結果を示すか、次期2024年度のガイダンスがどのように予想されているのか、非常に注目です。

この記事では、前回Q3の決算結果と決算説明会の内容を基に、2024年以降のアリスタネットワークスの戦略や製品の特徴をファンダメンタルズの観点から分析し、整理して紹介しています。

1. アリスタネットワークスについて

アリスタネットワークスは、データセンター、クラウド、キャンパスネットワーク、そしてエンタープライズ市場向けのイーサーネットスイッチを設計・製造・販売するメーカー企業で、世界のデータセンター用イーサーネットスイッチ市場で2位のシェアを占めています。AWS、マイクロソフト、グーグルクラウド、メタといった巨大クラウドサービスプロバイダーに大量の製品を供給し、生成AIの波に乗り業績を伸ばしています。同社は世界中に9,000社以上の顧客を持ち、クラウドサービスプロバイダー、通信サービスプロバイダー、金融サービス、政府機関、メディア・エンターテインメント業界など多岐にわたる分野でその製品が利用されています。

昨年度2022年の総売上において、マイクロソフトとメタ・プラットフォームズからの売上がそれぞれ16%と26%を占め、大口顧客に大きく依存する体質が見受けられ、2023年度も同様の傾向が続いている一方で、エンタープライズ市場やキャンパスネットワーク市場へのビジネス拡大も積極的に行っています。

アリスタネットワークスの競争力は、業界標準に準拠しながらも最新技術を採用した高い相互接続性を持つ製品群、製品の品質の高さ、導入の容易さなどといった特徴に現れています。特に、業界標準のイーサネット技術を基盤とし、Broadcomなどが開発した汎用ネットワークプロセッサを使用したネットワークスイッチは、従来のデータセンターバックエンドコアで使われていたInfiniBandなどの数量の出ない通信技術や製品に比べ、コストパフォーマンスと相互接続性に優れ、高帯域通信と低遅延通信を実現する技術として、近年データセンターのコアネットワークとしての採用が増加しています。このことは、競合他社の業績が伸び悩む中、アリスタネットワークスの業績が著しく伸びている要因の一つと言われています。

2. 2023年度 Q3決算の振り返り

2023年10月30日に発表されたアリスタネットワークスのQ3決算は、市場の予想を大きく上回る結果を出し、全体的にポジティブな市場評価を受けました。売上高は前年同期比で28.27%増の15.09億ドルを記録し、アナリストの予想14.79億ドルも超えました。営業利益はアナリスト予想の6.10億ドルにはわずかに届かない6.02億ドルでしたが、純利益は5.45億ドルと、予想されていた4.99億ドルを上回る結果となりました。1株当たり利益も1.72ドルと、予想の1.45ドルを0.27ドル上回る強い結果を示し、今後の展望にも期待が高まっている状況です。

(※アナリスト予想の平均値としてのコンセンサスは、FactSetコンセンサスを利用)

2023年度の9か月間で、アリスタネットワークスは売上高43.19億ドル、純利益14.7億ドル、1株当たり利益4.66ドルを記録し、安定した業績成長を示しています。さらにアリスタネットワークスは、2023年度の全体見通しに関してもポジティブで、目標としていた前年比約33%の売上増をさらに上回る可能性があると言及しています。

(参考)現在の株価チャート:現在のアリスタネットワークスの株価チャートはこちら(↓)をクリック。(Powered by TradingView)

(1)Q3決算ヘッドライン

アリスタネットワークスのQ3決算のヘッドラインをまとめます。

総収益は前年同期比28.3%増の15.1億ドルを記録し、予想されたガイダンスの上限14.5億ドルを大幅に上回った。

サービスおよびサブスクリプション・ソフトウェアの売上の構成比は、Q2の15.2%からQ3には約16.8%へと拡大した。

海外売上は3.24億ドルで、総売上の21.5%を占め、前四半期の20.9%から増加した。この増加は、EMEA(ヨーロッパ、中東、アフリカ)およびAPAC(アジア太平洋)地域の法人顧客からの貢献が大きく、米国内のクラウドタイタン顧客向け出荷の若干の減少を補った。

売上総利益率は63.1%で、予想されたガイダンスの62%を上回り、前期の61.3%から改善した。この改善は、企業向け出荷の増加とサプライチェーンコストの改善によるものだが、在庫引当金の追加計上によって一部相殺されている。

Q3の営業費用は2.55億ドル(売上高の16.9%)で、前期の2.87億ドルから減少した。

研究開発費は1.64億ドル(売上高の10.9%)で、主に人員増を反映しているが、新製品導入費用の減少によって一部相殺されている。

販売・マーケティング費用は7,900万ドル(売上高の5.2%)で変化はない。

販売費および一般管理費は1,210万ドル(売上高の0.8%)で、前期と比較して減少し、過年度に計上された不良債権の一部回収を反映している。

(2)業績概観

次に、Q3で発表された売上・利益とEPS・PBR、そして、地域別・セグメント別の売上推移について見て行きます。

(a)売上と利益の推移

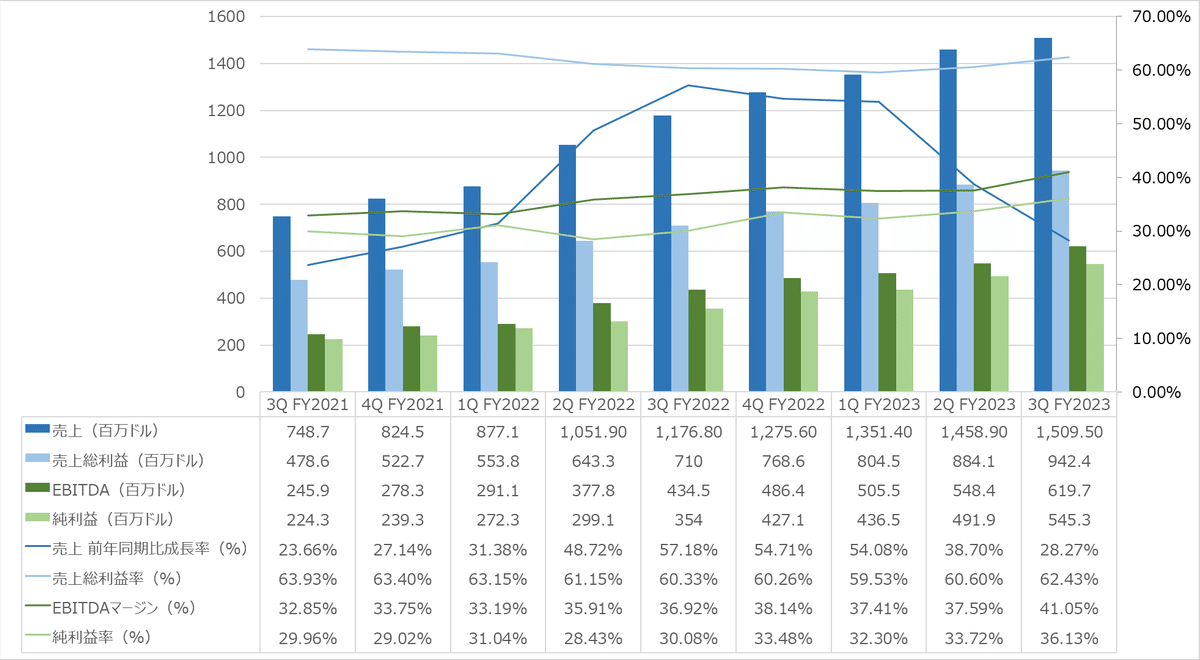

過去27ヶ月間のアリスタネットワークスの業績を見ると、売上高、営業利益、EBITDA、純利益はいずれも増加傾向にあることが分かり、業績が総じて良好に推移していることを示しています。利益率については、季節性やその他の要因による変動が見られますが、全体の収益性は向上している模様です。 ただし、四半期ごとに利益率の上下が伺えます。

売上高は2021年Q1から2023年Q3にかけて顕著に増加しており、特に2022年Q1から2023年Q3にかけての成長が目立つ。この期間、ほぼ一貫して上昇傾向が続いていることが伺える。

営業利益とEBITDAも同様に増加傾向にある。売上高の増加に伴い、これらの利益も増えており、会社の収益性の向上が伺える。ただし、営業利益の伸び率はEBITDAの伸び率に比べてやや低い傾向にある。

営業利益率は期間を通じて変動しているが、全体的には安定しており、わずかながら上昇傾向にある。特に2022年Q2には高い利益率を記録している。

純利益も全体的に増加しており、特に2022年Q1以降の増加が顕著である。但し、2022年Q4と2023年Q2は前四半期と比べて減少している。

純利益率には営業利益率やEBITDAマージンに比べて大きな変動が見らる。特に2023年Q1には大きく下落しているが、その後は回復傾向にある。

EPSは、2022年Q4から2023年Q3にかけて一貫して増加しており、会社の収益性が持続的に改善していることを示している。特に、2023年Q2からQ3にかけての増加が大きい。

PERは、2022年Q4から2023年Q1にかけて上昇し、その後、2023年Q2に大きく下落した後、Q3でわずかに回復している。PERが29.2という数値は、2桁成長を遂げている企業としては、市場からの評価がやや低い可能性を示唆しており、市場が将来の成長に対して慎重な姿勢を取っているか、あるいは他のリスク要因を考慮していることが考えられる。

(b)セグメント別・地域別売上

製品売上は、15.09億ドルの全体売上のうち12.85億ドルを占め、全体の約85%を構成している。これは、2022年Q3の10.08億ドル(全体の86%)からの増加を示している。

サービス売上は2.23億ドルで、全体売上の15%を占め、2022年Q3の1.68億ドル(全体の14%)から増加している。

地域別では、アメリカ大陸が最大の市場で、11.84億ドルの売上を記録し、全体の78.5%を占めている。これは2022年Q3の9.77億ドル(全体の83.1%)から増加しているが、全体に占めるシェアは若干減少している。

EMEA地域の売上は1.73億ドルで、全体の11.5%を占め、2022年Q3の1.10億ドル(全体の9.4%)から増加している。

APAC地域の売上は1.51億ドルで、全体の10.0%を占め、2022年Q3の0.88億ドル(全体の7.5%)から大きく伸びている。

Q3の総売上は15.09億ドルで、2022年Q3の11.76億ドルから増加している。同様に、9か月の累計売上も43.19億ドルとなり、2022年の同期間の31.05億ドルから増加している。

これらの数字から、アリスタネットワークスは各地域でビジネスを成長させており、特にアメリカ市場が大きな貢献をしているが、そのシェアは若干減少している一方で、EMEAとAPAC地域のシェアがそれを上回るペースで増加している。これは、グローバル市場への多様化が進んでいることを示唆しており、地域別市場への適応や拡大戦略が功を奏していると考えられる。

(3)Q4に向けてのガイダンスとコンセンサス

アリスタネットワークスは、Q4および本決算に向けてのガイダンスを発表しています。

全体的に、売上高と営業利益に関して、ガイダンスと市場コンセンサスは近似した数値を示している。但し、EPSには顕著な差異が見られ、アナリストが楽観的な見通しを持っているか、またはアリスタネットワークスが慎重な姿勢を取っているか、注意深く分析する必要がある。

以下は、Q3決算時のカンファレンスコールでアリスタネットワークスが語ったQ4決算に向けてのコメントを要約したものです。

Q4の売上総利益率は63%に達する見込みで、これは製造およびサプライチェーンの継続的な改善が効果を発揮し、クラウドセグメントの販売が好調であることが要因。しかし、サプライチェーンの課題は一定程度解決されているが、今後の見通しには不透明な部分が残っている。

イノベーションと市場競争力の向上のため、研究開発と市場展開における人材の獲得機会を模索している。コストと効果を考慮し、経済状況の変動に柔軟に対応できる人材採用を進める計画がある。

キャッシュフローについては、運転資本の減少と、2023年の通年納税が10月まで延期されたことにより、Q4で3.5億ドルのキャッシュ増加が見込まれている。

3. Q4決算の見通しや長期施策

Q3決算発表時に提供された株主向けレターやカンファレンスコールの内容を基に、Q4決算の見通しや長期施策に関連する主要なポイントを要約して以下に紹介します。

来年もその先も少なくとも2桁成長を予測している。エンタープライズ市場は引き続き勢いがあり、クラウドとAIの組み合わせも引き続き期待できる。

数年前は、部品の不足に直面し、数年分の在庫を確保していた。現在、リードタイムはかなり改善されているが、完全に復調しておらず、すぐに従来の状態に戻るわけではない。前進はしているが、まだ十分ではない。

2022年の売上に対し、メタ・プラットフォームズが占める割合は26%、マイクロソフトの占める割合は16%~17%だった。今後、この2社の貢献が減少する可能性はあるが、それでも2023年の業績では10%以上の寄与が見込まれている。 今後数年間で分母が増加する可能性があるが、これら2社は、非常に重要で戦略的な顧客であり続ける。

クラウドの大手企業との関係は引き続き非常に良好で、これらの企業は、ルーティングレイヤー、バックボーン、WANのユースケースにおいてもアリスタネットワークスの優れた顧客である。

バックエンドのネットワークは、数年前から大きく変化している。かつてはInfiniBandが主流であり、現在もInfiniBandが主流の1つとなっているが、現在のトレンドは、イーサネットとInfiniBandを併用するデュアル戦略を採用する企業が多くなってきている。特に、Ultra Ethernet Consortiumが仕様策定を進めているUECベースの製品群による市場拡大が予測されており、バックエンドとフロントエンドの間もIPプロトコルを利用する傾向が高まっており、2025年には、イーサネットを基盤としたバックエンドやフロントエンドの製品群がより一層活発に展開されると見込んでいる。

クラウドネットワークをバックエンドとフロントエンドとしてシステム領域を区切った場合、顧客企業の多くは、フロントエンドへの支出は停止していないものの、AIを活用するバックエンドへの投資を大幅に増加させている。しかしながら、フロントエンドを無視してAIのバックエンドクラスターに投資し続けることはできない。 現在は、AIとバックエンドに大きな注目が集まっているが、長期的にはフロントエンドへの投資も増加されると見ている。

巨大なクラウドプロバイダーの規模に及ばないTier 2のクラウドプロバイダーも活発に活動しており、それら多くの企業が数千のGPUによるクラスター構築に励んでいる。これらの企業のネットワークは、規模こそ大きくはないが、設計や設定内容は大規模なクラウドサービスと極めて近しいものになり、小規模でも魅力的なプロジェクトの多くにアリスタネットワークスは参画している。

エンタープライズ市場については、2020年初頭に本格的な投資を開始し、当初は、比較的小規模なビジネスに留まり、それらは、データセンターや一部のHPC(高性能コンピューティング)、低遅延のHFT(超高速取引)が主な対象だった。 しかしながらこの3年間にビジネスを大幅に拡大し、かつてはハイテク企業や金融業界が主な顧客だったが、現在ではヘルスケアや教育など多岐にわたる企業と取引を行っており、今後も分散された企業ネットワークでの利用が増加すると予想している。アリスタネットワークスは、データセンター市場もエンタープライズ市場も引き続き開拓を続けていく。

過去10年間、ルーティング・スタックへの投資を続け、非常に複雑な問題に取り組んで来た。これは単にチップの問題ではなく、VXLAN、BGPルーティング、EVPNなどを適切に構築するためには、何千ものエンジニアの努力と投資が必要となる。重要なのは、複雑なルーティング・アルゴリズムを実行するために、チップをどのように有効活用するかという点であり、それには、深い技術的知識と長年にわたる継続投資が必要となる。

Broadcomがクラウドネットワーキングだけでなく、キャンパスやAI分野に向けた製品ポートフォリオを拡充してきたことを非常に評価している。根本的な課題は、商用シリコンを利用するだけではなく、適切なソフトウェアとドライバーを組み合わせて、それを如何に実現するかという点にあり、これこそがアリスタネットワークスが得意とする分野であり、チップ単体ではシステムは構築できないという事実を示している。

4. アリスタネットワークスのソリューション

アリスタネットワークスは、多岐にわたるソリューションを提供しています。この場では、主要な幾つかの製品を紹介します。これまで述べた施策を理解する上で役に立てばと思います。

(1)製品概要

アリスタネットワークスは、業界標準のイーサネット技術をコアに据え、10Gから400G、更には800Gといった広帯域通信をサポートするネットワークスイッチ製品を販売しています。 製品ラインナップは、高性能なボックス型イーサーネットスイッチと拡張性に優れるモジュラー型イーサーネットスイッチの2つに大別されます。

Aristaの製品の心臓の1つとなるネットワークプロセッサには、Broadcomなどが製造する汎用プロセッサを採用。 これに自社開発のLinuxベースのOS「EOS(Extensible Operating System)」を組み合わせることで、ハードウェアのポテンシャルを最大限に活かし、高い稼働率とIT運用の効率化を実現し、導入企業に高いコストパフォーマンスで貢献しています。

製品群は全て、相互運用性を重視し、全ての製品にEOSを搭載し、業界標準技術を通じて管理性の高いオープンなプラットフォームを実現しています。更にネットワークの輻輳予兆の可視化機能や大容量バッファによるパケット損失の防止機能などを提供し、安定したデータ転送を可能にしています。

① ハードウェア製品:ボックス型スイッチ

ボックス型スイッチは、部品数を最小限に抑え、厳選した高品質なコンポーネントで製造されているため、優れた耐久性と信頼性を実現しています。 製品ラインナップには、超高密度ポートを備えたスイッチがあり、1RUサイズで10GbEポート最大144ポートという非常に高密度な集約が可能となり、更に、全ポートが40Gや100Gとしても活用できる製品も提供しています。

② ハードウェア製品:シャーシ型モデル

シャーシ型モデルは、シャーシ、電源、スーパーバイザーモジュール、ラインカード、ファブリックモジュールで構成され、ラインカードを4スロットで収容できるシャーシ製品は7RUサイズで非常に省スペースな設計になっており、貴重なデータセンタースペースを高密度に利用することが可能です。また、システムのスケールアップについては、部品交換のみで対応が可能で、システムの投資保護を将来に渡って確保することができます。

DCコア/SPエッジルーティング領域では、高いトラフィック処理とルート数処理が必要で、以前は高価な専用チップを搭載した製品しか選択肢がなく、ベンダーも限られていました。アリスタネットワークスは、データセンターネットワークにおけるL3/ECMP(Equal Cost Multi-Path)デザインを実現するマルチレイヤースイッチの先駆者として、特にL3/ECMP環境におけるBGPを中心としたダイナミックルーティングプロトコルの機能の提供を通じ、DCコア/SPエッジルータの領域で顕著な実績を築いてきました。更に近年では、DCコア/SPエッジルータに必要な機能の収斂が進み、汎用チップでもすべての機能要件を満たせるようになってきました。

このような背景のもと、現代のDCコア/SPエッジルータに必要なスイッチングとルーティングの要件を満たし、DCコアスイッチとコアルータの統合、およびサービス毎に分割されたルータの統合を実現したのがアリスタネットワークスの7800シリーズや7500シリーズです。

③ ソフトウェア概要

・CloudVision

CloudVisionの導入により、クラウドネットワークの運用が大幅に効率化します。具体的には、OSのバージョン変更、設定の管理、タスクのスケジューリング、スナップショットの作成などのプロセスが自動化され、ネットワークの設定やプロビジョニングがシンプルになります。また、組み込まれた監視機能により、ネットワークパフォーマンスとトラフィックのリアルタイムデータを収集し、問題の早期発見と対応が可能となるため、全体的な運用と保守が簡素化されます。

・ルーティング

データセンターでは、接続される機器の増加に伴いMACアドレスの数が増え、ブロードキャストとアグリゲーションの負荷が重くなる課題に直面しています。これに対処するため、従来のL2ベースのネットワークから、L3ベースで構築されるECMP(Equal-Cost Multi-Path)を用いたネットワークへの移行が進んでいます。加えて、データセンターのダイナミックルーティングプロトコルであるBGPの導入が進められています。これらの取り組みにより、L3 ECMPとBGPを活用した信頼性と効率性に優れたデータセンターネットワークを実現することができます。

・MLAG(Multi-Chassis Link Aggregation)

MLAG(Multi-Chassis Link Aggregation)は、2台のスイッチを1つの単位として動作させ、サーバーや他のスイッチとのリンクアグリゲーションを可能にする機能です。この技術により、アクティブ/アクティブな構成が維持され、L2だけでなくL3やVXLAN VTEP(Virtual Extensible LAN Virtual Tunnel End Point)の冗長性も実現されます。MLAGを用いることで、ネットワークの高可用性とパフォーマンスの向上が期待できます。

・BGP Selective Route Download

データセンターやクラウド基盤では、トラフィックの多くが予測可能な経路を通るため、フルルートをサポートする高価なルータの導入ではなく、オペレーティングシステム(OS)でフルルートを学習させる手法が採られています。具体的には、アリスタネットワークスのBGP Selective Route Download機能を使用して、ルーティングテーブルから特定の経路のみをハードウェアに学習させます。このアプローチにより、汎用ネットワークプロセッサを基盤とした高速でルーティング可能なプラットフォームを効率的に構築することが可能になります。これにより、コスト効率とパフォーマンスの両方を考慮したネットワーク構成が実現します。

・FlexRoute

FlexRouteを用いると、Broadcom JerichoチップセットとAristaのEOSを組み合わせることで、100万以上のルーティングエントリをハードウェアに直接記録し、数百のBGPピアと接続することが可能です。この高度な機能により、従来は高価なコアルーターが担っていた役割を、ポート密度が高くコスト効率の良いイーサーネットスイッチに置き換えることができます。この技術により、ハードウェアの柔軟性を保ちながら、ネットワークのスケーラビリティと経済性を大幅に向上させることが可能です。

・VXLAN(Virtual eXtensible LAN)

IETF(Internet Engineering Task Force)の標準技術に基づき、L3上でL2接続を実現するVXLAN(Virtual Extensible LAN)ゲートウェイの開発が進んでいます。これは、オーバーレイネットワーク仮想化を実現し、異なるネットワークセグメント間でのL2接続をL3インフラストラクチャを介して可能にする技術です。VXLANゲートウェイを使用することで、よりスケーラブルで柔軟なデータセンターネットワークの構築が可能になり、物理的なネットワークの制約から解放された高度なネットワーク仮想化が推奨されています。

・TAPアグリゲーション

TAPアグリゲーションは、ネットワークデバイスからのトラフィックを複数のポートにマッピングし、それをミラーリングする機能を指します。この技術により、データセンター内のさまざまな用途に適用可能です。具体的には、セキュリティ監視、パフォーマンス分析、ネットワークのトラブルシューティングなど、ネットワークトラフィックを詳細に観察し分析する際に重要な役割を果たします。TAPアグリゲーションを利用することで、ネットワークの透明性が向上し、より効果的な運用管理が可能になります。

(2)製品製造について

アリスタネットワークスの製品製造は、外部のEMS(Electronics Manufacturing Services)企業が行っており、Jabil Circuit社、Sanmina社、Flex社、Foxconn社が主な製造パートナーとしての製造委託先となっています。これら製造委託先では、アリスタネットワークスが設計した製品の部品表、試験手順、品質保証プログラムに基づいて製造オペレーションを行い、アリスタネットワークス社と連携しながら、アリスタネットワークス社側の需要予測に基づいて部品を調達し、工程、生産能力、歩留まり、全体的な品質、在庫レベルを互いに継続的に検証しながら生産活動を行っています。そして、これらEMS企業で製造された製品は、米国、オランダ、シンガポールに設けられたフルフィルメントセンター4拠点に集約され、最終的なコンフィグレーションと品質検査が行われ、各国に出荷されています。

(3)競合他社について

データセンターおよびキャンパスネットワーキング市場は競争が非常に激しく、Cisco Systemsが長年業界のリーダーとして位置付けられています。その他、Extreme Networks、DELL/EMC、HP Enterprise、Juniper Networksなどの大手ネットワーク機器ベンダーもアリスタネットワークスの主要な競争相手となっています。

これら競合他社に対するアリスタネットワークスの強みについては、同社のOSソフトウェア「EOS」の高い信頼性と相互接続性が挙げられます。EOSはオープンでプログラム可能であるため、顧客が自社のニーズに合わせてカスタマイズや自動化を行いやすい点が競争上の優位性となります。さらに、イーサネット製品において、1Gbpsから800Gbpsまでの幅広い帯域に対応する多様なプロダクトラインナップを提供していることもアリスタネットワークスの競争力を強化しており、この幅広いプロダクトラインナップによって、顧客の多様な要求に応えています。

(4)過去の企業買収について

2020年に、ネットワーク・モニタリング企業のBig Switch Networks社、AIによるネットワーク検知・対応(NDR)企業のAwake Security社の買収を完了しています。 これら買収によって得られた技術については、ネットワーク全体のデータベースの可視化および遠隔測定サービスに統合し、次世代ネットワーク・セキュリティおよび可視化ソリューションの実現を目指しています。また、2022年のUntangle社買収によって獲得したエッジ脅威管理のセキュリティ技術、そして、Pluribus Networks社買収によって獲得したユニファイド・クラウド・ファブリック技術を自社のユニファイド・クラウド・ファブリックに統合しています。

5. アリスタネットワークスを構成銘柄とする米国ETF

最後に、アリスタネットワークスを個別株として購入するのはちょっと、という方には、ETFという選択肢があります。 アリスタネットワークスを構成銘柄とする米国ETFの数は、260以上ありますが下表には、国内主要な証券会社で購入できる時価総額の大きなETFをピックアップしています。

これらの他、組入比率の高いETFとしては、組入れ比率4.12%で時価総額1.22億ドルのSKYY(First Trust Cloud Computing ETF)、そして、組入れ比率3.22%で時価総額1.97億ドルのFDN(First Trust Dow Jones Internet Index Fund)が国内の証券会社で購入が可能のようです。

御礼

最後までお読み頂きまして誠に有難うございます。 今後ともどうぞよろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?