「“会計的に"考える」総論+実践編(withコロナの小売業のケーススタディ)

(最終更新日:2022/8/15)

”会計がわからなければ真の経営者になれない” 稲盛和夫

”会計的”に考える。これが会計士の大きな武器だと思っています。但し、この力はライセンスを持った人たちだけがもてる力ではなく、誰にでも意識するだけで身に付く力です。というより、経理をはじめとする全てのビジネスパーソンに身につけて欲しい力です。

以前の投稿で「会計×戦略」で身につけたいスキルの記事を書きましたが

経理人材についてはいわゆる”会計人”であると考えており、そんな”会計人”が今後の不連続な時代を自らで生きていく力の一つとして、”会計的”に考える力は武器になると考えています。

そこで、わかりそうでわかりにくい”会計的”に考えるということについて、全5回にわたって、会計士なりの視点で、考え方をお伝えしたいと思います。内容は以下の通りです。

目次

◎第1章:優秀な会計人が持っている力

◎第2章:会計人がステップアップする際に直面するハードル

◎第3章:記録でなく示唆を意識する

◎第4章:会計は企業活動の写実である

◎第5章:暗黙知を形式知に変える

第1章 -優秀な会計人が持っている力-

ビジネスにおいて、会計に携わってきた人(以下、会計人)の強みは何か。

専門知識やノウハウは比較的イメージしやすいでしょうか。必須である簿記の基礎知識から始まり、税金資料の作成が出来ること、開示実務が出来ること。あるいはM&A実行にあたってのデューデリジェンスが実施出来るといった方もいるかもしれません。これらの専門知識やノウハウの広さ・深さが会計人の強みなのでしょうか。

私はこれまでの業務を通じて、優秀な会計人だと感じる人(CFO・経理責任者・経験豊富な会計士などであることが多いです。)と接する機会が多くありました。彼らはもちろんオペレーション能力が高かったり、物事の進め方がうまかったり、先に挙げた知識・ノウハウを持っていたりと様々な点に優秀さがにじみ出ているのですが、ベースとして、考える力、もっと言うと“会計的に”考える力が極めて高く、この部分がその他の会計人との大きな違いになっていると感じます。

逆に、この“会計的に”考える力は、会計に携わっているというだけでは身につけていない人が多く、会計に携われば必ず身につく力というわけでもないと感じています。

ですが、優秀な会計人が身につけていることからもわかるように、この力は会計人がステップアップするためには不可欠であり、さらに会計とは直接関係ない事業サイドの方であってもポジションが上がるにつれて徐々に求められる傾向が高まってくるものではないかと思っています。しかも、単純にステップアップに必要というだけではなくて、こういう考え方をもって会社や自分の仕事を見ることが出来たら会計って面白いと絶対に感じると思います。

とは言え、“会計的に”と言われても巷でよく聞くようなそれらしいパワーワードを掲げているだけで、全然ピンとこない、と思われるのではないでしょうか。

言い訳するわけではないですが、“会計的に”考えるとはどういうことなのかについて、噛み砕いて伝えることが出来ているものってないんじゃないかと思います。だから、一部の優秀な会計人の暗黙知のままとなっているのではないのかと。

多くの会計人が十分には身につけられていないものの、ステップアップにあたって求められ、会計の面白さを実感できる能力。それにも拘わらず、優秀な会計人の暗黙知に留まり、形式知として言語化はされていない。

反対に、これが形式知化出来れば、多くの方がステップアップの武器にすることが出来るし、ステップアップには興味なくとも会計の面白さを感じられるんじゃないと考えています。

だからこそ、暗黙知である“会計的に”考えるということはどういうことなのか、言語化し形式知とすることを試みたいです。

ぜひお付き合いください。このテーマを読んでいただくことで、

①“会計的に”考えるとはどういうことなのかがわかる。

②“会計的に”考える力を身につけることが出来る。

上記が実現できるようになり、その結果として、ステップアップや視野の広がりにつながると信じています。

第2章 ー会計人がステップアップする際に直面するハードルー

第1章で、優秀な会計人は“会計的に”考える力を持っている一方で、その他の会計人はそのような力を持っていないと述べました。この点について、もう少し具体的に掘り下げていきたいと思います。

①キャリアがステップアップする流れを知る

前提として、代表的な会計人である経理部員の方の一般的なステップアップを示したいと思います。

※この限りではありませんし、実際にはCFOは会社設立当初からそのような立場であったり、あるいは外部人材を活用されるというケースも多いことと思います。しかし、ステップアップ時に直面するハードルはどのようなキャリアであっても共通するものがあると考えており、単純化のために社内で昇進を続けるというモデルを記載しております。

まず特徴的な点として、「簿記検定取得」というフェーズがあります(実際には経理部員として配属後に取得されるケースもあると思いますが)。これは、経理業務は各社各様の社内ルールに従えばよいというものではなく、どの会社であっても従う必要がある一定のルール(※)が定められているためです。※これを、一般に公正妥当と認められた企業会計の原則といいます。

多くの日本企業では総合職採用・ジョブローテーションを導入しており、結果として専門性を身につけることが出来るのが遅くなるという欠点も指摘される中、経理では強制的に一定程度の専門性を身につけられる状況と言えます。

②専門知識と実務の結びつけ

そして、経理の業務ではこのように身につけた専門知識を実務に結びつけることが求められます。

知識と実務の結びつけとは具体的にどういうことか。

これが「論点の抽出」です。“会計的に”考える一つめの視点です。

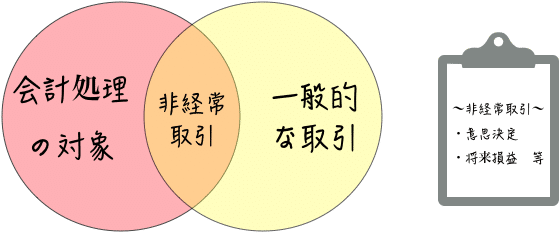

知識を身につけるための簿記検定では、すでに論点は噛み砕いて表現されている状態であり、実際に正答できるかは抜きにして、恐らく多くの受験者が論点の存在には気付けるのではないでしょうか。一方、実務では論点は明示されていないので、自ら論点を抽出する必要があります。逆に論点の抽出さえできれば、(難易度の高いM&Aの会計処理等を除いて)一定レベル以上の経理の方は、基準に当てはめて検討を進めることが出来るのではないかと思います。

上司から指示を出された内容についてそれほど難しさを感じずに検討を進められているものの指示を出されるまでなぜそのような検討が必要になるのか気付けていなかった、あるいは自分も目を通して把握しているはずの会社の意思決定に関して監査法人側から追加で必要となる会計処理の提示があった、といったご経験はないでしょうか。

担当者レベルでは経常的な取引に対する処理が中心になるので、論点を改めて抽出する必要性は高くないと考えられますが、会社は経常的な取引だけでは成り立たず、M&Aの実行など非経常的な取引も行われます。さらに、会計処理は実際に取引が行われていなくても、会社自体の意思決定(ex.小売企業における店舗退去の意思決定)や将来的に発生すると考えられる損失(ex.新型コロナウイルス感染症の感染拡大の影響による経営環境の悪化)も対象とします。

③マネジャー以上の仕事を見据える

このような非経常的な取引や、実際に取引は行われていないものの会計処理の対象となるような領域は主に経理マネジャー以上の層の方が担当されると思います。経理担当者であったときには、既存オペレーションの枠組みの中で早く正確に業務を遂行することが重要な機能であったところ、マネジャー層にステップアップすることで論点の抽出という機能の重要性が増してきます(マネジャーから経理部長へのステップアップも同様です)。

すなわち、ステップアップによる果たすべき役割の変化であり、この変化への対応が、会計人が直面するハードルだと考えております。

担当者レベルであれば、経理部内に集まる資料・情報を基に、効率的な業務を実施することが重要でした。ある意味、受動的であっても与えられた枠組みの中で効率よく業務を回せば評価につながる環境と言えると思います。

一方、マネジャー層以上になると部内に集まる資料・情報のみならず、全社の動きを収集した上で、“会計的に”考え、論点の抽出を行うことが求められます。時には部門の長として他部署への説明・協力を仰ぐ必要もあるかもしれませんし、他部署の動きも理解する必要があります。

全社の動きを理解していなければ正しい会計処理は出来ませんが、一部門内で全社の動きを把握することは困難なので、他部署との連携が不可欠なのです。

そのため、受動的な待ちの姿勢ではなく、能動的に情報を収集し論点を抽出することが重要になります。これまで業務は振られるものであったかもしれませんが、ステップアップすることにより、一部門内の一個人としてではなく、企業の中の一部門として果たすべき役割を理解し、全社に働きかけ、業務を考え出し、部門内のメンバーに業務を振り分けることが求められるようになります。

④どんな規模の会社であっても情報収集→論点の抽出は求められる

規模の大きな会社であれば情報収集のプロセスは仕組化されている部分もあると思いますが、上場準備企業や上場間もない企業ですと仕組化はされていないことがほとんどです。

また規模の大きな会社であっても非経常的な取引への対応という意味では十分に仕組化はされていないと思います(非経常的な取引なので仕組化をすることによる費用対効果が低いため)。

さらに、今後はRPA活用・テレワーク推進といった外部環境の変化などを背景に業務の進め方に見直しが生じる可能性は高いので、すでに仕組化されていれば問題ないというものではなく、なぜ情報が必要なのか、どのような情報の収集が必要なのか、どの部署・会議体から情報を得るのか、どの頻度で情報を得るのか、といった点は十分に整理しておく必要があります。その上で、得た情報を“会計的に”考えて、論点を抽出することが求められるのです。

その一方で、担当者として業務に取り組む場合には、必ずしも上記のような考えを持つ必要性がなく、むしろ目の前の業務を効率よく回すことが重要でありかつ評価される要素なので、自ら意識しない限りそのような考えを持つ機会がなく(もちろん担当者であってもそのような考えを持たれている方もいます)、結果、既に活躍されている優秀な会計人との差として現れてくるのではないでしょうか。

以上をまとめると以下のイメージ図の通りとなります。

本章では、“会計的に”考える一つめの視点、論点の抽出について考えてみました。

ポイントは、知識を実務に結びつけるために論点の抽出が必要であること、その範囲は目の前の実際に起こった経常的な取引だけでなくまだ発生していない事象や非経常的な取引まで含むこと、そしてステップアップするにつれて徐々にこの領域が広くなっていくこと、でした。この果たすべき機能の変化は避けられないものですから、今後ステップアップを望まれる会計人は、変化が訪れることをあらかじめ見据えた上で、“会計的に”考え、論点を抽出する癖を付けることが重要ではないでしょうか。

第3章 ー記録でなく示唆を意識するー

①経理業務がなくなる日は近い?!

もしかすると、“会計的に”考える力はあくまで適切な会計処理を実施するために求められる能力であって、経理部内でしか活きない能力だと思われているかもしれません。

でも、私は決してそのようなことはないと思います。

かつて、経理部担当者が電卓を使い手で行っていた仕訳入力は、今日ではシステムが担うようになっています。さらに、証憑から一気通貫して仕訳入力まで行われるようになるまでテクノロジーも発展してきています。

このような外部環境を考慮すれば、「経理」と聞いて多くの方が思い浮かべる業務がなくなる日は近い将来に訪れるように思われます。

しかし、培った“会計的に”考える力は必ず活きます。

どういうことでしょうか?

戦略立案に際して市場を分析する際、全体感を持つには1つ上位の概念で市場をとらえる(例えば牛丼チェーン市場ではなく、ファーストフード市場ととらえるなど)のがよいと言われますが、それにならって、経理を考えてみます。

経理の上位概念はコーポレート機能と言えるでしょう。

経理をコーポレート機能ととらえた時、その役割は経営者を支援することです。

では、経営者の使命はなにか。それは企業価値の最大化であり、経営者は企業価値の最大化に向けて戦略を立案し、組織の方向づけを行います。

②ドラッカーも指摘する「計測できるものは管理できる」という視点

企業価値がどのように測定されるのか、細かな解説を省略し単純化すると、以下の通りです。

このように、企業価値は税引後営業利益、減価償却費、設備投資、運転資金といった会計数値によって測定されます。これは、企業の意思決定が会計数値へ及ぼす影響がわからなければ、企業価値への具体的かつ定量的な影響もわからないということを示しております。

そのため、企業価値の最大化という軸に照らしたときの戦略や方向性の良し悪しを判断できないし、その後の進捗管理、改善を行うことも難しくなります。ドラッカーが「計測できるものは管理できる」と言っているように、逆に計測できない以上は管理・改善が難しいのです。

だからこそ、企業価値を向上させようと何らかの戦略や方向性を考えるとき、会計数値への影響を把握する必要があります。

この会社の戦略や方向性、アクションを会計数値に落とし込んで考えること(影響の把握)が、“会計的に”考える二つめの視点です。

③中期経営計画を”会計的に”考える

一つめの視点では、取引をどのように会計数値に落とし込むかという点に焦点を絞り、主に既存経理部内でのステップアップの観点から“会計的に”考えることを解説しました。

しかし、より上流である実際に取引が行われる前にも“会計的に”考えることは活きます。

起きた取引に対して“会計的に”論点の抽出が出来るのであれば、アクションをとる前に“会計的に”影響を把握することが可能なはずです。

でも、これってあまり意識されていないことが多いように思います。自社の中期経営計画を思い浮かべてください。

外部環境分析、内部環境分析、それらをSWOTにまとめて、戦略を抽出し、といった部分は詳細、精緻に出来ていて、説得力のあるストーリーが出来上がっている。また、数値計画という観点からも全社だけでなく、事業部別のPLに落とし込まれていて、各部の目標値も明確である。一見、会社の方向性を外部・内部に伝達するのに十分な中期経営計画のように思われます。

しかし、それらの戦略と数値のつながりは明確になっているでしょうか。ある戦略がどのように会計数値に影響を及ぼすのか、会計数値がどのように動けばその戦略はうまくいっていると言えるのか、この点は十分に落とし込まれていますでしょうか。私の経験ではそのような中期経営計画はあまり多くないのではないかと思っています。

企業価値向上のための戦略なのに、その戦略が具体的にどのように企業価値にインパクトを与えるのかがあらかじめ明確にされていない状況です。

このような状況では、定量的に戦略の振り返りを行うこともできず、戦略は絵に描いた餅となってしまうかもしれませんし、そもそも会計数値への影響を適切に把握できていなければ餅すら描けていなかった(実は利益獲得≒企業価値の向上につながる戦略ではなかった)という可能性すらあります。

だからこそ、会社の戦略、一つ一つの行動の影響を“会計的に”把握すること、そしてその姿勢が重要なのです。

④これからの経理に求められる役割-企業経営のコンパス-

先ほども述べた通り、資料からの仕訳入力というオペレーション業務は将来的に人の手を介さなくなるかもしれません。

しかし、企業が企業価値の最大化に向けて活動する中で、活動の意味を正しく“会計的に”とらえ、企業価値に与える影響を考えられる能力は企業経営にとってコンパスのようなものであり、必ず求められます。

単純なオペレーション業務が淘汰されていく中で、この部分こそが、コーポレート部門であり、会計に強みを持つ経理に今後求められる役割だと思います。

さらに、企業が企業価値の最大化を目指すのであれば、究極の理想形は、企業に所属する人々がみな、自身の行動がどのように企業価値に影響を及ぼすのか理解している状態です。少なくとも立場が上がり、経営に近づく程、企業価値への影響という観点から戦略立案や方針策定を行うことが求められるはずです。

だからこそ、会社の戦略や方向性、アクションを会計数値に落とし込んで考える能力は、これからの経理だけでなく、事業サイドにいる方であっても立場が上がるにつれて求められるようになる能力なのだと思います。

今回の記事では、“会計的に”考える二つめの視点、影響の把握について考えてみました。

ポイントは、経理の役割は経営者を支援することであり経営者の使命は企業価値を最大化すること、企業価値は会計数値によって測られるものであること、そのため企業価値最大化のための行動を会計数値として把握する視点が重要であること、です。

単純なオペレーション業務が代替されていくことになっても、“会計的”に考える力は企業の方向性を定めるにあたって重要な機能を果たすはずです。

第4章 -会計は企業活動の写実である-

①会計は企業活動を写実したもの

第3章の記事での主張を簡潔にまとめると、「企業経営には“会計的に”考えることが不可欠であり、経営者に近い立場になれば、よりその重要性が高まる」ということです。

これは会計の歴史からも明らかです。

会計のベースとなる複式簿記は人類最大の発明の一つとも言われるみたいです。この理由として商売の基本となる儲けを把握するにあたっての記帳の正確性チェックを容易にしたことなどが挙げられますが、最も大きな理由は企業活動の写実を可能にしたことだと考えられています。

ゲーテが『ヴィルヘルム・マイスターの修業時代』の中で、登場人物に「商売をやっていくのに、広い視野をあたえてくれるのは、複式簿記による整理だ。整理されていればいつでも全体が見渡せる。細かしいことでまごまごする必要がなくなる。複式簿記が商人にあたえてくれる利益は計り知れないほどだ。人間の精神が生んだ最高の発明の一つだね。立派な経営者は誰でも経営に複式簿記を取り入れるべきなんだ。」(岩波文庫、山崎章甫訳)と言わせたように、複式簿記により整理された情報を読み解くことで企業活動を理解することが可能になるのです。

②「結果から過程」を考える

このことにより、受託責任を原則とする今日の株式会社、ひいては資本市場がここまで発展することが可能になったと言えます。活動実態もわからない企業に出資し、経営を任せるのはとてもリスキーですよね。出資者がそのように感じれば、企業は資金を調達することが出来ず、事業の拡大は望めません。複式簿記の仕組みにより企業の活動とその結果が見える化されたことで、その企業を信頼し、出資してみようという気持ちを起こさせることが可能になったのです(※)。

※さらに進んで、企業が本当に正しく財務諸表を作成出来ているか=ルールに基づき企業の実態を適切に示せているかを第三者的視点によりチェックする機能が監査です。資本市場の基礎となる財務諸表の信頼性を担保する職業。その意味で監査を独占業務とする公認会計士は「資本市場の番人」と呼ばれたりします。

今日では会計基準は毎年のように複雑化していますが、これも、企業活動が多様化・複雑化する中で、その実態を適切に表すために会計基準も複雑化していくという流れによるものです。このように、会計は企業活動の写実を可能とするものであり、だからこそ、会計を読み解くことで企業活動が浮かび上がってきます。

巷では、財務諸表分析について解説された書籍やブログがあると思いますが、これらの根底にある考え方は、財務諸表を読み解くことで企業活動を理解することにあります。このことからも会計が企業活動の写実であるということがおわかりになるのではないでしょうか。これが、“会計的に”考える3つめの視点です。1つめ、2つめは、「過程から結果」を考える視点でしたが、最後の3つめは、「結果から過程」を考える視点です。

“会計的に”考えることは、自社における適切な会計処理、意思決定に有用であるだけでなく、その結果を振り返ることや、他社の状況を理解することにも役立つのです。

取締役会や上司に向けた月次の報告で、ある顧客へいくら売り上げたことにより売り上げが増加しているなどの事実を羅列した報告をされたことはないでしょうか。時間が限られた中で、細かな分析を行うのは難しいかもしれません。

でも、少し踏み込んで、自社の施策を考えた掘り下げをしてみることで、振り返りが可能となります。

単純化した例ではありますが、例えば、値下げを行ってでも販売数量を確保するといった施策をとっているのであれば、商品単価と数量に分けて増減を確かめてみる。こうすることで、施策が十分に実行出来ていない、施策は実行できているが期待した効果は得られていない、といった企業活動とその成果に関する情報が得られます。

このように、結果から過程を振り返る視点は、企業がPDCAを回していく上で、重要な役割です。

③”会計的に”考える3つの視点

今回含め3回の記事にわたって述べてきた“会計的に”考える3つの視点を改めてまとめると以下の通りです。

①会計上の論点の抽出

②会計に与える影響の把握

③財務数値からの企業活動の理解

これらの視点を持って“会計的に”考えることが出来れば、企業活動が会計に与える影響を正しく認識し、企業の意思決定に影響を与えること(①・②)、会計数値から企業活動とその成果を読み解き次のアクションにつなげること(③)が可能となります。

だからこそ、経理の方のステップアップはもとより、事業サイドの方であっても、今後、より経営に近い立場に立ちたい方には必要な能力である(特に②・③)と言えます。

次章はもう少しイメージを膨らませてもらいながら、“会計的に”考える力を身につけるにはどうしたらよいのか、という点を述べていきたいと思います。

第5章 -暗黙知を形式知に変える-

①”会計的に”考えるプロセスの繰り返しが大事

このテーマの第1回の記事で、優秀な会計人は“会計的に”考える力が極めて高いと述べました。彼らは実務において3つの“会計的に”考えるプロセスを何度も繰り返す中で、その力を培ってきたのだと思います。

経理責任者も会計士も、まずは日々の仕訳入力、調書作成を通じて①の視点を学び、上位者への報告を通じて③の視点を鍛えながら、ステップアップするにつれて②の視点を身につけていきます。まとめる以下の通りです。

※ポジションはあくまで目安であり、構成員の数や会社の規模により違いがあります。

経理部長や会計士は上記のように各職位の中で半ば強制的に“会計的に”考えることを続けてきたことで、その力が培われてきたのだと思います。

②とはいえ闇雲に繰り返すだけでは詰まらない差がある

しかし、人によってその力にはばらつきがあります。この違いは、当然個人の資質や能力による部分もありますが、意識(これらの能力を身につけようとする意識、あるいは能力という観点で考えていなくともより質の高い業務を実施しようとする意識)の差による部分が大きいと思います。

私自身のバックグラウンドが会計士ですので、特に会計士に絞って具体例を挙げてみます。

調書作成業務はすべての会計士が通る道であるものの、特に新しい取引が発生した場合にすべての会計士が安定して一定の型を持って論理的な調書を作成できるかというと必ずしもそうではありません(検討が不十分というわけではなく、最終的には上位者によるレビューや審査を通じて、意見形成に必要な検討は行われています。念のため。)。

簡単な論点であっても複雑な論点であっても調書作成には一定の型があります。まさに“会計的に”考える視点①そのもので、まずは取引を正確に把握し、論点を抽出した上で、論点に沿って検討を行うというものです。ですが、これを意識出来ず、毎回思考パターンが変わり、複雑な取引であると、場合によっては検討を進める過程で論点が何なのか、自分自身でもわからなくなっているということも多く見受けられます。

また、上位者への報告・計画作成・結論形成といった業務で必要となる財務分析に関しては、それ以上に人によるばらつきが大きいです。外部環境・内部環境と結びつけて数字を語れる人もいれば、事実としての数字の動きを述べるに留まる(たとえば固定資産の増加理由として、主に○○を○○円買った影響などで○○円増加しているといった説明に留まる等)人もいます。

さらに、マネジメント層とのコミュニケーション・会社との論点ディスカッションとなると、そのタイミング・深度といった点で本当に大きなばらつきがあります。会社の経理部よりも先に会社の動きを想定し注意喚起を行うことで会社に気づきを与えられる人もいれば、常に後手になってしまい、意見形成土壇場で論点を一から検討することになるという人もいます(意見形成土壇場でのばたつきは必ずしも会計士側の要因だけではないですが。)。

ルールとして定められている最低限のものはばらつきなく全員が実施出来るものの、それ以上になると個人の意識の差が如実に表れてきます。

正直、ここまでに述べた観点ですべて完璧に出来ている監査法人所属の会計士はあまり多くないと思います。だから「監査は一通り経験した、監査法人で学ぶことはもうなくなった」というのは嘘です。仕事の奥行きを理解できるまで考えられていないか、考えるための経験を出来ていない、あるいは、正しい表現として今後監査法人で学べることは自分にとっては必要ないと判断した(監査法人で学べることはあるけれど学びたいことはもうなくなった)ということだと思います。

③暗黙知は非効率?

話がそれてしまいましたので、元に戻します。

意識の差がその後の能力に影響を与えているといったものの、意識を高く持つという決心はあまり意味がなさそうです。大前研一氏が、

人間が変わる方法について、「もっとも無意味なのは、「決意を新たにする」ことだ。かつて決意して何か変わっただろうか。行動を具体的に変えない限り、決意だけでは何も変わらない。」

と言っているように、意識は抽象的なものであるからこそ、具体的な考え方・指針に結びつかないと人は変わらない、あるいは瞬間的に変わっても継続性・再現性はないからです。

しかし、これまでも触れてきたように、この“会計的に”考える力は言語化して示されておらず、身につけるための具体的な考え方・指針もなかったことから、優秀な一部の人が意識を高く持ち業務を経験する中で徐々に身につけていくものでした。

ですが、もっと効率的に多くの人がこの力を身につけることはできないものでしょうか。

かなり前の話ですが、堀江貴文氏が、

「寿司職人が何年も修行するのは馬鹿だ」

といった発言をされ、話題になりました。

個人的には修行とか下積み期間というものに割と感動する傾向にあり嫌いではない(情熱大陸とか熱闘甲子園とか大好きです)のですが、過去からの暗黙の了解として経験を積むことでしか学べないとされている部分に実は非効率な部分があるというのも否定できないと思います(寿司職人の世界は全くの無知なのでわかりませんが、会計においては効率化の余地はあると思います。)。また、アマチュアスポーツにおいてYouTubeがもたらした功績を考えてみましょう。YouTubeの発展により、現役のプロアスリートや同年代のトップレベルの選手の生の意見や考えに触れられるようになりました。10年前の中高生であれば自分の周りからアドバイスを得ることしかできなかったのが、今の中高生はもっと多くの意見や考え(単純な数だけでなくレベルの面でも幅広い意見)を得ることが可能になっています。実際に大会で活躍したアマチュア選手の記事を見た時にYouTubeを参考に練習を重ねたといったようなエピソードが増えたと感じています。

④形式知化することで多くの人が“会計的に”考える力を身につけられるように

これらは、闇雲に取り組むのでなく、方向性を持って取り組むことが、効率的な成長につながるということを示唆しているのではないかと思います。

職人やスポーツの世界だけでなく、ビジネスの世界においても、このような未来は実現可能ではないでしょうか。私は会計というのは、とてもすごい仕組みだし、とても奥が深いものだと思っています。もっと多くの人が“会計的に”考えることが出来れば、すごい力を発揮すると思うし、仕事はもっと面白くなるんじゃないかなと思います。

その一方で、これまで暗黙知のままとされていて、その魅力がわかりづらかったり、どうやって身につけるかわからなかったりする部分が大いにあるとも思っています。

だからこそ、会計という分野において、経験を通じて学ぶしかなかった暗黙知(=“会計的に”考える力)を形式知として伝えていきたい、そんな風に思っています。

”会計的に考える”実践編(ケーススタディ)〜withコロナの小売業の事例

ここからは実践編、ケーススタディです。執筆時点では少し落ち着きましたが、コロナが再び猛威を奮った事による非常事態宣言の発生など、再び業績に影響を及ぼす事態となった場合、会計的にどのようなロジックで捉え、どんな論点に派生していくか?というフレームワークを、小売業を前提としてケーススタディしていきたいと思います。

フレームワークの説明

通常、何か経済事象が発生→会計に影響という流れですが、今回はより詳細に検討するために、消費者行動や会社施策の観点を入れた以下の順番で検討していきたいと思います。

また、コロナや小売業に関わらず、「会計的に考える」コツを一般化するポイントも各STEP①〜③で纏めていきたいと思います。

STEP①事象→消費者行動→指標まで

緊急事態宣言が発令されると、一般消費者は外出を自粛することになり、先行きの不安感から消費マインドも低下するものと考えられます。その結果として、消費者の行動が変化し、来店客数の減少・客単価の減少につながります。

一般化のポイント:ある事象が企業を取り巻く環境にどのような影響を及ぼすかという観点が重要です。環境に生じた変化は、企業が重要と考える指標(KPI)の変化として顕在化します。

STEP②指標→会計施策→会計数値(実績)まで

客数・客単価の減少は、会計的には売上の減少につながります。売上が減少すると、在庫が増加し(売れ残りが生じ)、鮮度が落ちた在庫はますます売れなくなるという悪循環に陥るので、企業は値下げによる需要喚起を行ったり、場合によっては在庫管理コストとの兼ね合いにより過剰在庫の処分という形で対応を図ると考えられます。

在庫の消化にはつながるものの、粗利率の低下につながり、売上の減少と重なることで、営業利益は減少します。営業利益の減少が続く状況だと、企業は事業/店舗の撤退やドメインの変更を視野に入れます。

一般化のポイント:企業が重要と考える指標(KPI)は会計数値からブレイクダウンして設定されることが多いので、当該指標の変化は会計数値に影響を及ぼします。企業は利益の最大化を目指すので、会計数値の変動⇒企業の施策の変化⇒会計数値の変動⇒企業の施策という循環が生じます。

環境変化が著しい今日においては、実績としての会計数値の確定を待たずに、施策の検討を開始することも重要であり、その際には、施策が空振りとならないよう、また他の会計数値に与える影響も理解するためにも、指標・施策・会計数値の結びつきをとらえること(“会計的に”考えること)が重要です。

STEP③会計数値(実績)→会計数値(見積)→派生するアクション

実績として会計数値が悪化した場合、将来の損失発生の可能性も高まっていると考えられるので、見積り科目にも影響を与えます。

・在庫増加により売れ残りor処分の可能性が高くなること(販売可能性の低下)、値下げ販売の実施により粗利率が低下しており将来にかけても赤字販売が増えると想定されること(正味売却価額の低下)により、商品評価損が増加します。⇒結果、粗利率はさらに低下。

・営業利益が減少することで、将来にかけての固定資産投資の回収可能性が低下し、固定資産減損が増加します。⇒結果、税前利益はさらに減少。

・商品評価損・固定資産減損といった将来減算一時差異が増加することで、繰延税金資産の回収可能性判定に用いる会社分類の変更が生じ、繰延税金資産が減少します。⇒結果、税後利益はさらに減少。

このように利益が減少し、赤字が生じるようなケース(純資産が減少するようなケース)においては、継続企業の前提(財務制限条項への抵触有無含む)、親会社が存在する場合は親会社から見た場合ののれん・株式の評価といった新たな検討事項が生じる可能性があるため、将来計画の作成というアクションが必要となります。

一般化のポイント:会計数値(実績)の悪化は、将来の業績見通しにも影響を及ぼすため、会計数値(見積)においても損失が生じることに繋がります。そのため、会計への影響を正しく把握するためには見えている業績悪化だけでなく、見積り項目に与える影響も考える必要があります。また、状況によっては外部とのコミュニケーションの必要性も出てくる点に留意が必要です。

まとめ

以上、緊急事態宣言が与える影響をひとつにまとめて流れを示すと、以下のようになります。

売上の減少というところまではすぐに想像ができるかと思います。しかし、会計という面でとらえるだけでも、実際には売上の減少以上に多くの影響があります。

•実績として売上が減少する、利益が減少する、というだけでなく、将来の見積りの変化により、資産の評価に反映させる必要も生じます。

また、企業にとっては、利益を確保すること、拡大させることが重要なので、会計に多くの影響を与えるということは企業のとるべきアクションにも影響を与えることになります。

•前回の緊急事態宣言発令後は多くの小売業で値下げ・セールといった施策が行われています。

ですので、ある事象を“会計的に”考えることは、早期にとるべきアクションを検討することにもつながりますし、利益の確保・拡大のためにアクションがとられるので、アクションの良否を考えるためにも不可欠な要素です。

以上をまとめると、以下のような流れになります!

キャリアを考える上で大切なこととは?

各フェーズにおいて、対応する職能を当てはめてみました。

特に大規模な企業の中にいると高度に職務分掌がなされているため、業務の守備範囲が明確化されており、目の前の業務に全集中することが求められ、このような一連の流れ・影響が実感しづらいと思います。

一方で、職位が上がるにつれ、この守備範囲は拡大します。一つの事象が企業に与える影響を広く理解して、課題を認識し、自身の行動へと落とし込む必要があります。

とはいえ、職位が上がり、突然そのような視野を求められたとしても対応することは難しいのではないでしょうか。職位が変わらなくとも、日常の業務の中、例えば一つの仕訳起票においても、その前提となる事象・企業活動があるということを理解し、背景を考えてみるということを普段から意識することで、徐々に視野が広がっていきます。会計は企業活動の写実なので、会計を正しく理解すれば、企業活動が見えてきます。また、この経験を積めば、逆に企業活動が会計に与える影響も想像出来るようになるはずです。そのような視点が身に着けば、恐らく自然と上位層としての役割を求められる立場になっていると考えます。

終わりに

今回は緊急事態宣言発令を一つの事例として紹介しましたが、それ以外の事象であっても基本的な考え方は同じです。

ある事象が企業を取り巻く環境にどのような変化を及ぼし、その変化が会計にどのような影響を与えるのか。そのような影響を踏まえて企業はどのようなアクションをとるべきで、そのアクションは会計にどのような影響を与えるか。

“会計的に”考えることは、ある事象が企業活動に与える影響を深く理解することにつながり、また企業がどのようなアクションをとるべきかについての羅針盤にもなります。だからこそ、キャリアアップのためにも必須のスキルと言えるのではないでしょうか。

以上、全5章+ケーススタディで約15,000文字と長編になりましたが、ご覧頂きありがとうございました。

引き続き、会計を中心にキャリアなどについて記事を書いていきたいと思いますので、是非ご覧いただければ幸いです。

こちらのサイトにも、Noteにはない記事を載せていますので是非どうぞ!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?