レイ・ダリオから学ぶ経済の仕組み

おつかれさまです、かぶねこです。

今回はこの動画について勉強します。

こちらの動画では、経済の仕組みが30分で理解できるそうです。はじめは少し理解しにくい部分もありますが、いくつか他の投資本を読んだりしていると、この動画の意味を徐々に理解できてきた気がしています。

こちらは勉強として自分なりに要約してみた記事です。動画を見ていただくのが一番良いと思いますが、より分かりやすい言葉で書くことを意識しました。(動画内の絵はいくつか引用しています。)

※さまざまな要素を考えれば考えるほど複雑に思えてしまいます。この動画では経済をなるべくシンプルに捉えて説明されているので、動画に出てこない他の要素は深く考えないようにしています。

それではスタート❢❢

第1章『3つの要素』

はじめに、経済とは買い手と売り手の取引の積み重ねで構成されることを理解しておかなければならない。振り返ってみると、確かに私たちの社会はすべてモノやサービスなど何らかの取引で成り立っている。

取引というのは人間だからこその知恵であり、これが経済を動かしているらしい。この動画の趣旨は、取引が経済をどう動かしているかということ。先に話してしまうと次の3要素の重なりが経済の動きを表す。

✅ 重要なポイント❢❢

経済は取引によって成り立ち、そこから生まれる3つの要素『①生産力の向上』『②債務の短期的な周期』『③債務の長期的な周期』を理解すれば経済の仕組みや動向が分かる。

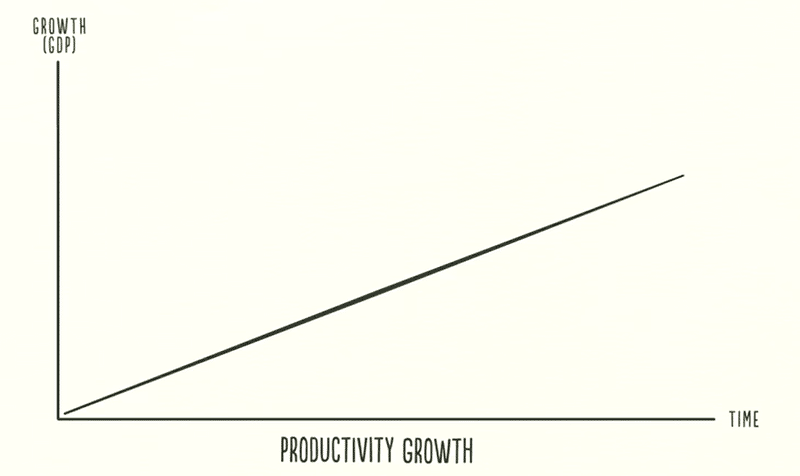

第2章『生産の向上』

まずは一番簡単な要素から考える。経済とは取引の積み重ねの中だが、その経済が成長する方法を書いてみる。

取引で何かを得るには、

何かを支出する必要がある。支出を増やすには、

所得を増やす必要がある。所得を増やすには、

生産を増やす必要がある。

これで分かるが、経済成長のベースとなるのは『生産の向上』だ。人々が労働して生産すれば所得が増えて、経済全体が豊かになる。

一般的には、人々が勤勉であれば経済は右肩上がりになる。もちろん人口減少とか技術革新とかも絡むだろうけれどここでは触れない。

✅ 重要なポイント❢❢

シンプルな経済では生産の向上が支出を増やし、所得を増やし、生産の向上に合わせて右肩上がりで成長に向かっていく。

第3章『クレジットを理解する』

1部「クレジットとは何か」

直訳すると『信用』という意味だが、債務や借金とも言える。例えばクレジットカードとかローンとかを想像すると分かりやすい。

仕組みを考えてみると、貸し手がお金を貸す代わりに、借り手は元金に利子を付けて返すという取引をすることになる。

実際に私たちが普段の生活でお金と考えているものはほとんどがクレジットで、例えば米国のクレジットの総額は約50兆ドルあるのに対して、流通している現金はわずか3兆ドルしかないそうだ。

例えば銀行は信用創造で成り立ち、私たちが預けたお金を他人に貸して商売しているが、実際は預かっている額の何倍ものお金を貸し出している。

2部「クレジットの作用」

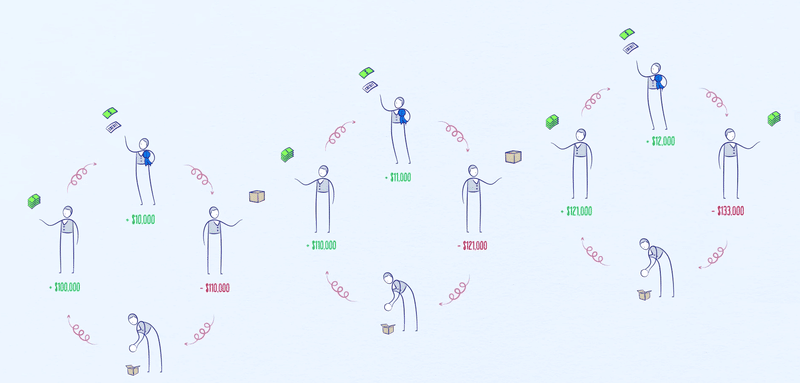

ある人物Aに信用力があれば、他所からお金を借りて所得よりも多く支出ができる。するとAが支出した分で取引相手であるBの所得も増えていく。Bはより多くのお金を借りて支出できる。こうして人々の所得が生産よりも増えていく循環が経済を押し上げる。

ただし、この債務は支出の前倒しでもある。未来の自分から借金をすることになり、いつかは返済のために人々は収入より支出を減らす時が来る。

これが経済を波のように上下動させる要因だそうだ。

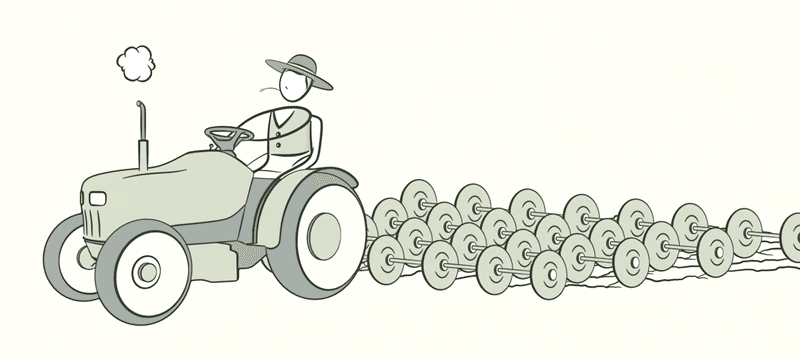

クレジットは決して悪いものではない。借金して所得を増やしても浪費するだけでは債務は返済はできないが、例えばこれでトラクターを買い畑を耕し生産力を高めれば、債務を返済しつつ生活を豊かにできる。

✅ 覚えるべきポイント❢❢

クレジットが生産の向上のみで成長する経済に波の上下動のような動きをもたらす。実際に今の世の中は、お金そのものではなくほとんどクレジットで動いている。

第3章『債務の短期的な周期』

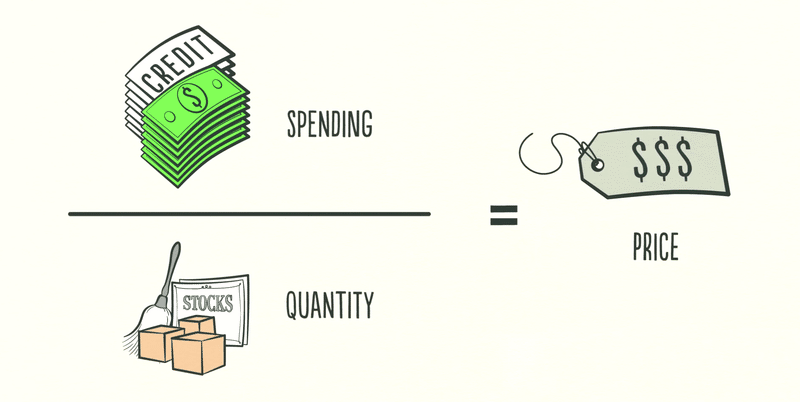

なんとなくクレジットが経済に与える作用が理解できた。ところで、このクレジットは何もないところに発生している。これにより支出と収入が生産高より速いスピードで増えてしまうとどうなるか。

それは物価の上昇、つまりインフレを招くことになるそうだ。

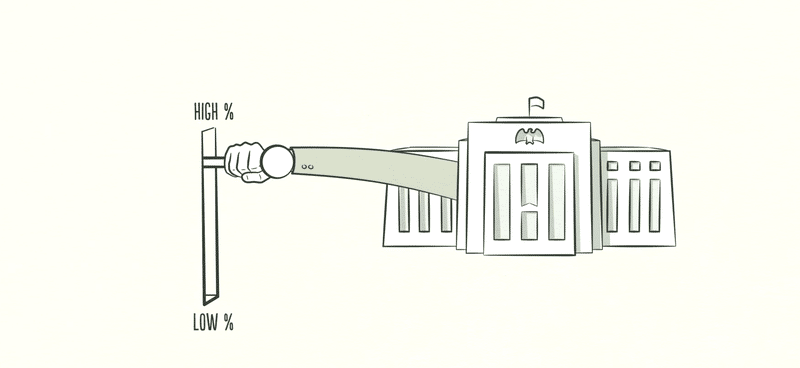

そして、これをコントロールするのが主に中央銀行の仕事だ。

過度なインフレを察知すると中央銀行は利上げを行う。すると市中の返済コストが増え、人々は支出を減らさざるを得ない。支出が減れば収入も全体的に縮小し、価格も減少してデフレに向かう。

返済コストが高いせいでお金が借りられず、人々が支出を減らすと経済が縮小し不景気になるため、インフレの心配がなくなると、今度は利下げを行い再び経済を活性化する。

こうして中央銀行はインフレとデフレのバランスを取っている。これが経済のからくりだそうだ。5~8年の周期で起こる『債務の短期的な周期』は、何も経済革命や雇用環境の大きな変化によって引き起こされるわけではなく、単純に利用できるクレジットの額が要因らしい。

✅ 覚えるべきポイント❢❢

何もないところから生まれたクレジットはインフレをもたらし、中央銀行が金利をコントロールしてそれを抑制する。お金を簡単に借りられるなら経済は拡大するし、難しくなれば不景気になる。

第4章『債務の長期的な周期』

先ほど説明した債務の短期的な周期は何十年にもわたって繰り返されているが、ここで注目すべき点があるという。

それは、短期債務の周期の底と頂点は、1つ前の周期より高くなり、債務も増えているということだ。人の債務が増大していても貸し手はさらにクレジットを提供しようとする。これは人間の心理にも関係するが、人々はすべてが順調にいくと思いがちで、最近の動向にのみ注意を払うからだそうだ。

所得が増え、資産が増え、株価も高騰している。そんな時、お金を借りてでもモノやサービスを消費する。いわばブーム、さらに過熱すればバブルのはじまりとなる。

このため、長期的には債務が所得より速いスピードで増大し、これが長期の波の変動を引き起こす。いずれ返済額が所得を超えてしまうと、人々は支出を抑えざるを得なくなり、経済大きなのぶり返しが起こる。

クレジットによる効果が勢いを失い、支出は減り、所得が減り、最終的にはクレジット自体が消滅する。社会的な緊張感が高まり、悪循環がはじまる。実際に米国では1929年の大恐慌、日本では1989年にバブルが弾けた。

これは第3章の不景気状態と似ているようで違うものだそうだ。借り手の負担が大きくなりすぎて、金利を下げても回復が不可能な状態で、ときには既に金利は0%まで下がっている。そして、貸し手は貸すことをやめ、経済は完全に沈黙する。

✅ 覚えるべきポイント❢❢

多くの人々は楽観的で、最新の状況にしか注意を払わない。それ故に長期的にはクレジットにより債務が膨れ上がり、いずれ返済できない状態まで陥り、押し上げられた経済成長の波に大きなぶり返しが生じる。

第5章『恐慌に気づく』

資産と考えていたものが消滅した時、人々は恐慌に気づく。こうなってしまった場合、耐えきれないほど大きい債務負担を縮小するために取られる方法は次の4つだそうだ。

人や企業、政府が支出を縮小

債務は不履行となり再編される

資産は富裕層からそれ以外に再分配

中央銀行が新しい紙幣を印刷

まずは人や企業、政府は支出を縮小しようと緊縮策を取る。そうすれば債務が減るかと思えば、人々の支出が減ることで債務よりも先に所得が減少していく。まさに負のスパイラルのはじまり。(1)

借金を返せない人も出てくるため、貸し手は返済額を縮小したり、返済期間を延長したり、最初に決めた利子を引き下げる。ただし、多くの借り手が銀行に返済できないと、取り付け騒ぎが起き始め、銀行は経営が困難になり経済がマヒ、恐慌に陥ってしまう。(2)

人々の所得が減り、雇用が減ることで政府も税収が減る。税収を増やすため富裕層に増税する。しかし、恐慌が続くといずれ貧困層と富裕層の間に社会不安が生まれ政変が起こり大変な事態となりかねない。実際に1930年代はヒトラーが力を増して欧州で戦争が起こり、米国でも恐慌が起こり、強い対策が必要となった。(3)

利子がこれ以上引き下げられない中で、中央銀行が取れる行動はお金の印刷しかない。この対策方法は支出を縮小し、富裕層から徴収するよりは、経済を刺激することができる。(4)

✅ 覚えるべきポイント❢❢

債務が膨らみすぎると、恐慌に陥り社会的に不安定な状態になる。債務を減少させるには4つの方法があるが、極度に悪化すると大変な状況に陥る可能性がある。

第6章『経済活動のカギ』

債務の長期的な変動による恐慌を防ぐためには、政府が4つの方法のバランスを保ち債務を減少させることが大切で、デフレとインフレのバランスを保つことが重要になってくる。

お金を印刷すると深刻なインフレが起こりそうにも思えるが、クレジットの暴落を相殺できるのなら問題なく、景気を回復させるためには、所得の成長率が蓄積した債務の利子額よりも早く増えることが重要で、そのために十分なお金を印刷する必要があるそうだ。

政府がバランスを維持できれば問題は深刻化せず、たとえ成長率は低くても債務は少しずつ減少していき、借り手の所得が増えると信用が再び向上していく。貸し手はまたお金を貸せるようになり、更に債務負担は減少しはじめ、経済は再び成長に向かいはじめる。

✅ 覚えるべきポイント❢❢

『債務の長期的な周期』は75年から100年の周期で起こるため、もはや歴史のできごとかもしれない。この周期においては、経済は大きなダメージを伴う時が訪れ、そこから経済活動が正常に戻るまでには10年以上かかり、「失われた10年」と呼ばれる。

<まとめ>

以上のように、生産性成長カーブに、短期の債務周期と長期の債務周期に重ねることで経済の仕組みが理解できるようになるそうです。

生産性の向上でしか成長しないはずの経済が、債務という人の知恵によって大きく波を打つように動いているということかと思います。そのため投資をする上では、こうしたサイクルに注意を払う必要がありそうです。

この記事が気に入ったらサポートをしてみませんか?