CAN-SLIMの「I」

おつかれさまです、かぶねこです。

今回も『CAN-SLIM』シリーズ。

あと2文字でおしまい。

CAN-SLIMの頭文字一覧

【C】= Current Quarterly Earnings

【A】= Annual Earnings Increases

【N】= Newer Companies, New Products, New Management,

New Highs Off Properly Formed Bases

【S】= Supply and Demand

【L】= Leader or Laggard

【I】= Institutional Sponsorship

【M】= Market Direction

Institutional Sponsorship

「機関投資家による保有」

これが重要なポイントなのは間違いない。株価を押し上げるには多くの資金を持っている機関投資家による大きな需要が必要だからだ。

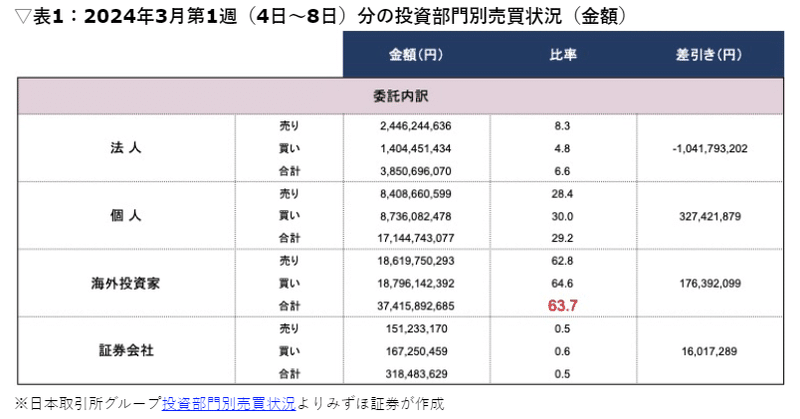

おさらいだが、機関投資家というのは、大口の法人投資家のことで、一般的には「生命保険会社」「損害保険会社」「投資顧問会社」「信託銀行」「年金基金」などを指すそうだ。

日本市場における売買代金では、個人投資家は30%で、残り70%が海外と国内法人とのこと。海外投資家も多くは機関投資家なので、機関投資家の動きは重要だ。

ちなみに国内個人投資家の比率は昔はもっと低かった気もするが、もしかして近年増加傾向にある(?)

余談だけれど、4月に入ってから個人のみ買い越しなのは、あまり良い傾向ではなさそう、第2週はどうなるだろうか。

機関投資家の保有の目安

多くの機関投資家による保有が成功銘柄の必須条件というわけではないが、少なくともある程度、20社かそれ以上の保有があるとよいらしい。

逆にこうしたプロ投資家が保有しない銘柄というのは、まだ発掘されていないと考えるよりは、少なくとも1万以上の機関投資家のうち数社は検討したのに、候補から外していると考えるべきだそうだ。

また、仮にほぼすべての機関投資家がその判断を誤っているとしても、注目されなければ、結局のところ大きな需要は生まれないことになる。

機関投資家の保有数の増加と注意点

これらは更に深く調べる必要があって、直近の四半期に機関投資家による保有も増加している銘柄が最も適した買い銘柄になる。それは、一般的にはファンドが新たにポジションを建てると、その後は増し玉をしていく可能性が高く、すぐに売却する可能性は低いからだそうだ。

一方で機関投資家に過剰に保有され過ぎた銘柄は、やや警戒すべきだそうだ。無敵に思える銘柄もいずれは天井を打ち、無傷ではいられない。

特に弱気相場において、それまで成長銘柄にどっと押し寄せていた無数のファンドが、一斉に売却を始めてしまうのだそうだ。

保有比率の目安について本書には記載が無かったが、以前読んだ「ファンダメンタル投資の教科書」には、数%程度が好ましいと書かれていた。

いくつか調べてみても企業によって特徴があったり、差が大きいように思うので、一概に判断できないけれど、四半期ごとの変化はチェックしておくべきなのだろう。

#株

#投資

#NISA

#ideco

#オルカン

#ビットコイン

#成長記録

#読書

#日記

#猫

この記事が気に入ったらサポートをしてみませんか?