Jリーグのクラブチームの決算書分析 ~貸借対照表編②~

公認会計士・税理士の伊勢です。「経営者の右腕となって、数字で意思決定に貢献する」ことを経営理念とし、会計事務所を経営しています。

前回は、Jリーグのクラブチーム(J1)における貸借対照表を基にした分析をしましたが、今回はその続きです。クラブ経営の安全性に注目して分析をしました。今回も参考にしたのは、主に「クラブ個別経営情報開示資料」です。

↓弊所のHPです。ぜひご覧下さい。

伊勢会計事務所

https://ise-office.site/

また、前回までの記事と併せて読んでいただくと、より理解しやすいかと思いますのでご紹介させていただきます。

Jリーグのクラブチームの決算書分析 ~売上高編~

https://note.com/ise_office/n/n8ec7601bf602

Jリーグのクラブチームの決算書分析 ~人件費・損益編~

https://note.com/ise_office/n/n0ab304a3e5f5

Jリーグのクラブチームの決算書分析 ~貸借対照表編①~

https://note.com/ise_office/n/ne1d5ec851fa6

1 貸借対照表とは

「貸借対照表」については前回の記事でも記載しましたが、改めてここでも触れておきたいと思います。

端的にいうと「決算日時点における会社の資産や負債等について記載されたもの」で、決算書のひとつです。BS(Balance Sheet)とも呼ばれます。貸借対照表の概要を「クラブ個別経営情報開示資料」を基に示すと次のようになります。分析に関連する用語については、項目ごとに端的に解説しています。

なお、売上高や人件費等は「損益計算書」という決算書に記載されています。こちらはPL(Profit and Loss statement)とも呼ばれます。

個人で例えるなら、年収はPL的な情報であり、預金残高(資産)や住宅ローン残高(負債)はBS的な情報といえます。

給与所得による年収が500万円である人(A)よりも、1,000万円である人(B)の方が収益性は高いといえます。しかしながら、Aの預金残高が5,000万円であり、Bの預金残高が100万円だとしたらどうでしょうか。Aの方が安全性が高そうだと、見方が変わるかと思います。

さらにAが預金残高5,000万円だけでなく借金が3,000万円あるとしたらどうでしょうか。この場合の差額2,000万円が純資産ということになります。借金が8,000万円だとしたら、純資産は-3,000万円となり預金残高が手元に5,000万円あったとしても危険そうです(この状況を債務超過といいます。)。

このように考えると、売上や利益といった損益計算書(PL)における情報だけでなく、貸借対照表(BS)も見ることが重要であることを理解していただけるかと思います。

2 流動比率

流動比率とは、次のように算出される指標であり、企業の安全性を見る指標のひとつといわれています。

流動比率 = 流動資産 / 流動負債

流動資産は、現預金や1年以内に換金可能な債権等、とイメージしていただければと思います。流動負債は、1年以内に返済・支払予定の銀行借入や外注費等、とイメージしていたければと思います。

これを前提として「流動比率」から何が分かるかというと、「期末日時点で1年以内に支払う必要がある債務に対して、どの程度の現預金等を有しているかどうか」が分かるといえます。基本的には、流動比率が高いほど安全な状態であるといわれ、低いほど安全性に懸念があるといわれています。

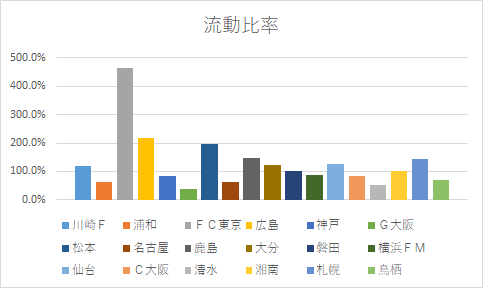

次のグラフは、2019年度における各クラブチームの流動比率を示したものです。

クラブチームの記載の順は、前回記載した記事「Jリーグのクラブチームの決算書分析 ~貸借対照表編①~」の利益剰余金のグラフと同じです。収益性の高さと安全性の高さが必ずしも連動するものではないことがご理解いただけるかと思います。また、流動比率の平均値は126.4%です。

FC東京がダントツで流動比率が高いのがご理解いただけるかと思います。また、サンフレッチェ広島と松本山雅については、流動比率が200%程度となっています。この2チームは売上やチーム人件費の金額が大きいわけではありませんが、いずれのチームも利益剰余金はプラスであり、2019年度は営業損益、最終損益ともにプラスとなっています。収益性と安全性のバランスという意味では優れているといえそうです。

一方、浦和レッズや名古屋グランパスは、前回ご紹介したように収益性は高いのですが、流動比率がそれぞれ61.3%、63.2%ですので安全性の面では課題がありそうです。

※ 補足

流動比率を見る上で、流動資産や流動資産の内訳を確認することも重要なのですが、「クラブ個別経営情報開示資料」には流動資産等以上に詳しい情報が記載されていません。例えば、流動資産の大半が現預金であるケースと、大半が未回収の債権であるケースとでは見方が異なります。したがって、上記はあくまで開示されている状況から読み取れることを記載している点にご留意下さい。

3 自己資本比率

自己資本比率とは、ここでは次のように算出される指標とご理解ください。流動比率と同様企業の安全性を見る指標のひとつといわれています。

自己資本比率 = 純資産 / (負債 + 純資産)

負債は、銀行借入や外注費等の未払金等のように、将来会社が返済や支払いをすることとなるもの、と考えていただければと思います。これに対し純資産は、株主からの出資(資本金等)や設立時から期末日までに計上された最終損益(利益剰余金)が含まれるもので、返済等をする必要がないもの、と考えていただければと思います。

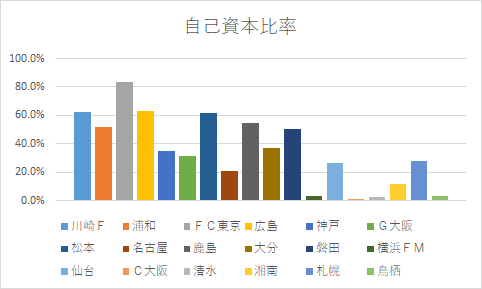

企業の安全性を考える場合、将来の支出が少ない方が安全であることはイメージしやすいかと思います。したがって、自己資本比率が高いほど(純資産の割合が大きいほど)安全性が高いといえます。次のグラフは、2019年度における各クラブチームの流動比率を示したものです。

2019年度における自己資本比率の平均は34.8%です。右に記載されているクラブチームほど自己資本比率が低い傾向にありますが、これらのチームは利益剰余金がマイナスであるクラブチームです。利益剰余金がマイナスであると純資産が小さくなる傾向にあり、自己資本比率も低い傾向にあります。

この自己資本比率を見ても、FC東京が最も高い水準にあり、やはり安全性の面で優れていることが分かります。また、サンフレッチェ広島と松本山雅も60%超とJ1の平均を上回っており、安全性の面で優れたクラブチームであることが分かります。浦和レッズも51.5%と高水準となっています。

一方、名古屋グランパスは20.6%であり、流動比率と合わせて考えるとやはり安全性には課題があるといえそうです。

4 終わりに

前回に続いて、今回はJリーグ(J1)の各クラブチームの決算書を基に、貸借対照表の分析をしました。

全4回に渡ってJリーグの決算書分析をしてきましたが、次回以降でヴィッセル神戸の分析や、Bリーグの決算書分析も行えればと考えています。

参考サイト:Jリーグクラブ個別経営情報https://www.jleague.jp/corporate/management/club.html

↓弊所のHPです。ぜひご覧下さい。

伊勢会計事務所

https://ise-office.site/

この記事が気に入ったらサポートをしてみませんか?