Jリーグのクラブチームの決算書分析 ~貸借対照表編①~

公認会計士・税理士の伊勢です。「経営者の右腕となって、数字で意思決定に貢献する」ことを経営理念とし、会計事務所を経営しています。

前回までで、Jリーグのクラブチーム(J1)における売上高、人件費を中心とした費用や利益の分析をしましたが、今回は貸借対照表を基にした分析をしました。2回に渡って解説していきたいと思います。今回も参考にしたのは、主に「クラブ個別経営情報開示資料」です。

↓弊所のHPです。ぜひご覧下さい。

伊勢会計事務所

https://ise-office.site/

また、前回までの記事と併せて読んでいただくと、より理解しやすいかと思いますのでご紹介させていただきます。

Jリーグのクラブチームの決算書分析 ~売上高編~

https://note.com/ise_office/n/n8ec7601bf602

Jリーグのクラブチームの決算書分析 ~人件費・損益編~

https://note.com/ise_office/n/n0ab304a3e5f5

1 貸借対照表とは

「貸借対照表」というと聞き慣れない方もいらっしゃるかと思いますが、端的にいうと「決算日時点における会社の資産や負債等について記載されたもの」で、決算書のひとつです。BS(Balance Sheet)とも呼ばれます。貸借対照表の概要を「クラブ個別経営情報開示資料」を基に示すと次のようになります。分析に関連する用語については、項目ごとに端的に解説しています。

なお、前回までで触れた売上高や人件費等は「損益計算書」という決算書に記載されています。こちらはPL(Profit and Loss statement)とも呼ばれます。

個人で例えるなら、年収はPL的な情報であり、預金残高(資産)や住宅ローン残高(負債)はBS的な情報といえます。

給与所得による年収が500万円である人(A)よりも、1,000万円である人(B)の方が収益性は高いといえます。しかしながら、Aの預金残高が5,000万円であり、Bの預金残高が100万円だとしたらどうでしょうか。Aの方が安全性が高そうだと、見方が変わるかと思います。

さらにAが預金残高5,000万円だけでなく借金が3,000万円あるとしたらどうでしょうか。この場合の差額2,000万円が純資産ということになります。借金が8,000万円だとしたら、純資産は-3,000万円となり預金残高が手元に5,000万円あったとしても危険そうです(この状況を債務超過といいます。)。

このように考えると、売上や利益といった損益計算書(PL)における情報だけでなく、貸借対照表(BS)も見ることが重要であることを理解していただけるかと思います。

2 利益剰余金

利益剰余金とは、ここでは「会社を設立してから決算書作成時点までに計上された最終損益の合計額」と考えていただくとよろしいかと思います。

例えば、最終損益が第1期において-100円、第2期において80円、第3期において40円であった場合、第3期の利益剰余金は20円となります。

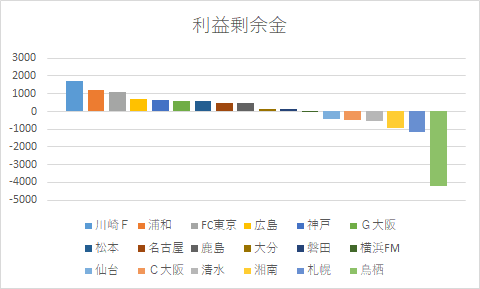

上のグラフは2019年度におけるに各クラブチームの利益剰余金を示したものです。全18チーム中7チームはマイナスとなっています。J2やJ3になるとマイナスのクラブチームはもっと多いので、クラブチームの経営の難しさが表れているといえます。

一方、利益剰余金が10億円以上のプラスとなっているクラブチームもあります。川崎フロンターレ、浦和レッズ、FC東京です。これらのチームに共通しているのは、前回の記事「Jリーグの決算書分析~人件費・損益編~」において掲載した収益性の高いクラブチームに含まれていることです。少なくともこの3チームは高い収益性を継続させているチームであることが、利益剰余金から読み取れます。

3 資本金

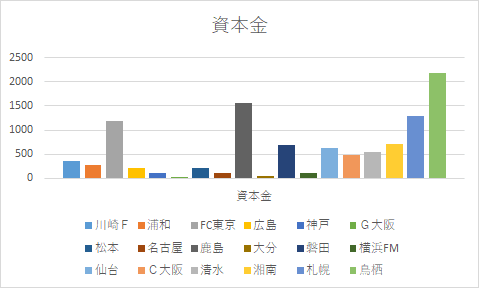

上のグラフは2020年における各クラブチームの資本金をグラフにしたもの(単位:百万円)です。

利益剰余金のグラフと照らしてみていただくと、利益剰余金がマイナスであるクラブの資本金が高額であることがわかります。これは、Jリーグのクラブライセンス交付に関する審査基準において、「ライセンスを申請した日の属する事業年度の前年度末日現在、純資産の金額がマイナスである(債務超過である)場合」には基準を満たさないものとされているためです。

純資産について、ここでは「資本金+資本剰余金等+利益剰余金」と理解していただければと思います。このような構成となっていますので、利益剰余金がマイナスである場合は、その分資本金や資本剰余金等を増額させないと、純資産がマイナスとなってしまいます。

例えば、利益剰余金が-120円である場合、純資産をプラスにするためには、資本金と資本剰余金等の合計が121円以上とする必要があります。このように、利益剰余金がマイナスであるクラブチームは、純資産がプラスになるように「資本金+資本剰余金等」を増額させていると理解することができます。

純資産 = 資本金 + 資本剰余金等 + 利益剰余金

また、資本金が1億円以下であるクラブチームがJ1で4チーム(2019年度)ありますが、これはタックスメリットを享受するためであると推測されます。資本金が1億円以下の場合は、次のように税務上有利な面が多いため、敢えて1億円以下としているものと考えられます。

・法人税について軽減税率が適用される。

・年800万円以下の交際費枠がある。

・繰越欠損金の控除額が100%。

・繰越欠損金の繰戻還付を受けられる。

・少額減価償却資産の損金算入特例を適用できる。

・特別控除や特別償却を適用できる。

・同族会社の留保金課税が適用されない。

・外形標準課税が適用されない。

なお、資本金5億円以上である場合、会社法の規定により監査法人又は公認会計士による監査を受ける必要があります。したがって、資本金5億円以上のクラブチームにおいては、会社法に基づく監査を受けています。

一方、Jリーグ独自の規定として、各クラブチームには、監査法人又は公認会計士による監査を受けた決算書をJリーグに提出することが求められています。したがって、Jリーグ独自の規定により全クラブチームが監査法人又は公認会計士による監査を受けていることになります。

4 終わりに

前回に続いて、今回はJリーグ(J1)の各クラブチームの決算書を基に、貸借対照表の分析をしました。次回は貸借対照表の分析の続きを記載したいと思います。

参考サイト:Jリーグクラブ個別経営情報https://aboutj.jleague.jp/corporate/management/club/

↓弊所のHPです。ぜひご覧下さい。

伊勢会計事務所

https://ise-office.site/

https://note.com/ise_office/n/n3e114d97c053

この記事が気に入ったらサポートをしてみませんか?