勝手にファンド評価 Vol.5「さわかみファンド、コモンズ30 2022年7月末基準」

こんばんわ。

元ファンドマネージャーのJackです。

4回目のファンド評価を書こうと思います。(※番外編をVol4として、ひとつ書いたので、記事としてはVol5です。)

今回の対象ファンドは、「さわかみファンド」、「コモンズ30」です。比較として、「ニッセイ 日経225インデックスファンド」も並べて見ていきます。

なお、これは元ファンドマネージャーが徒然なるままに、個人的趣味でファンド分析をやってみた感想文を公開しているだけです。

投資助言とか、アドバイスではありません。投資判断は、ご自分の責任でやってください。

また、情報の正確性も保証しません。個人的な感想文として読んでください。

それでは、始めていきます。

0.各ファンドの概要

「さわかみファンド ※以後、”さわかみ”と書きます」:主要投資対象は国内外の株式等(※現状は、ほとんどが日本株で、外国株の比率は僅か)。

割安と考えられる投資対象に集中投資し、割安が解消するまで持続保有する「バイ・アンド・ホールド型」の長期投資が基本の投資戦略。ファンドマネージャーが自身の判断・裁量で運用するアクティブファンドですが、ベンチマークはなし。残高は2022年7月末現在で約3千4百億円。

「コモンズ 30ファンド ※以後、”コモンズ”と書きます」:主要投資対象は国内外の株式等(※現状は、すべて日本株)。30年目線の長期投資で、30銘柄程度に集中投資し、投資先の企業と対話しながら企業価値の向上に取り組むことが運用の基本方針。ファンドマネージャーが自身の判断・裁量で運用するアクティブファンドですが、ベンチマークはなし。残高は2022年7月末現在で約350億円。

「ニッセイ 日経225インデックスファンド ※以後、”ニッセイ”と書きます」:日経平均株価(225種・東証)に連動した投資成果をめざすインデックスファンド(パッシブファンド)。残高は2022年7月末現在2千億円超。

1.各ファンドの価格推移

まず、上の基準価額の推移グラフを見てみましょう。

2009年1月末を1とし、それぞれのファンドの基準価額の推移を表してます(分配金再投資で計算)。

基準価額の推移の形状は、3ファンドとも似ていますが、日経225に連動するインデックスファンドであるニッセイがトップの成績で、ファンドマネージャーの裁量で運用されるアクティブファンドである2本のうち、コモンズがやや劣後、さわかみは大きく劣後しています。アクティブファンドの運用スキルがインデックスファンドのコストの安さに負けている状況です。

2022年7月末現在、さわかみ 3.309、コモンズ 4.117、ニッセイ 4.300です。期間中、さわかみは230.9%、コモンズは311.7%、ニッセイは330.0%のリターンを上げたということで、成績はニッセイがトップです。

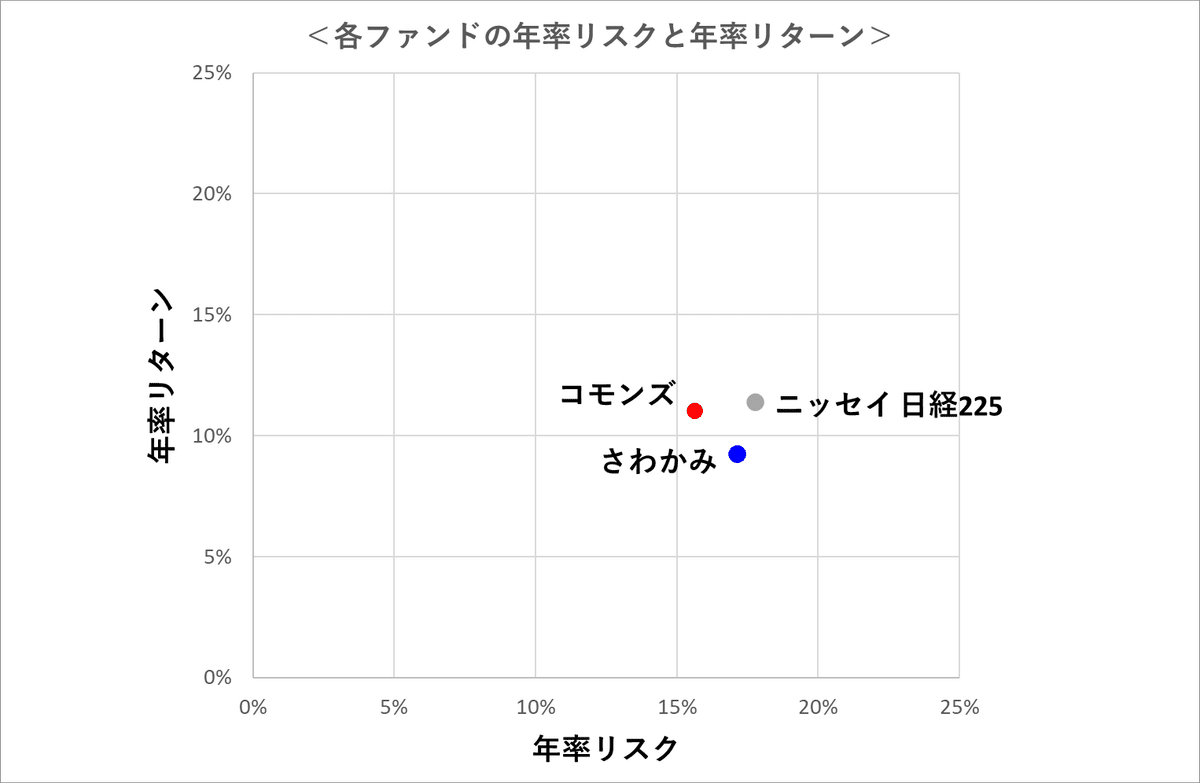

2.各ファンドの年率リターンと年率リスク

次に、各ファンドの年率リターンと年率リスクを見ていきます。

年率リターンは、2009年2月から2022年7月の162カ月間のリターンを年率換算したものです。

例えば、さわかみの場合、基準価額が162カ月間で3.309倍になっており、230.9%のリターンを上げていますが、年率リターンの計算式は、以下のとおりです。

年率リターン= (𝟏+230.9%)^(𝟏𝟐/𝟏6𝟐)-1=9.27%

(※3.309を12/162乗し、1を引きます)

年率リターンは、さわかみが9.27%、コモンズが11.05%、ニッセイが11.41%で、さわかみの成績の低さがやや目立ちます。

一方、年率リスク(※基準価額のブレ)を見ると、さわかみが17.13%、コモンズが15.62%、ニッセイが17.76%で、コモンズのリスクがやや低くなっています。(※さわかみの場合、1年間でプラス方向には+17.13%、マイナス方向には▲17.13%ブレるということを示しています。)

日経225に連動するインデックスファンドであるニッセイと比べ、アクティブファンド2本のリスク水準は低く、特にコモンズの低さが顕著です。

シャープレシオ(※年率リターン÷年率リスク)は、年率リスク1単位あたり、どれだけのリターンを上げたかを測る指標ですが、さわかみが0.54、コモンズが0.71、ニッセイが0.64で、コモンズが最も高いという結果になっています。

次に、上表の年率リターン、年率リスクをグラフ上にプロットしてみます。それが下のグラフです。横軸を年率リスク、縦軸を年率リターンとしています。

3ファンドともリスク水準が少し違いますが、さわかみとニッセイに比べ、コモンズがリスク対比のリターンが高いことはグラフから見てとれます。

コモンズは、リスクは最も低い一方、リターンはさわかみを上回り、ニッセイに僅かに劣後する程度で、結果、シャープレシオが最も高いという成績になっています。

3.各ファンドの最大下落率

次に、それぞれのファンドが期間中、最大でどれだけ下落したかを見ていきます。

結果は、上のグラフのとおりで、最大下落率は、コモンズが最も小さく、さわかみが最も大きくなっています。

それぞれ最大の下落が発生した時期は、さわかみ 2010年4月~2012年8月、コモンズ 2010年3月~2011年12月は、期間が部分的に重なっていますが、ニッセイ 2015年7月~2016年6月は全く時期が異なります。

さわかみ、コモンズは、ベンチマークを持たないアクティブファンドなので、日経225やTOPIX(東証株価指数)とはポートフォリオの構成が異なっているため、日経225に連動するインデックスファンドであるニッセイとは、最大下落の発生時期が異なっていると見られます。

4.各ファンドの年率リターンと年率コスト

次に、年率リターンと年率コストの関係を見ていきます。年率コスト(※信託報酬等(税込))は、さわかみは1.100%、コモンズは1.078%、ニッセイは0.2750%で、やはりアクティブファンドのさわかみとコモンズのコストが大きく、インデックスファンドのニッセイのコストが小さくなっています。

なお、さわかみとコモンズのコスト水準はほぼ同じですが、一般的な株式アクティブファンドのコスト1.5%~2.0%程度から見て、両方ともかなり安く、投資家に優しいと言えます。

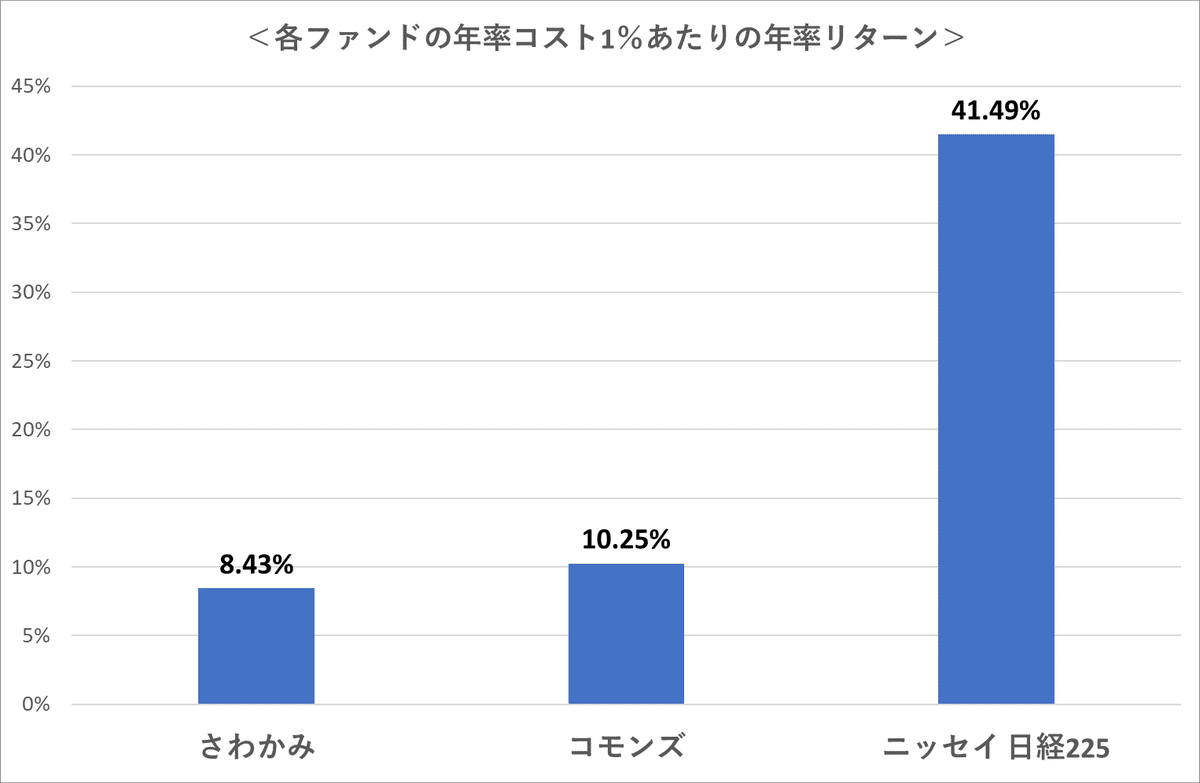

次に、年率コスト1%あたりの年率リターンを見ていきます。

上のグラフは、以下のとおり計算した”Return to Cost レシオ”を表したものです。

年率コスト1%あたりの年率リターン(%)

=年率リターン(%)÷ 年率コスト(%)× 1/100

ファンドで支払ったコスト1%あたりリターンは、さわかみが8.43%、コモンズは10.25%、ニッセイが41.49%です。

ニッセイが信託報酬等のコストが僅か0.275%なので、コスト1%あたりのリターンは非常に高くなっています。リターンは3ファンドの中で最も高く、かつコストは圧倒的に低いので、お買い得感は高くなってます。

単純なリターンの大きさでは、ニッセイが最も魅力的、シャープレシオではコモンズが最も魅力的、コストから見たリターン(お買い得感)ではニッセイが魅力的という結果になります。

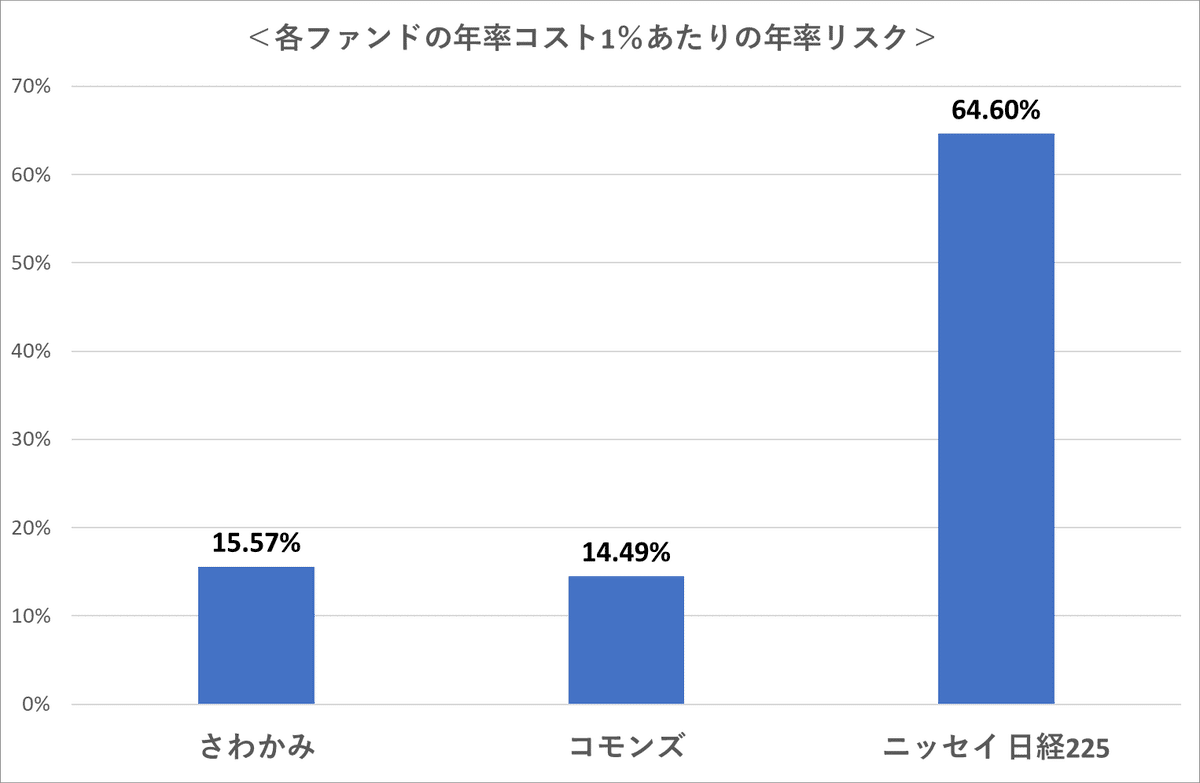

5.各ファンドの年率リスクと年率コスト

次に、年率リスクと年率コストの関係から見てみましょう。

グラフでは、ニッセイ→さわかみ→コモンズの順で、リスクは高くなっています。ニッセイはコストが最も低く、取っているリスクは最も高いという結果になっています。さわかみは、コモンズとコストはほぼ同水準ですが、取っているリスクはコモンズを上回っています。

次に、コスト1%あたりに換算したリスクを見てみましょう。

コスト1%あたりのリスクは、さわかみが15.57%、コモンズは14.49%、ニッセイは64.60%で、アクティブファンドの2本とインデックスファンドで水準は大きく違います。

ニッセイは、同じコスト1%あたりでは、積極的に大きなリスクを取り、大きなリターンを狙いにいく運用になっています。インデックスファンドですので、連動する株式市場全体のリスクがただ大きいからそうなっているだけですが、結果的にコスト対比で大きなリスクテイクをしていることには変わりません。

さわかみとコモンズについては、両ファンドともコストは1%を若干上回る程度であまり高くないため、そのままのリスクとコスト1%あたりのリスクにおける関係は大きくは変わらず、いずれもさわかみの方が大きめのリスクを取っている形になっています。

(説明)

(=結果) (=運用者のスキル) (=運用者のリスクテイク )

※上記式で、さわかみとコモンズについていえば、シャープレシオ(=運用者のスキル)はコモンズが優れていて、コスト1%あたりのリスク(=運用者のリスクテイク)はさわかみが若干上回り、最終的にコスト1%あたりのリターン(=総合的な結果)はコモンズの勝ちとなっています。

6.まとめ

⇒ 2009年2月から2022年7月の162カ月間の成績で見る限り、

①基準価額の推移では、運用成績はニッセイが1位、コモンズが2位、さわかみが3位。インデックスファンドのニッセイが1位、コモンズはやや劣後、さわかみは大きく劣後。

②シャープレシオ(=リターン/リスク)は、コモンズが最も高く、2ファンドを引き離している。コモンズは、リターンは1位ニッセイにやや劣後しているが、リスクが3本の中で目立って低く、その結果、シャープレシオの数字が良い。

③最大下落率は、さわかみが最も大きく、コモンズが最も小さい。2本のアクティブファンドは、ベンチマークを持たず、市場への連動を図らない運用のため、最大下落の発生時期がインデックスファンドのニッセイとは異なっている。

④単純なリターンの大きさでは、ニッセイが最も魅力的、シャープレシオではコモンズが最も魅力的、コストから見たリターン(お買い得感)ではニッセイが魅力的。

⑤投資家が負担するコスト1%あたりでは、ニッセイが最も大きなリスクを取り、大きなリターンを取りにいっている。

さわかみは、コモンズと比べ、コストはほぼ同水準であるものの、リスクは高めであり、コストを勘案したリスクテイクの姿勢はコモンズより少し強い。

結論としては、私の感覚では、アクティブファンドのコモンズは、まずまず良好な成績を上げている一方、さわかみはいまひとつだと思います。

この2ファンドのうち、どちらに投資するかと言えば、私ならコモンズを選びます。コストは2ファンドでほぼ変わらず、同水準です。

リスクはコモンズの方が抑制されている一方、リターンは年率で1.8%程度、コモンズがさわかみをアウトパフォームしています。結果、シャープレシオはコモンズが0.71、さわかみが0.54で、コモンズの方がかなり良いです。

さわかみは、2021年8月の運用報告書を見ると、投資している銘柄数が114にもなっています。銘柄数がそこそこ多いので、値動きはインデックスファンドのニッセイとあまり変わらないのではないかと思います。

一方、コモンズは30銘柄程度への投資を行いますので、さわかみより、インデックスファンドへの連動性が低い運用になる可能性が高いと思います。

以下は、3ファンドの相関です。(※相関は、0~1は同じ方向に動く正の相関で、1なら完全に同じ動きをします。一方、-1~0は逆の方向に動く負の相関で、-1なら完全に逆の動きをします。)

3ファンドとも、日本株主体で投資しますので、正の相関が見られますが、インデックスファンドのニッセイに対する相関を見ると、さわかみは0.951、コモンズは0.939で、さわかみの方がやや高くなっています。これは、コモンズの方が少数銘柄への集中投資を行っているためと考えられます。長期で運用していけば、相関の差は大きくなっていくのではと思います。

以上、私の趣味で行ったファンドの分析と感想でした。

この記事が気に入ったらサポートをしてみませんか?