NISAで学費の準備は、アリ?

どの親にも共通することがあります。

自分の子どもにはいい教育をさせてあげたい。でも無限にお金があるわけではないので、公立・私立、子どもが何人いるか、習い事や家賃などの他の支出とのバランス… 考えるとことが多くあります。

子どもの学費をNISAで準備するのはアリなのでしょうか?

どうやってその計画を立てていくか?

今回はその疑問にお答えします。

このフレームワークが”全て”

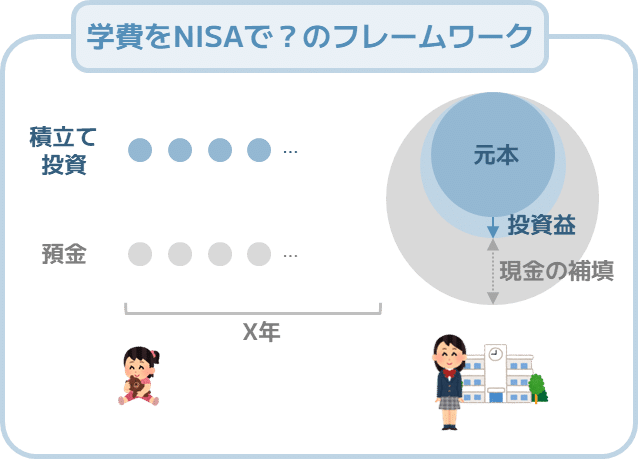

学費をNISAで準備するかどうか?

具体的な計画を作るには、ぶっちゃけ

このフレームワークだけあれば全てを語れます。

本記事では、以下の3つのステップでこのフレームワークを、丁寧に説明していきます。

さて、その3つのステップとは?

「NISAで学費の準備アリか」を決定付ける、3つの問いを指します。

このフレームワークに沿って考えることで、NISAを活用した学費準備の具体的な方法が見えてきます。

3つの観点の相場を知ろう

いつまでに、いくら必要?

その相場を知っておきましょう。

一般的に、学費が最もかかるのは大学進学時です。幼稚園から大学まで公立と私立の学費は大きく異なりますが、皆さんの家計状況を踏まえ、「いつまでに」大金が必要となるか、考えましょう。

まず、①今から必要となるまでの「期間」は何年でしょうか?

そして、②「いくら」必要となりますか?

家族の中で答えはもうおありかと思います。

最後に、③「毎月いくら投資できる」についてです。

考え方としては、目先3年以内の日々の生活で必要となるお金を現金として持って置き(生活防衛資金+準備資金)、その他を投資に回してOKです。なので、皆さんの毎月の収支を見てみましょう。

「いくら毎月積み立てる」でしょうか?

新NISAは「いつまでに」が最も大事

まず、「いつまでに」学費が必要かを考えましょう。

これが、資産運用する運用期間となります。

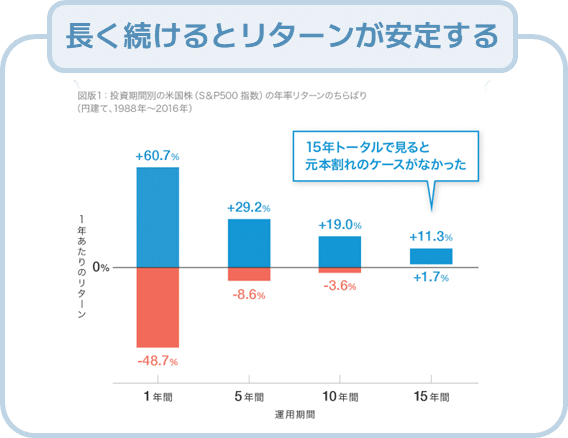

新NISAを活用する場合、「いつまでに」学費を準備する必要があるのかが最も重要です。資産運用(特に株)は、上下が激しく元本保証がないため、短期的にはリスクが高いです。しかし、長期的にはリターンが安定してくるという特徴があります。

したがって、学費が必要になるまでの期間が10年以上あるか確認しましょう!10年以上ならば、NISAを活用した長期投資によって学費を準備することは「アリ」です。15年あるとさらに安心ですね。

あとは頑張るだけ

「いつまでに」が決まりましたね。

次は「いくら必要か」と「毎月いくら投資できるか」。

ここでは具体的な例を基に、考えていきます。

いつまでに? 15年後

いくら? 500万

毎月いくら投資できるか? 2万

※年利リターンは保守的に4%と仮定

毎月2万であれば、そこまで非現実的な数字ではないはずです。

結果はどうでしょうか?

資産形成することで、運用益+129万を手に入れることができ、ほぼ全額を資産形成で準備できます。最終的に、現金で補填しないといけないのを11万円に抑えることができました。

このシミュレーションでは年利リターン4%と低めに設定していますが、5%となれば、元本360万で500万以上の学費全額を、非課税で賄える計算となります。

気を付けるべきこと

その他、気を付けたい点がいくつかあるので、書いていきますね。

現金の補填はいくら必要?

学費の全額を投資で賄うのは難しいかもしれません。

こればっかりは株なので読めない部分です。そのため、現金で補填する部分も考慮することが重要です。投資で賄える部分と現金で補填する部分を計算し、家計プランを立てましょう。

でもなるべく、運用期間を10~15年以上にすることで、その確率を限りなくゼロに近づけることができます!

子供何人分必要?

今回は子ども1人のシミュレーション。

子どもが何人いるかも考慮する必要があります。子ども一人当たりの学費を計算し、全体の必要額を把握することが重要です。

同じ投資信託に一緒に2人分運用してもいいし、夫・妻の新NISA口座でわけてもいいし、銘柄で分けても管理しやすいかもしれませんね。

暴落しても投資を続けられるか?

これは学費の準備に限った話ではありません。

市場が暴落した際に投資を続けられるかどうかも大事なポイントです。投資についてしっかりと理解し、下落時にも冷静に対応できるように準備しましょう。詳しくはこちらをご覧ください。

🏃♂️ 行動に移そう

まとめると、10~15年以上の運用期間があるならば、NISAを活用した学費準備は十分にアリです。教育資金=危ないので預金で!という考え方もよくみますが、今後インフレの世界になる日本で、そちらの方がリスクが高いと思うのです。

具体的には、3つの観点で計画を立ててみましょう。場合によっては、投資だけで全額を賄うのは難しいため、現金での補填も考慮し、家計プランを立てることが重要です。必要な学費が確実に準備できるように、投資に対する理解を深め、コツコツと積立投資を続けてくださいね。

📝 関連記事 📝

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?