所得控除から読み解く「社会保険」と「ぼったくり保険」

「年金の未払いが問題になっていますよね。あれに入るくらいだったら、自分で手当てする・・・とか言って、民間の年金保険に加入したりする人もいますし。」

「それこそ、何やっているんだ!?・・・って所業ですよねぇ。」

国が保証してくれる年金保険が良いのか、それとも民間の年金保険が良いのか、いろいろ意見が分かれるところだと思います。しかし「税金面で言えば、国の年金保険が絶対にお得」であると言われています。この背景や考えをじっくり解説していきます。一緒に学びましょう!

そこで目次の通り「社会保険の制度概要」を見たうえで「所得控除の仕組みの概要」を確認。その上で冒頭の会話を振り返っていきたいと思います。

1.「社会保険」の制度概要

ひと口に「社会保険」(公的保険)と言いましても、その中には健康保険であったり、介護保険・雇用保険・労災保険であったり、更には年金保険であったりと、いろんな種類が含まれています。

ところでこの「健康保険」。正確には「健康保険」と「国民健康保険」の2つに大別されます。基本的にはサラリーマンなどが「健康保険」に加入し、後はこれに加入する資格を持たないフリーランスが「国民健康保険」に加入することとなります。

年金の方は、この「健康保険」とほぼワンセットになっています。「健康保険」加入者のサラリーマンは「厚生年金」に入り、「国民健康保険」加入者のフリーランスは「国民年金」に入ることになります。

ちなみにフリーランスなりたての方は、例外的に「任意継続」を使うことで、サラリーマン時代と同様の健康保険に継続加入できる制度もあります。

上図②の右側、年金制度について見ていきましょう。冒頭の会話にもありました通り、年金制度には「国の年金保険」と「民間の年金保険」がありますが、国の年金保険である、公的年金制度についてご紹介します。

下図③の通り、我が国の公的年金制度は、国民年金を基礎年金とした「2階建て構造」の公的年金制度となっています。1階は「国民年金」(20歳以上60歳未満の全ての人が加入)、2階は「厚生年金保険」(サラリーマン等が加入)となっています。

更には国民年金の場合には、2階部分で「国民年金基金」を追加する選択もあります。iDeCo(イデコ)も同様、任意加入の上乗せ年金制度です。つまり、国民年金に追い金払い、もっと保障を厚くする制度ですね。

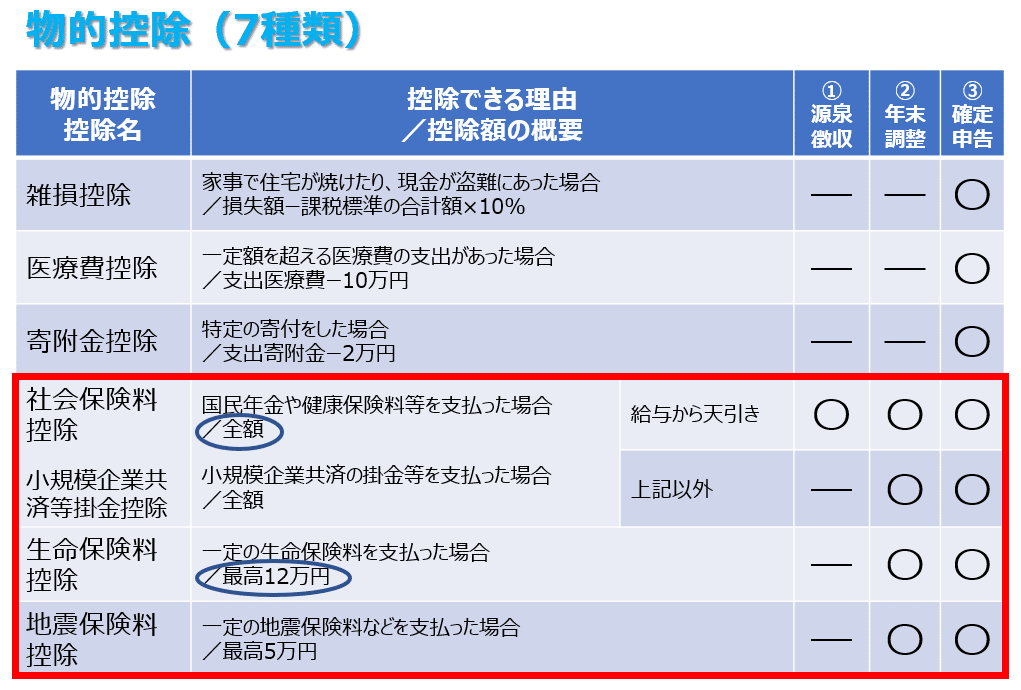

以上、「社会保険の制度概要」の説明でした。「社会保険」(公的保険)で支払う支払保険料は「社会保険料控除」と呼ばれる所得控除で、保険料は全額控除できるようになっています。

他方、「私的保険」(民間保険)で支払う支払保険料で「生命保険料控除」の場合、限度額が設けられています。よって次に「所得控除の仕組み」を見ていきましょう。

2.「所得控除」の仕組みの概要

所得控除とは「所得税」のお話になりますが、フリーランスだと確定申告の経験で詳しい方が多いのでは。そこで確定申告にあまり馴染みのないサラリーマンの読者を想定して「源泉徴収の実務」から説明を始めていきます。

2-1.源泉徴収の実務とは?

まず「①源泉徴収」「②年末調整」「③確定申告」の区分がポイントです。スケジュール感は下図のようになります。

①源泉徴収:給与等を支払う者は、その支払いの際、給与等から所定の所得税を国に納付することになっており、この制度を「源泉徴収制度」といいます。

②年末調整:給与の支払者は、給与の支払いの際「源泉徴収税額表」に基づいて所得税の源泉徴収をしますが、その源泉徴収した所得税の1年間の合計は、その支払いを受ける人の年税額と一致しないのが通常です。この不一致を修正手続きが「年末調整」です。

③確定申告:サラリーマンなどの給与所得者は、原則として確定申告をする必要はありません。毎月給料から所得税が源泉徴収されていて、会社が年末に年末調整を行うことで、所得税の納税手続きが完了しているからです。確定申告とは、課税期間の翌年2月16日から3月15日までに、個人や法人が所得税を納めるために税務署に申告する手続きです。

ゆえに「①源泉徴収」「②年末調整」は会社の人事部門等が、給与所得者であるサラリーマンに代わって手続きを行うのに対し、「③確定申告」はサラリーマン自身が行うことになります。スマホでの確定申告もOKです。

2-2.所得控除の仕組み

次に「所得控除」の仕組みを見てきましょう。生活面での個人的事情を考慮するために全15種類認められており、「人的控除」と「物的控除」の2つに大別することができます。

所得控除(全15種類)=人的控除(全8種類)+物的控除(全7種類)

まず「人的控除」です。下図⑥の通り、全て年末調整で処理できるもの。通常、サラリーマンの皆さんは必要書類を会社人事部門に提出し、会社側で所得税の納税手続きが完了することになります。

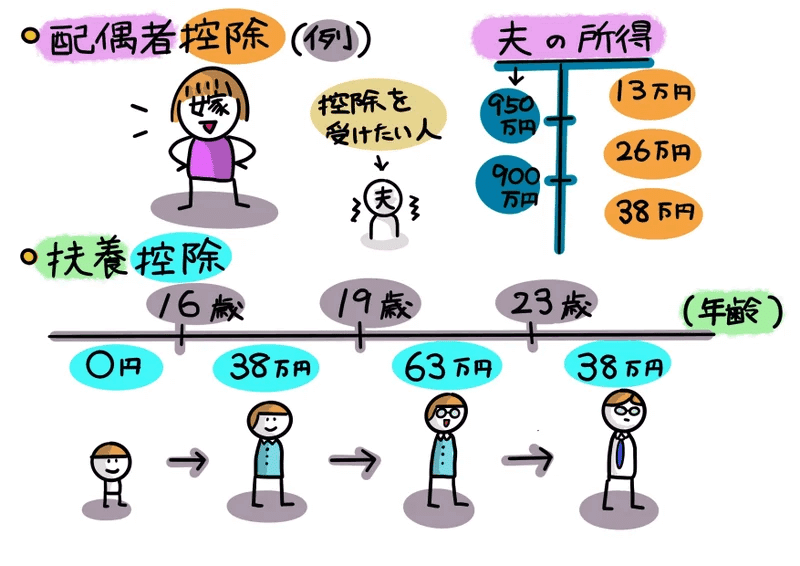

人的控除の中で「配偶者控除」と「扶養控除」が代表格です。ざっくり言えば嫁さんや子供1人につき38万円の控除を得ることができる感じです。

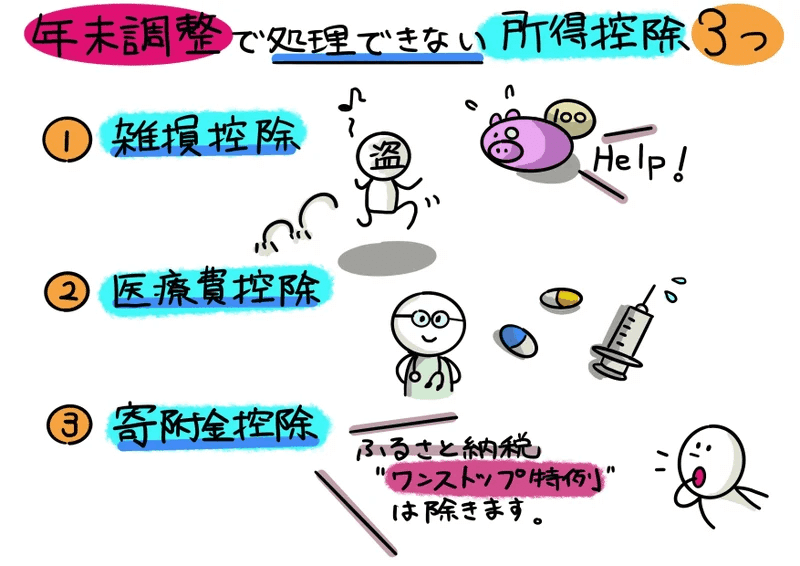

次に「物的控除」です。通常サラリーマンの皆さんは必要書類を会社人事部門に提出し、会社側で所得税の納税手続きが完了することになりますが、「雑損控除」「医療費控除」「寄附金控除」の3つは年末調整で処理できず、確定申告が必要になります。

いよいよ「保険と所得控除」の関係を見ていくことにします。

3.「社会保険」と「ぼったくり保険」

3-1.保険と所得控除の関係

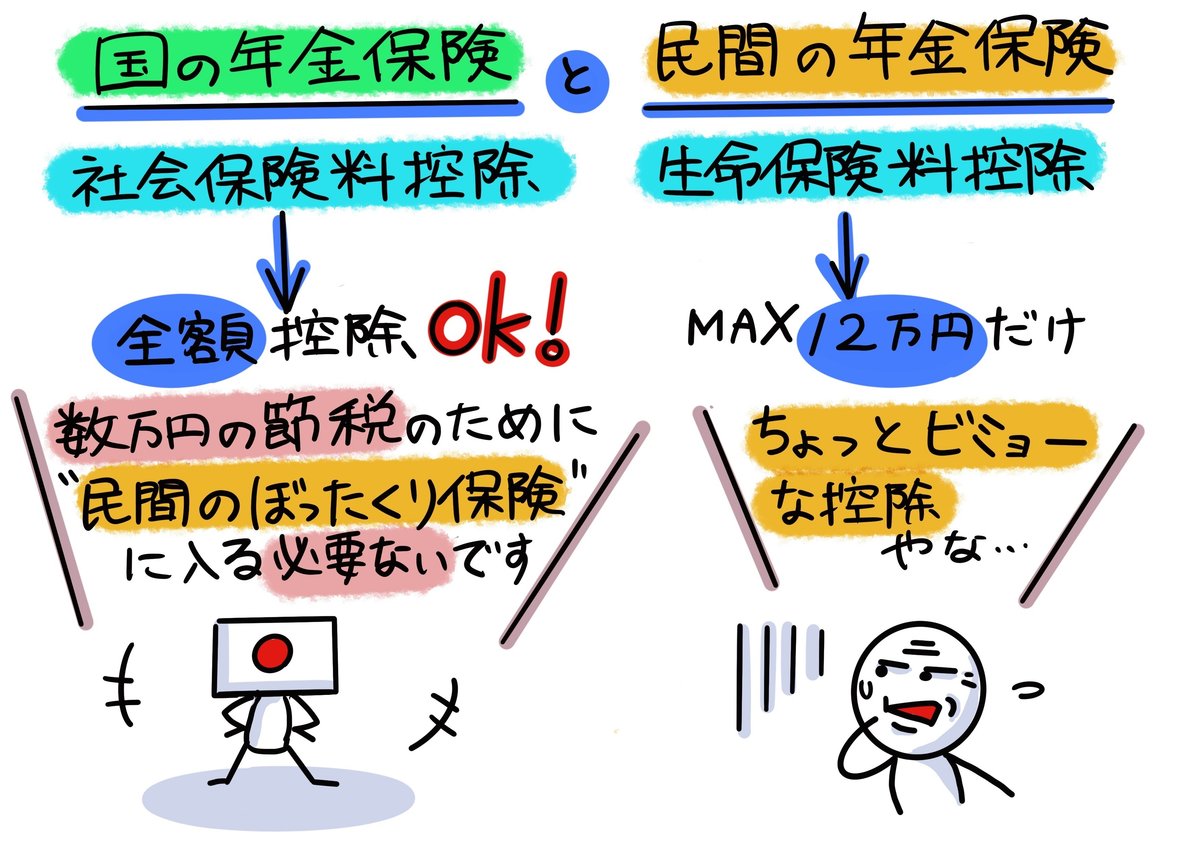

先ほどの「物的控除」の続き、所得控除の保険部分を見ていきます。「社会保険」(公的保険)で支払う支払保険料である「社会保険料控除」等、保険料は全額控除できるようになっています。

他方、「私的保険」(民間保険)で支払う支払保険料で「生命保険料控除」の場合、限度額が設けられています。しかも控除の計算は一般分、個人分、介護医療分に分けられ、2011年12月31日以前に締結した保険契約を旧契約となり控除額が異なる・・・と、大変複雑な計算になります。ただ民間保険でどれだけ掛け金を支払っても、合計で最高12万円しか所得税控除できないというロジックです。「地震保険料控除」も同様で最高5万円、しかも保険金が出にくい・・・税金面でメリットは感じません。

しかもその所得控除額。「生命保険料控除」の控除額がまるまる税金が少なくなる、つまり節税出来るわけではありません。税率を乗じて税金計算するからです。「所得控除」と「税額控除」は別物なんですね。例えば、所得金額500万円の納税者が「生命保険料控除」で最高額12万円控除したとしても節税効果は、ほんの約3万円程度になってしまいます。

参考までに「所得控除」と「税額控除」は、下図⑫のイメージで所得税の確定申告書(第1表)に記載されます。

3-2.ぼったくり保険には要注意!

あらためて、冒頭の年金保険のお話を見ていきましょう。年金の未払いが問題になっていますよね。「あれに入るくらいだったら、自分で手当てする」とか言って、民間の年金保険に加入したりする人とかもいます。

民間の年金保険による節税効果。「生命保険料控除」は最大12万円しか控除することができず、生命保険に入る節税効果なんてほんの数万円、税金が変わるかどうかのレベル。ゆえに節税効果は低く、数万円得するために「ぼったくり保険」に入る必要はないという事です。

では、どのような保険に入れば良いか?

私は保険の専門家では無く、他のnoterさんをご紹介します。「餅は餅屋」同様「保険は保険屋」です。そこで、昔からフォロさせて頂いていますcocoさんとまつえさんのお二人をご紹介します。お二人のnote記事は「保険屋の視点」で書かれ、いつも興味深く拝読しています。

最後に、まつえさんの「保険観」をご紹介して当記事の締めとします。

私の保険観は「公的な制度に不足するものを民間で掛ける」です。遺族年金や障害年金、高額療養費制度といった国の優れた制度を考慮せずに、提案するようなことはありません。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?