海外オフショア金融の世界では日本では考えられないスキームも存在する。プレミアムファイナンスやリバースモーゲージなど生命保険の保険証券を担保にできるのもそうした好例。保険料を安く抑えたり、融資により非課税で年金が受け取れたりできる。 ⇒ https://investor-brain.com/archives/10176

新型コロナウイルスで家計はどうなる? ↓ http://yukarik-fp.net/2020/03/07/新型コロナ/ 夏のボーナスカットやリストラ、倒産も? 家計はどうする?

日本では保険と貯蓄は別物と言われるが、そもそも日本の保険会社が提供している保険商品や貯蓄性商品(年金プランetc)でお勧めできるものはない。香港などでは保険と貯蓄が両立でき、保険証券を担保に非課税で年金を受け取れる商品も存在する! ⇒ https://investor-brain.com/archives/10913

公的年金が崩壊に進んでいる日本だが、私的な年金プランでもまともな商品はほぼ存在しない。日本人でも契約できる海外の私的年金を活用すべきだが、香港には生命保険の証券(死亡保障額)を担保に年金を非課税で受け取れるスキームあり! ⇒ https://investor-brain.com/archives/10908

2019年のバレンタインショック以降、日本の節税保険商品は影を潜めている。海外の保険商品は当然ながら日本の税法を意識していなのだが、結果的に節税可能商品も存在する。こうしたところからも日本と海外の金融格差を感じる事ができる。 ⇒ https://investor-brain.com/archives/10168

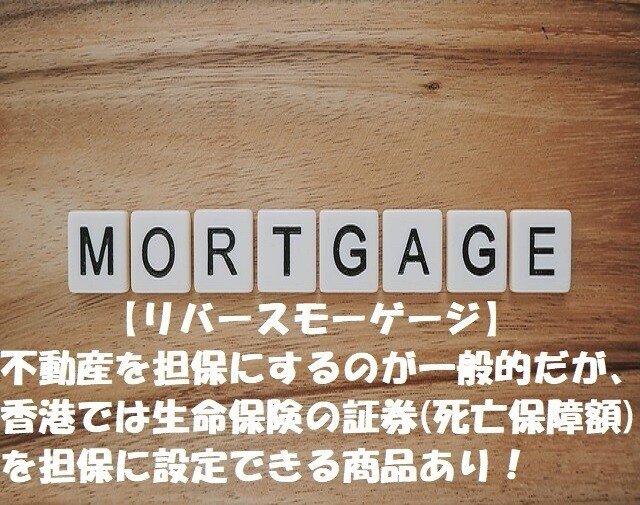

不動産を担保に借入を受けるリバースモーゲージという手法があるが、長生きリスクや不動産の評価価値下落のリスクがある。香港のFTLife社の生命保険オンユアマインドは保険証券(死亡保障額)を担保に借入ができ、そうしたリスクを回避可能。 ⇒ https://investor-brain.com/archives/10156

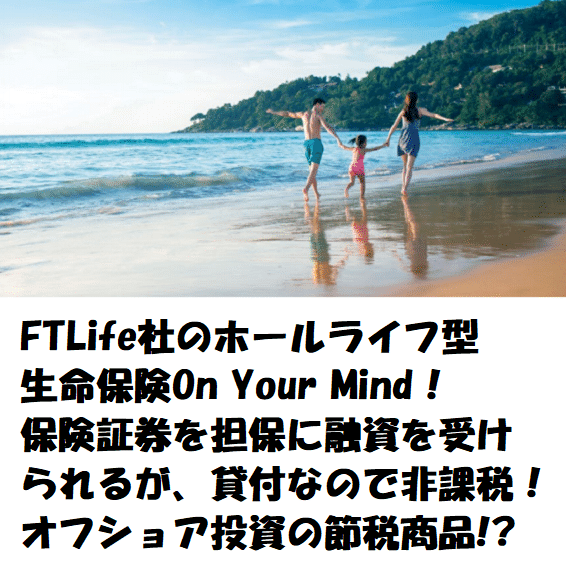

保険証券を担保に融資を受け、お金を借り入れる事ができる契約者貸付制度と言うのものがある。日本の生命保険の場合は証券価値が上がっていかないのであまりメリットがないが、証券価値が向上していく海外保険の場合はそのメリットはとても大きい。 ⇒ https://investor-brain.com/archives/10068

海外オフショアでの投資でも、日本に居住している以上は利益分は課税対象となる。だが、FTLife社の生命保険On Your Mindで行える保険証券(死亡保障額)を担保に融資を受けて借入金で現金を引き出す方法の場合は非課税である。 ⇒ https://investor-brain.com/archives/10049