CTF Lifeの生命保険商品On Your Mindのシミュレーションや商品概要まとめ。現役時代は死亡保障を厚めに、将来的には保険証券=死亡保険金額を担保に融資で資金を引き出せる。融資なので借り入れとなり課税対象とはならない。 ⇒ https://investor-brain.com/archives/10025

オフショア籍の金融商品や保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負う事になっている。その為、IFAの選定がオフショア投資を成功させる為の肝となる。怪しいIFAに捕まらないようにするポイントをまとめてみた。 ⇒ https://investor-brain.com/archives/18430

日本の金融庁に未登録の海外オフショア籍の金融商品や保険商品に対しては日本の個人や会社が正規代理店=IFAになれず、勧誘や営業、契約などの取引行為は行えない。投資顧問会社・投資助言代理業やFPなどの資格や肩書きがあっても同じ事。 ⇒ https://investor-brain.com/archives/18435

海外オフショア籍の投資商品や保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負うのだが、ジャニーズ事務所の崩壊を見ていれば分かる通り、コンプライアンスを無視する会社はいつか破綻する。法令遵守のIFAを選定すべし! ⇒ https://investor-brain.com/archives/18382

海外オフショア籍の金融商品や保険商品はIFA=正規代理店が契約からアフターサポートを請け負う。クライアントと直接向き合う事なく紹介者や仲介会社に丸投げするIFAもあるが、コミュニケーションコストを軽視するIFAを選択すべきでない。 ⇒ https://investor-brain.com/archives/12690

日本居住の日本人の契約を受け入れている海外オフショア香港の貯蓄性保険商品について、2023年の最新情報としてまとめてみた。契約者や被保険者を何度も変更可能なのがトレンドとなっているようだが、更に証券を分割できる商品も登場している。 ⇒ https://investor-brain.com/archives/11848

自助努力で構築しなくてはならない将来資金=年金と、もしもの時の為の生命保険を準備しなくてはならない日本人だが、貯蓄と保険は別のものと言われる。だが、海外オフショアに目を向ければ、貯蓄(年金)と生命保険を両立できる商品は存在する。 ⇒ https://investor-brain.com/archives/11745

仕事を責任感なく丸投げしてしまう人を信用できますか?海外オフショア籍の金融商品はIFA=正規代理店が契約からアフターサポートまでを請け負う事になっている。どこかの誰かにサポートなどを丸投げせず直接対応してくれるIFAを選定すべき。 ⇒ https://investor-brain.com/archives/11437

オフショア保険や海外積立投資商品の満期や解約時、はたまた一部引き出し金の受け取り方法はSWIFTコードがある銀行への送金や小切手となる。一旦、海外へ逃避・資産保全させたお金なので、オフショアバンクの活用をお勧めしたい。 ⇒ https://investor-brain.com/archives/11376

海外の生命保険は日本とは比較にならない程の利回りになっているが、死亡保険金を受け取るには被保険者が亡くなった事を証明する英文の書類を提出する必要有り。こうした手続きに関しての知識や経験は正規代理店(IFA)によって大きな差がある。 ⇒ https://investor-brain.com/archives/10638

海外オフショアの貯蓄性保険や年金保険について、日本居住の日本人受け入れ状況をまとめてみた。現状、サンライフ香港とFTLife社しか受け付けてはいないようだ。いつまで加入できるか分からないので、気になる方は早め早めの行動を。 ⇒ https://investor-brain.com/archives/8917

サンライフ香港やFTLifeが提供している保険商品やRL360やインベスターズトラストが提供している積立投資商品の加入までの入口がとても遠く複雑と思っている人がいるようだが、正規代理店=IFAを探してそこに連絡すれば良いだけだ。 ⇒ https://investor-brain.com/archives/11866

海外オフショア籍の保険商品や積立投資商品のIFA=正規代理店は日本には存在しないので、海外のIFAに直接連絡して契約を行う。IFAは契約時からアフターサポートまでを請け負う組織なのでIFAの選定は最重要。IFA選定の注意点まとめ。 ⇒ https://investor-brain.com/archives/18275

オフショア金融センター香港の保険会社CTF Life社=旧名FTLifeの評価のまとめ。社歴・財務状況・格付け等から契約しても問題のない保険会社と言える。契約やサポートはIFA=正規代理店が行うので、IFAの選定が肝となってくる。 ⇒ https://investor-brain.com/archives/18304

海外オフショア籍の金融商品・保険商品はIFA=正規代理店が契約からアフターサポートまでを担当する。その為、IFAの選定が重要と言われるが、「人気のIFAはここです。」と語る人がいるようだが、その人気の秘密とは!?本質を見抜け! ⇒ https://investor-brain.com/archives/19244

サンライフ香港やFTLife、RL360やインベスターズトラスト等の海外保険会社はIFA=正規代理店が契約~アフターサポートまでを請け負う。直接クライアントと向き合いコンプライアンス重視で健全なビジネスをしているIFAを選べ! ⇒ https://investor-brain.com/archives/19304

海外オフショア籍の保険商品や投資商品の契約で紹介者や仲介会社が正規代理店=IFAとの間に入ってくる事がある。そうした人や会社が正式な仲介者である客観的な証明ってある?金融商品取引法に抵触するはずで客観的な証明書など無いはずだ。 ⇒ https://investor-brain.com/archives/19171

海外オフショア籍の保険商品や金融商品はIFA=正規代理店が契約からアフターサポートまでを請け負う事になるのでIFAの選定が最重要!一方、IFA側もクライアント受入れの判断基準を持っている。良好な関係性を築いていかなくてはならない。 ⇒ https://investor-brain.com/archives/19088

日本人に人気のIFAと謳って自分自身が関与するIFAを勧める紹介者や仲介会社がいるが、マルチレベルマーケティング・ネットワークビジネスになっているから知られているのでは?日本だけでなく他国にもビジネス展開しているIFAを選ぶべし。 ⇒ https://investor-brain.com/archives/19093

オフショア投資の契約後、セカンドオピニオン的に私に質問をしてくる人がいるが、直接IFAに聞くべきでは?と思う内容も多い。オフショア投資の成功の秘訣はIFAの選定に尽きるが、私がセカンドオピニオン的にできる事はIFA選定のお手伝い! ⇒ https://investor-brain.com/archives/18955

海外オフショア籍の保険商品・金融商品はIFA=正規代理店が契約~サポートまでを請け負う。IFAが倒産・破綻・業務終了したらIFAを移管すれば良いが、紹介者や仲介会社経由で契約し、そうした人や会社に何かあったら難民化するで要注意。 ⇒ https://investor-brain.com/archives/18630

オフショア籍の金融商品や保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負う。紹介者や仲介会社が間に入るケースもあるが不要な存在である。紹介者や仲介会社は問題が起こった時にとかげのしっぽ切りとなる事を知るべし。 ⇒ https://investor-brain.com/archives/18460

海外オフショア籍の金融商品や保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負うのでIFAの選定が重要。各IFAの評価をしているインターネットの記事もあるが間違った情報も多く、客観的な評価・選択方法をまとめてみた。 ⇒ https://investor-brain.com/archives/19037

海外オフショア籍の保険商品や金融商品はIFA=正規代理店が契約からサポートまでを請け負う。紹介者や仲介会社を通しての契約は論外だが、最近は業務撤退するIFAも出てきている。長く直接サポートしてくれているIFAを選択すべし! ⇒ https://investor-brain.com/archives/18811

海外オフショア籍の生命保険加入受け入れの最新情報まとめ。サンライフ香港社は新商品を上市した一方で、香港とは関係ない法人での新規受け入れを停止した。ご自身の予算や考えに合致した商品・プランは直接IFA=正規代理店に聞いてみるべし。 ⇒ https://investor-brain.com/archives/18793

海外オフショア籍の金融商品や保険商品はその特性上、10年以上契約を継続してこそ効果を発揮するようになっている。つまりは10年以上日本人の受け入れやサポートを継続しているIFA=正規代理店を選定する事が重要となってくる。 ⇒ https://investor-brain.com/archives/18472

海外オフショア籍の金融商品・保険商品はIFAの選択が重要!紹介者や仲介会社経由で契約すべきではなく直接契約する事がポイントだが、他社IFAの批判をして自分が関与するIFAに誘導するサイトやブログも多く、情報リテラシーを高めるべし。 ⇒ https://investor-brain.com/archives/18418

サンライフ香港、FTLife、フボンライフなどの香港保険会社が提供する商品の契約にリスクやデメリットはないのだろうか?問題が生じない為の契約方法についてまとめてみた。ポイントは正規代理店=IFAの選定に尽きる。 ⇒ https://investor-brain.com/archives/18278

オフショア保険や海外積立などの基本的な質問をしてくる人が少なくない。正規代理店=IFAで直接話を聞かずに紹介者・仲介者から話を聞き間違った説明を受けていたり、そうした人たちが信じられない事が背景にあるのかなと思う。 ⇒ https://investor-brain.com/archives/17929

オフショア金融センター香港の保険会社FTLife(エフティライフ)の評価についてのまとめ。社歴・財務状況・格付け等から契約しても問題のない保険会社と言える。契約やサポートはIFA=正規代理店が行うのでIFAの選定が肝となってくる。 ⇒ https://investor-brain.com/archives/18304

もしもの時の為に法人で生命保険を契約したいと考えるビジネスオーナーは多い。だが、日本の保険会社が提供するプランで満足いくものはほぼ存在しない。海外オフショアの保険会社に注目すると長く支えとなってくれるようなプランがあったりする。 ⇒ https://investor-brain.com/archives/17989

香港FTLife社の貯蓄型保険商品Regent Prime(リージェント プライム)の商品概要まとめ。良い商品だが正規代理店=IFAに相談して、サンライフ香港社やFubon社の商品と比較しながら契約商品を決定していくべきである。 ⇒ https://investor-brain.com/archives/17996

サンライフ香港やFTLifeの保険商品の満期≒保証期間についてのまとめ。100歳、120歳、128歳など商品によって満期は異なるが、契約者や被保険者を何度も変更可能で半永久的に証券を継続でき、資産承継プランと言える商品もある。 ⇒ https://investor-brain.com/archives/14266

海外オフショア籍の投資商品や保険商品はIFAと呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっているが、紹介者や仲介会社に丸投げして、紹介者や仲介会社の方が力を持ち、顧客が振り回される良くないケースがあるようだ。 ⇒ https://investor-brain.com/archives/16498

オフショア投資商品・保険商品は長期の複利運用により資産価値向上を目指すスキームになっている商品が多いが、契約から早めの段階で配当を得られる商品が無いかと言えばそんな事はない。サンライフ香港社のクーポン商品”VISION”等がある。 ⇒ https://investor-brain.com/archives/12718

海外オフショア籍の積立投資商品や保険商品はIFA=正規代理店が契約からアフターサポートまで請け負う。長期契約商品なのでサポート力が高いIFAでお世話になる事が重要。その判断基準として、解約率が低く継続率が高いIFAを選べば良い。 ⇒ https://investor-brain.com/archives/12703

海外・米国やオフショア籍の保険は日本の保険とは比較にならない利回りとなっているとは良く聞く話。実際にシミュレーションをしてみればその差を確認できる。シミュレーションを出せるのは正規代理店=IFAなので、気になる方は直接連絡すべし。 ⇒ https://investor-brain.com/archives/13526

香港の保険会社の運用利回りは2022年の金利上昇などにより7%程度での運用シミュレーションとなっている。実績値が気になる人もいるだろうが、各社の公式サイトでシミュレーションに対する履行率・達成率が公表されている。 ⇒ https://investor-brain.com/archives/12737

RL360等のオフショア籍の積立投資商品やサンライフ香港等の海外保険商品の話を誰から聞くかはとても重要!セミナーや勉強会の講師・主催者からではなく、こうした商品を取り扱っている正規代理店=IFAから直接聞いて、直接契約すべき。 ⇒ https://investor-brain.com/archives/12456

海外オフショア籍の金融商品は日本では非課税だと勘違い人もいるようだが、日本に居住している限りは日本の税制適用となる。しかし、海外オフショア籍の金融商品では日本の税制でも非課税と成り得るスキームを持ったプランも存在するので興味深い。 ⇒ https://investor-brain.com/archives/12049

日本居住の日本人の加入を受け付けている海外オフショア生命保険の2023年最新版まとめ。そうした保険会社は少ないのだが、国内生保とは比較にならないほどの利回りの商品を提供している。ご興味ある方は正規代理店に直接連絡してみるべし。 ⇒ https://investor-brain.com/archives/11841

オフショア籍の保険商品や積立投資商品を加入する際に多くの登場人物を絡ませる人がいるが、必要なのは正規代理店(IFA)と商品を選定するだけ。無駄に人や会社を多く挟むとサポートや責任が曖昧になり、不必要な時間やコストが増えるだけだ。 ⇒ https://investor-brain.com/archives/11627

海外オフショア投資はIFAと呼ばれる正規代理店と直接契約してアフターサポートも直接受ける事になる。その際、登録国の保険業を管轄する機関にIFAが登録されている事が最低条件でなるが、日本人スタッフのライセンスも確認しておくと尚良し。 ⇒ https://investor-brain.com/archives/11519

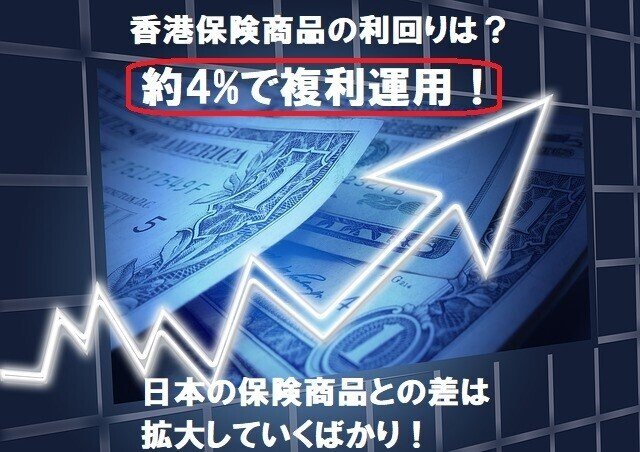

香港など海外の保険商品は日本のそれとは比較にならないような数値となっていると言われる。その数字は4%程度であるが、複利運用されるので、運用期間が長ければ長いほど4倍以上に大きな差になっていく。これこそが金融格差と言えるだろう。 ⇒ https://investor-brain.com/archives/11274

海外オフショアの生命保険は日本とは比較にならない利回りとなっており、具体的にシミュレーションしてもらえばその差は明確になる。日本居住の日本人の受入れやサポート実績が豊富な正規代理店=IFAを選定してシミュレーションや契約をすべし。 ⇒ https://investor-brain.com/archives/11230

海外積立投資商品やオフショア保険商品の正規代理店(IFA)は日本国内に存在しない。また、紹介者・仲介業者を介す必要もない。正規ルートは直接IFAに連絡して契約する事。アフターサポートまでを自社で行う真摯なIFAを選択すべし。 ⇒ https://investor-brain.com/archives/11094

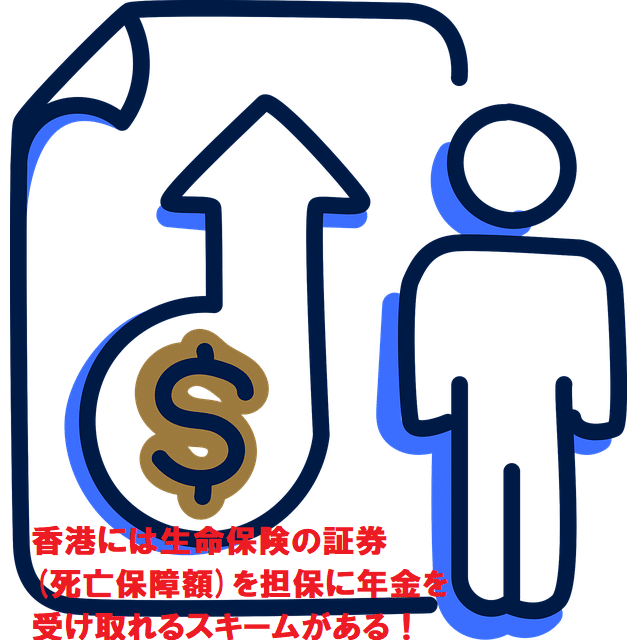

日本では保険と貯蓄は別物と言われるが、そもそも日本の保険会社が提供している保険商品や貯蓄性商品(年金プランetc)でお勧めできるものはない。香港などでは保険と貯蓄が両立でき、保険証券を担保に非課税で年金を受け取れる商品も存在する! ⇒ https://investor-brain.com/archives/10913

公的年金が崩壊に進んでいる日本だが、私的な年金プランでもまともな商品はほぼ存在しない。日本人でも契約できる海外の私的年金を活用すべきだが、香港には生命保険の証券(死亡保障額)を担保に年金を非課税で受け取れるスキームあり! ⇒ https://investor-brain.com/archives/10908

香港等で提供されているオフショア保険は日本とは比較にならないほどの利回りで運用されている。一口に保険と言っても幾つかの種類があり、どれがおすすめになるのだろうか?また、興味がある人はどのようなステップで契約するのかをまとめてみた。 ⇒ https://investor-brain.com/archives/10794

Sun Life(サンライフ香港)やFTLife,RL360やITA(インベスターズトラスト)、はたまたフレンズプロビデントやスタンダードライフなどの海外オフショア金融商品、解約時はどのように資産を受け取れるのだろうか? ⇒ https://investor-brain.com/archives/10528