ぐん税ニュースレター vol.34 page03 -FP通信 Part 1-

今年の1月にファイナンシャルプランナーの試験に合格したので、FP関連の記事を書いていこうと思います。

金融商品について学んでいると、世界の政治・経済の話と繋がってくるのが面白くて試験を受けてみたのですが、今回はファイナンシャルプランナーっぽくThe 資産形成とも言えるNISAについて記事にしてみます。

まずNISAについて

さすがに名前ぐらいは聞いたことがあると思いますが、実際利用していない人は意外と多いかもしれません。

それを物語るデータがありました。投資信託協会が調査した2022年のデータによると認知率が81.5%で、そのうち現在金融商品を保有している人はたった17.1%だそうです。口座を開設していない人の理由の多くは「投資に回すお金がないから」、「投資の知識がない~/知識がないと難しそうだから」とのことで、これを聞くと日本の経済政策や金融リテラシー教育について課題も多いのかと思いますが、脱線するので置いておきます。

そういえばNISAって何の略だったっけ、と思い確認しました。イギリスのISA(Individual Savings Account=個人貯蓄口座)のNippon版だからNISAです。イギリスのISAとの比較も面白そうですが、それはまた機会があれば。

個人貯蓄口座とあるように、証券会社でNISA用の口座を開設して、そこで売買した金融商品の譲渡益や配当が非課税になるという制度です。2014年1月からスタートした制度ですが、ちょうど10年という今年の2023年をもって制度が一旦終了し、2024年から新NISAの制度がスタートします。今回は主にこの変更点についての解説がメインですが、比較するためにもまずは現行制度について簡単に解説します。現行制度は2023年に終了しますが今年始めても5年間(または20年間)は恩恵を受けられますので利用価値はあります。

現行のNISA

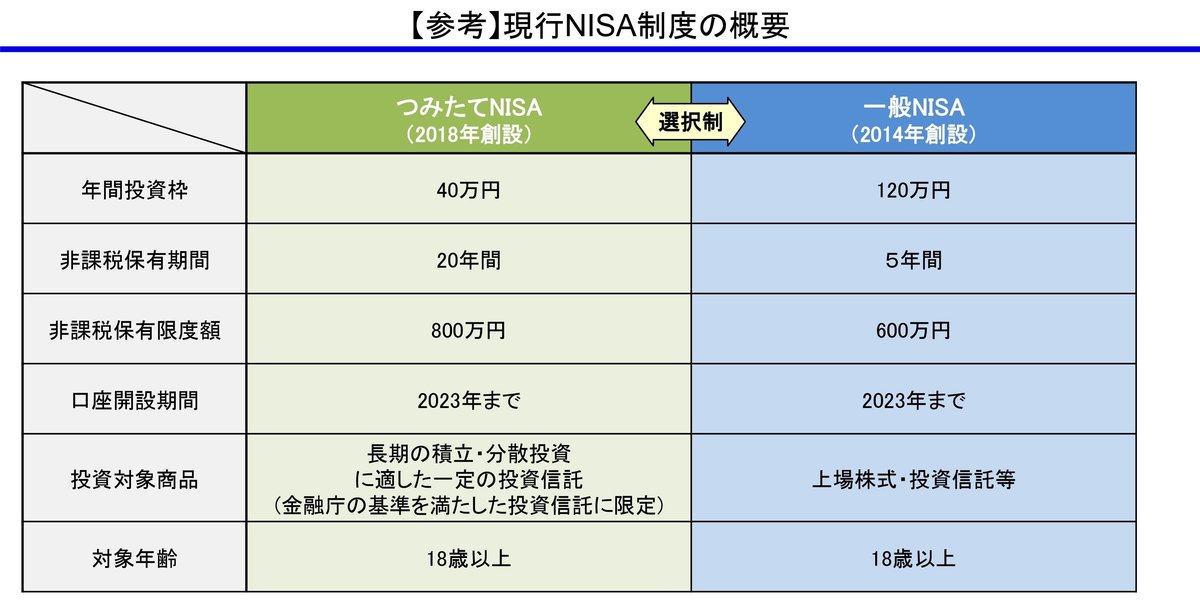

NISAで対象となっている金融商品は主に株式と投資信託です。外国株やETFも対象です。ETFは上場している投資信託だと思っていただければOKです。通常の口座だと売買して得た譲渡益や配当金を受け取ると、それに対して20%(復興所得税を入れて20.315%)が課税されますが、NISA口座だとそれが非課税になります。非課税となる投資枠は年間120万円、運用期間は5年です。120万円×5年=最大600万円の投資が可能になります。5年経つ時に決済する、課税口座(一般口座 or 特定口座)に移行する、ロールオーバーする、という選択が可能です。ロールオーバーというのは運用開始から5年となる投資枠分を翌年の120万円の枠に繰り越すことです。その年の投資枠を繰越分で使うことになりますので、例えば運用開始1年目の120万円分(含み益があれば時価120万円以上でも可)をロールオーバーした場合は、その年の投資枠は使い切ることになり新たな購入はできなくなります。5年というのは買った日からではなく、買った年からという点に注意してください。

またNISAには「つみたてNISA」もあります。こちらは運用期間20年と長期になりますが、非課税投資枠は年間40万円、対象商品は長期積み立てに適した投資信託のみとなります。40万円×20年=最大800万円の投資額になります。つみたてNISAは毎月予め設定された金額分が自動的に積み立てられます。ロールオーバーはできません。一般のNISAとの併用も不可です。

新NISAの変更点

従来のNISAの主なポイントを説明しましたが、これらが大体変更されます。基本的には有利な変更ですので、それぞれ確認していきましょう。

まずこれまでの一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」と名称が変わり、併用が可能になります。

成長投資枠の年間投資枠は240万円と従来の倍になり、運用期間は無期限です。つまりロールオーバーという概念は無くなります。保有限度額は1200万円です。無期限なので生涯における限度額と言えます。

つみたて投資枠は年間投資枠が120万円と従来の3倍になり、こちらも運用期間は無期限です。保有限度額は1800万円ですが、併用可能となった成長投資枠の1200万円分も含めての上限額となります。

注目すべき点として、成長投資枠とつみたて投資枠で共通ですが、どちらも売却するとその分の投資枠で再投資が可能となることです。現行制度ですと例えば一般NISAの場合、年間限度の120万円を使いきってしまい、20万円分(取得金額)を売却したとしても投資枠は戻らず、その年はそれ以上の投資をすることはできませんでした。それが新制度になると、例えば成長投資枠の場合、年間で240万円分を使っていたとしても40万円分(取得金額)を売却すれば、その分は再度投資枠として使うことができます。

金融商品を買った瞬間に価値が下落するというのは投資あるあるですが、それが地政学的なリスクによるものや長期的に業績回復が見込めない個別株ですと目も当てられません。そんな時、これ以上の損失を被る前に一旦売却してリスク回避をし、機会を改めて投資し直すことが可能になるので、とても有難い変更だと思います。

なおNISAは一人一口座しか開設することができませんが、従来のNISAと新制度のNISAは別でカウントされますので、先述のとおり今年NISAの口座を開設すれば、その分生涯における非課税の枠が増えるとも言えます。

マーケティング/FP 原

Part 2では最近の株価について考察してみました。

この記事が気に入ったらサポートをしてみませんか?