ぐん税ニュースレター vol.42 page01 -電子帳簿保存法-

電子帳簿保存法は紙での保存が原則だった税務関係書類を電子データで保存することを認めた法律です。そして2024年1月から改正電子帳簿保存法により電子取引データの保存が義務化されました。今回はこの電子帳簿保存法について簡単におさらいしたいと思います。

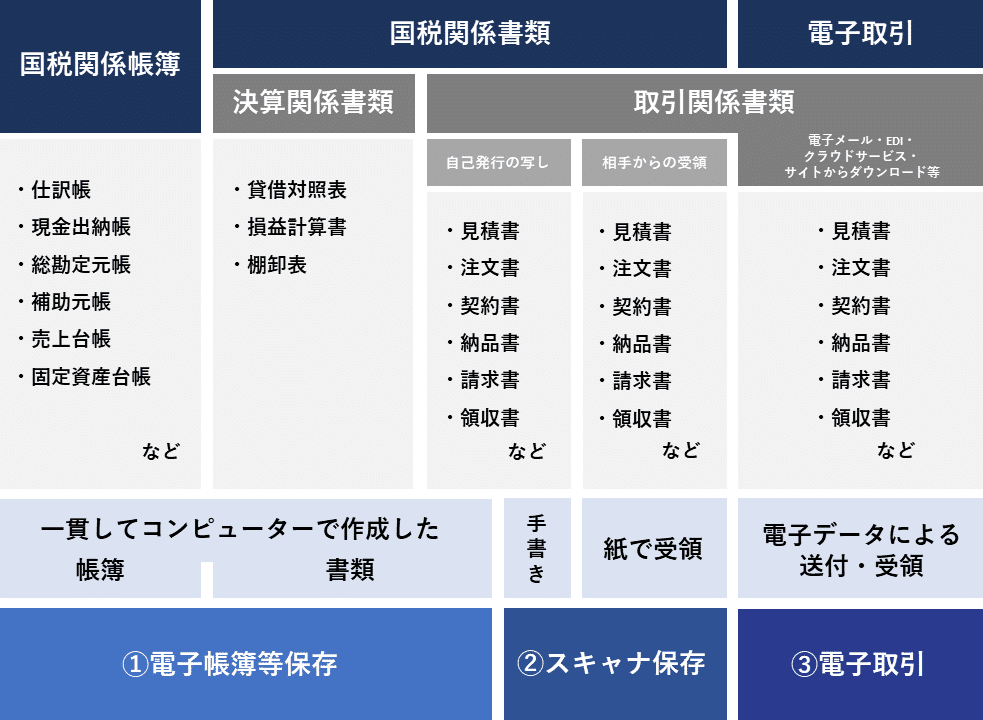

電子帳簿保存法における電子データの保存については3つの区分があります。

①電子帳簿等保存、②スキャナ保存、③電子取引、です。順番に解説します。

①電子帳簿等保存

これはパソコンなどコンピューターで電子的に作成した(=電磁的記録)国税関係帳簿書類のデータ保存を認めるもので、DVD等の外部メディア、ハードディスクのほかクラウドサービスでの保存も認められています。

②スキャナ保存

これは自社で発行した紙の書類や取引先からの紙の請求書といった取引書類をスキャンすることで電子データとして保存することを認めるものです。スキャナにより取り込みだけでなくスマホでの撮影も認められています。ただし改ざん防止の観点から「データの訂正・削除の事実やその内容を確認することができるシステム」や「タイムスタンプを付与する」といった要件があります。またスキャナ保存するまでの日数制限もあります。

③電子取引

これは発注書や契約書などを紙ではなく電子データで受け取った場合のデータ保存について定めたものです。利用者がデータを不正に改ざんできないクラウドサービスを利用している場合にはタイムスタンプも不要としています。

電子帳簿保存法の対象となる帳簿や書類は、仕訳帳・現金出納帳といった国税関係帳簿や貸借対照表・損益計算書といった国税関係書類です。以下の表をご参照ください。

一方で電子帳簿保存法の対象とならない書類にも注意しましょう。手書きで作成された主要簿、補助簿などの帳簿や書類については電子データでの保存が認められず、紙の原本での保存が必要です。

電子帳簿保存法では①電子帳簿等保存、②スキャナ保存、③電子取引、の3つの区分においてそれぞれ保存要件を設けています。区分の説明でも少し触れましたが、以下のとおりです。

①電子帳簿等保存の保存要件

こちらにあるとおり、帳簿と書類で要件が異なるので注意してください。

なお一定の帳簿を優良な電子帳簿(「優良」欄の要件をすべて満たしている帳簿)として保存している場合には、後からその電子帳簿に関連する過少申告が判明しても過少申告加算税が5%軽減される措置を受けることができます。(要事前届出書)

②スキャン保存の保存要件

こちらは要件が多いですが、とくに重要書類と一般書類でルールが異なっている点に注意してください。

③電子取引の保存要件

電子取引については「真実性」と「可視性」を満たす必要があります。少々かたい表現となっていますが詳細は以下です。

真実性の確保

以下のいずれかを満たす必要があります。

1.タイムスタンプが付与された電子取引データを授受する

2.電子取引データの授受後停滞なくタイムスタンプを付与する

3.データの訂正・削除を行った場合に、その記録が残るシステムまたは訂正・削除ができないシステムを利用する

4.訂正・削除の防止に関する事務処理規定を定めて運用する

可視性の確保

以下のすべてを満たす必要があります。

1.(自社開発のプログラムを使用する場合)システムの概要や使い方がわかる書類を備え付ける

2.PC、ディスプレイ、プリンターなどの操作マニュアルを備え付けていつでも速やかに画面・書面で閲覧できるようにする

3.取引情報をすぐに表示できる検索機能

この電子帳簿保存法は何度か改正されており、2023年の改正では優良な電子帳簿の範囲の見直し、スキャナ保存要件の緩和、電子取引の検索機能要件の緩和等が行われました。そして2024年以降については以下の変更点があります。

①電子帳簿等保存・・・電子帳簿を利用することで紙帳簿の7年間の保管は不要

一貫してクラウド会計ソフトを使用して国税関係帳簿書類を作成する場合には紙での帳簿保管は不要になりました。

②スキャナ保存・・・タイムスタンプと検索要件の緩和

タイムスタンプの付与機関が最長2ヶ月+7営業日以内に緩和。

検索要件が取引先、取引金額、取引年月日の3つに緩和

③電子取引・・・紙保存要件の変更

これまでは紙に出力した原本を保管することができましたが、原則データで電子帳簿保存法の要件に則って保存する必要があります。

電子帳簿保存法によりこれまでの事務処理フローを見直す必要がでてくる企業や個人事業主も多いかと思います。ですが昨今のデジタル化の流れを背景に、これに対応することで管理業務の効率化が見込める側面もあり、また国がそれを推進している部分もあります。この電子帳簿保存法への対応に限らず、積極的にデジタル技術を取り入れていきましょう。

この記事が気に入ったらサポートをしてみませんか?