簿記2級の連結会計 ④

いつも見ていただきありがとうございます!

前回まではこちら

今回は連結会計でも資本連結の分野を書いていこうと思います。

テキストは最新版を購入してきました。

例題ベースでできる限り分かりやすく書きたいと思います。

支配関係

連結会計をするスタートして、子会社を設立するか、子会社になる会社の株式を取得するところから始まります。

よくニュースとかで、買収やМ&Aをしました!といった感じです。簿記においても、連結財務諸表を作成する必要のある会社では、連結会計の処理をしないといけないです。

イメージするとしたら上場している会社が、子会社を買ってきた事を考えるといいかなと思います。

支配権獲得日の連結

全部所有(100%子会社)

設例

親会社は、☓2年3月31日に子会社の発行済株式の100%を4,000で設立した。この時の連結修正仕訳を示し、連結貸借対照表を作成しなさい。

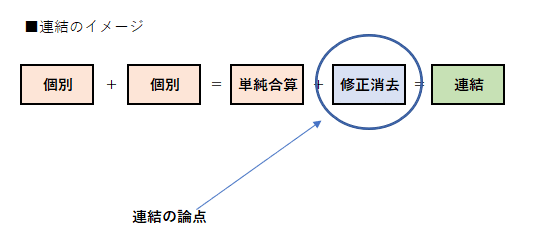

今回もイメージとしてこちらの図を載せます。

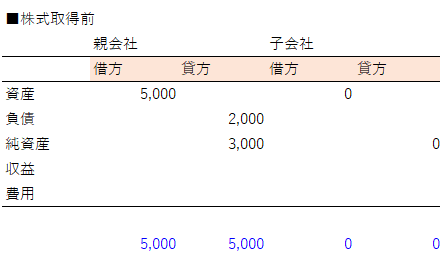

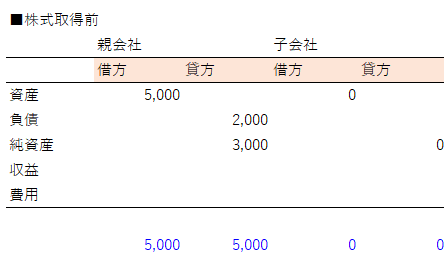

■前提資料

子会社を設立する前の貸借対照表を以下の数値にしてみます。

(損益計算書は省略)

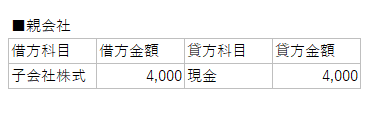

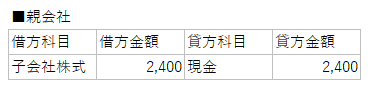

■親会社側の仕訳

親会社は現金を出資して、子会社株式を取得します。

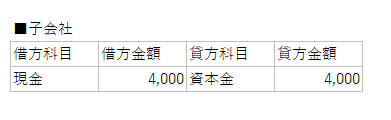

■子会社側の仕訳

子会社は親会社から出資してもらって、株式を発行します。

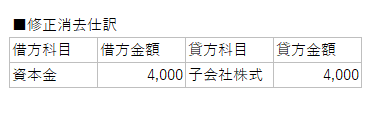

■連結修正仕訳

■連結貸借対照表

出資後の子会社の貸借対照表は現金4,000分が膨らみ、純資産も4,000膨らみます。

親会社は現金を出資して、株式をもらうので資産同士の取引のため資産の残高は一緒です。

単純合算の合算のところ見ていただくとわかるのですが、現金をやり取りしただけで、資産と純資産が膨らんでしまいます。

今回のケースでは利益に影響を与える事はないのですが、純資産が膨らむことによって、自己資本比率等の数値が良く見えることになります。

ズル(不正)しないように、修正消去仕訳を入れることによって、なかったことにします。

最終的には、株式取得前の数値と同じになり、連結会社間の取引はなかったことになります。

これが連結会計の仕組みです。

個人的にはExcelで考えると凄く分かりやすいのでお勧めです。

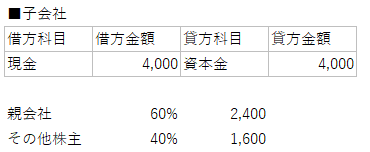

部分所有(60%取得)

設例

親会社は、☓2年3月31日に子会社の発行済株式のうち60%を2,400で出資し、残りは連結の範囲以外の株主が40%が1,600出資した。この時の連結修正仕訳を示し、連結貸借対照表を作成しなさい。

■前提資料

■親会社の仕訳

子会社に2,400出資しました。

■子会社の仕訳

出資の内訳は、親会社2,400(60%)、子会社1,600(40%)です。

今回から外部株主が出てきました。外部株主は連結グループ外の株主です。

家庭でいったら、わが家のひとではなく、隣の家のおじさんといった感じです。

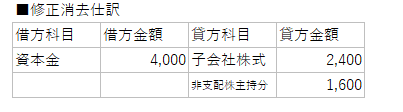

■連結修正消去仕訳

親会社が出資した分の株式を消去するの理解できると思います。

外部株主から出資を受けた場合は、非支配株主持分という科目を使います。

連結グループに支配されていない株主といった意味です。

純資産のうち親会社からの出資分と子会社からの出資分を明確にわけるために、非支配株主持分という科目を使って修正消去します。

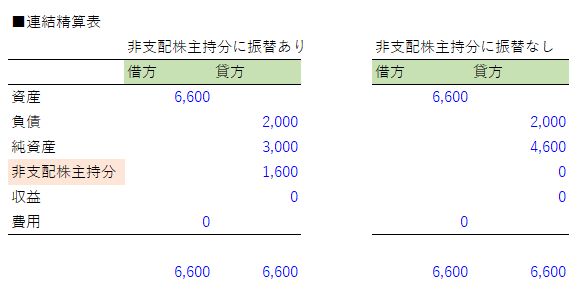

■連結貸借対照表

親会社との取引2,400分は消去するのは理解できると思います。

また、非支配株主持分の1,600分も証拠して連結貸借対照表に計上されていまs。

■非支配株主持分に振替なければ?

純資産の項目の一部分である非支配株主持分に振替ないとすると、純資産の資本金額が膨らんだままになってしまいます。

純資産は親会社分と非支配株主とを明確にわけるのが、連結会計ですので、別に分けて支配株主持分が必要になってきます。

まとめ

今回は取得について書いてみました。

最初は仕組が理解できないと難しいかなと思います。

連結グループ内の取引においてズル(不正)をしないように修正消去を仕訳が必要なんだよと、体でわかるようになってくると連結会計の事がよく理解できると思います。

最初からむやみやたらに仕訳を覚えようとするとしんどいので、出来れば、手を動かしてどういう風に数値が動いていくのかなれる必要があります。

また、今回使ったExcelを下に張り付けていますので、パソコンのある方だとダウンロードしていただいて、なぞりながら数字をいれてもらうと理解が深まるかなと思います。

続きが気になる方は、スキやフォローよろしくお願いいたします。

応援が力になります。

次回はこちら

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?