簿記2級の連結会計 ⑤

いつも見に来ていただきありがとうございます!

今回は連結会計で子会社を取得した際に発生するのれんの論点を書いていこうと思います。ぜひ目次の書いてある「のれんとは?」だけでも読んでいってください!

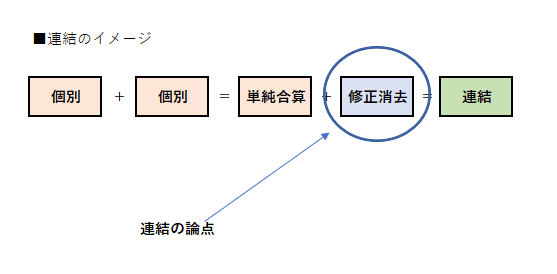

連結のイメージ図です。

前回まではこちら

設例

・設例

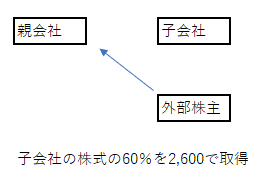

親会社は、×2年3月31日に子会社の発行済株式(S社株式)の60%を2,600で取得し、実質的に支配した。この時の連結修正消去仕訳を示し、連結貸借対照表を作成しなさい。

取引イメージ図

外部株主から株式を取得しています。

資料

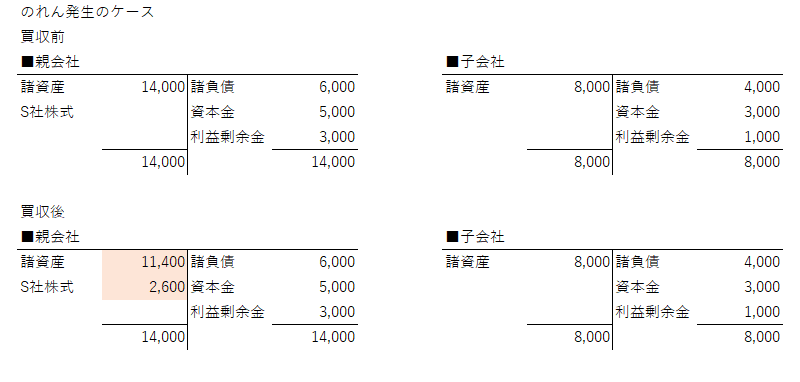

親会社はS社の株式を2,600で取得をしたので、諸資産からS社株式に振り替わっています。この増加した金額を連結ではなかったことにするために修正消去する必要があります。

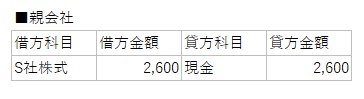

親会社の仕訳

親会社側では上記のような仕訳が起こっています。

現金の支払先は外部の株主です。

子会社の仕訳

仕訳の計上はありません。

親会社と外部株主との取引ですので、S社である子会社は何もおこっていません。

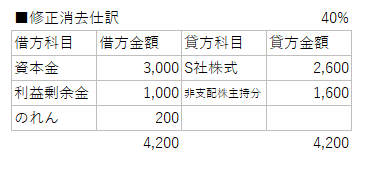

修正消去仕訳

①親会社が取得した株式2,600は修正消去する必要があるのと理解できると思います。

②支配獲得時の子会社の純資産項目を消去します。

③非支配株主持分は資本金+利益剰余金を合計した4,000×40%の金額1,600になっています。

④貸借の合計額が一致いないのでその差額がのれんになります。

今回はこののれんが連結上の論点です。

のれんは会社が決めた期間で償却処理します。

少し見方を変えるとのれんは、

株式2,600-(資本金3,000+利益剰余金1,000)×60%=200

となり、純資産の持分割合の金額2,400よりも、株式の2,600の方が200大きくなっています。

始めて勉強される方は、貸借の金額の差額がわかりやすいですが、こういう形でも算出できます。

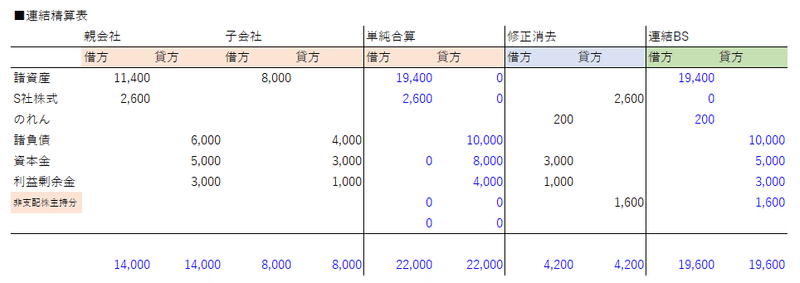

連結貸借対照表(連結精算表)

連結修正消去を入れた金額が連結貸借対照表になっています。

のれんとは?

投資と資本を相殺した差額がのれんになります。

私が簿記を熱心に勉強していたときは、連結調整勘定という名前の科目でした。

連結調整勘定は、投資と資本を相殺して余った差額という名目でした。

今では、のれんという科目になっています。

そして、のれんというのは、今の会計の考え方では、投資の買収プレミアムみたいな感じと言われています。

わかりやすく考えると、投資したい企業があった時に、今の時価よりも高い値段で投資をすると割高な値段で買ってる事が理解できますよね?

その割高感がのれんです。

将来の利益が割高感よりも大きくなる事を見込んで企業は買収します。

だからこそ、資産性があるのれんという形になっています。将来の利益の見込めるイメージでもいいかなと思います。それをちまちま償却していきます。

簿記2級の範囲ではないですが、負ののれんというものあります。

負ののれんはのれんの反対なので、貸方に発生します。負ののれんは一括で収益計上します(昔は償却してました)。

負ののれんは、バーゲンパーチェスとか言ったりしますが、割安で企業が買えた事になるために、時価よりも安い値段で買えてるので、利益がすぐに出るといった考え方です。

まとめ

連結会計を学ぶ上では、関係会社との取引のイメージが大事かなと思いまして図を入れてみました。

基本的に簿記はイメージが出来ない処理は仕訳起こすのが難しいと思いますので、まずイメージをつけて学べばいい感じになるかと思います。

もし参考になりましたらスキやフォローよろしくお願いいたします。

続きが気になる方はスキやマガジンのフォローお願いします。

今回のExcelはこちら

テキストはこちら Amazonにリンクしてます。

この記事が気に入ったらサポートをしてみませんか?