家計相談って実際なにをするの?

こんにちは 愛妻FPの山内です。

今回は家計相談の中で実際のやりとりについてお話します。

家計相談ってやったことのない人にとってはハードル高いですよね。

それは何かよくわからないから不安ということもあると思います。

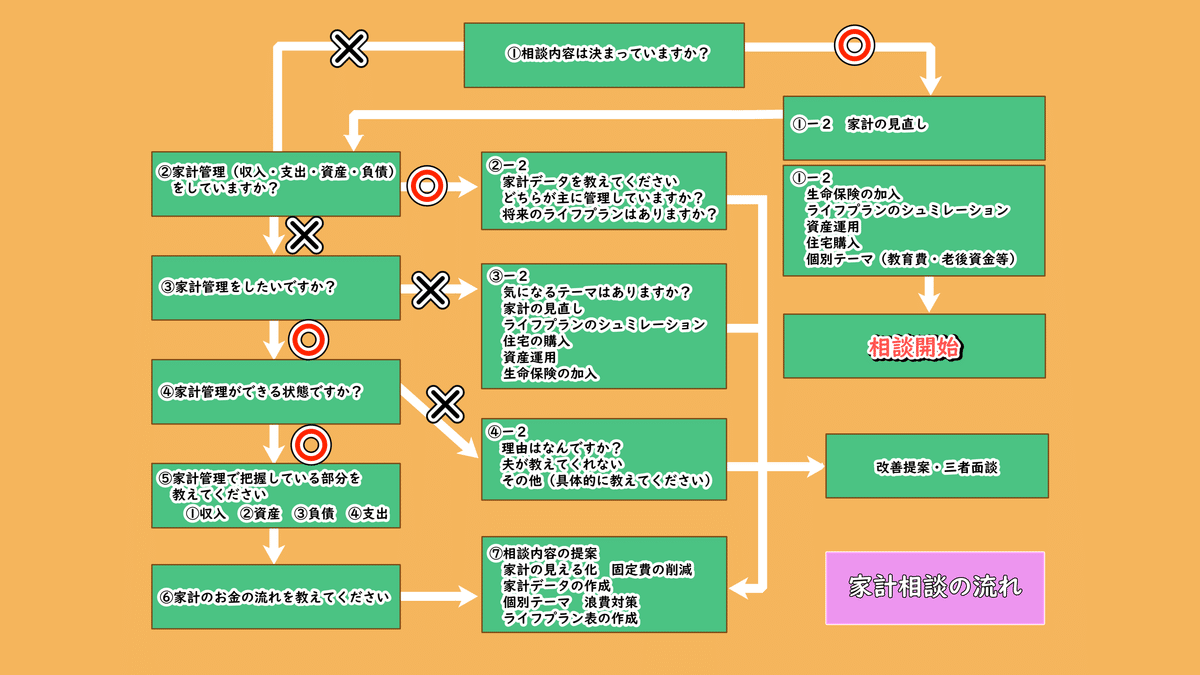

そこでどんな流れでどんなことを聞いていくのか?

をフローチャートにしてみました。

相談の中でどんなことをお話ししているのかが伝われば幸いです。

まずは相談内容がきまっているかどうかのヒアリングですね。

お金の不安があるけど、

何を話していいのかがわからない人もいらっしゃると思います。

そんな漠然とした不安をかかえているかたも大丈夫ですので、

ぜひお尋ねください。

相談内容がきまっているかたは①-2に移ります。

こちらですね。

① 家計の見直し

② ライフプランのシミュレーション

③ 住宅購入

④ 資産運用

⑤ 生命保険の加入

⑥ 個別テーマ

【家計の見直し】

家計の見直しは固定費の費目や生活費の費目を見直すことです。

その際に家計データがないと詳細をお話しできないため、

初めに家計データをお伺いします。

【ライフプランのシミュレーション】

次に家計管理がきちんと整っているかた限定ですが、

ライフプランなどをお聞きして、

ライフプラン表を作成することもさせていただいております。

その際はライフプラン表を見ながら、

住宅購入資金や出産したいお子様の人数、教育資金などのお話をします。

【住宅購入】

次に住宅購入についてですが、

「組める住宅ローンの金額」と

「希望のリタイヤメントに合わせた住宅購入金額」

などのお話をさせていただきます。

また、「住宅ローンの変動金利・固定金利」「元利均等法と元金均等法の違い」「団体信用生命保険の加入による支払保険料の見直し」などのお話もさせていただきます。

【資産運用】

次に「資産運用」についてのお話ですが、

まず最初に「私は資産運用をおすすめしません」

特に家計が不安のかたには一切おすすめしませんので、ご承知おきください。

現在の「収入と支出と金融資産と負債の状況」からどれくらいが掛け金として適正かなどのお話をします。その際に資産運用が不適切な方に

「運用の中止をご提案させていただくことがあります」

資産運用をされたいかたには

どんなタイプの資産運用方法があるかのご紹介をします。

また、iDeCoやNISAについての制度のお話もさせていただきます。

【生命保険の加入】

次に生命保険の加入に関してですが、

「日本の社会保障制度」についてお話ししながら、

お客様のニーズに合わせて「必要な補償内容」を計算します。

その結果をもとに加入・退会のお話をします。

【個別テーマ】

個別テーマに関しては相談者様が今一番気になるお話しをさせていただきます。どんな細かい内容でも構いません。

次に家計の見直しがしたいかたと相談内容が決まっていないかたは

②に移ります。

「家計管理の進捗状況」をお伺いします。

家計管理ができないかたには理由をお伺いします。

もし配偶者様との連携がうまくいっていない場合は

丁寧にその理由をヒアリングをして、

夫婦で家計管理ができるように改善提案をしていきます。

中にはかたくなに自分の利権を守ろうとする男性もいらっしゃいますので、改善ができないのであれば、最終手段として、

ズーム等を使用した「三者面談」という形で

お話をさせていただくことを提案することもあります。

【ヒアリング・家計管理の状態】

次に家計管理が行える状態のかたに関しては

家計管理の4つの項目の中で把握できている部分についてお伺いします。

支出以外は把握できているかたもいますし、

収入と支出は把握して、資産と負債は把握できていないかたもいますし、

支出はわかるけど、それ以外の部分がわからない方もいます。

また、把握できているかどうかを私が質問することによって、

認識を改めなおされるかたもいらっしゃいます。

【ヒアリング・お金の流れ】

次に家計のお金の流れについてお伺いします。

● 「夫が生活費を妻に渡している、

または妻が自由に引き出して夫におこづかいを渡しているのか」

● 「貯蓄口座はどちらにある、または両方あるのか」

● 「お金の流れが複雑なっていないか」

その他相談者様が気になる点もヒアリングした後に、

相談する内容を相談者様と決めていきます。

相談する内容は

「家計の見える化」

「固定費の削減」

「浪費対策」

「個別テーマ」

「家計データの作成」

「ライフプラン表の作成」

などがあげられます。

順番に説明します。

【家計の見える化】

支出だけに目が行きがちですが、支出以外にも「収入や資産と負債などもきちんと夫婦間で見える化ができているか」が重要です。

そのためにも夫婦間でどちらかがお金の情報を止めないように、

しっかりとコミュニケーションがとれていることが重要ですね。

【固定費の削減】

お客様に固定費の情報をお伺いして、洗い出します。

教育費・家賃(住宅ローン)・支払保険料・車の維持コスト・電気代・通信費・サブスクなどを優先順位をつけて削減することを提案します。

【浪費対策】

お客様に固定費とそれ以外の生活費の金額をお伺いします。

ヒアリングした情報をもとに固定比率を計算します。

「固定比率が低く、やりくり費の比率が高い場合は浪費対策が有効」です。

浪費対策としては

① 浪費癖のある費目に着目して、その部分に予算を設けて管理する

② 決済方法を現金決済に変え、浪費マインドを節約マインドに変化させるなどです。

【個別テーマ】

教育資金や老後資金など相談者様が漠然と抱える不安を解消します。

必要であれば、家計データの作成とライフプラン表などの作成して、

その結果をもとに個別テーマを検討をします。

【家計データの作成】

家計の収入と支出を入れた「月次決算」と

「月ごとの資産と負債の入力をしたBS(バランスシート)」の

データを組み合わせたものを作成します。

その家計データをもとに相談者様と家計についてお話します。

サンプルはこちらです。

家計データの作成は以下の手順です。

【家計データの作成手順】

① 収入と現在の資産と負債のデータを丁寧にヒアリングします。

② 費目を決めてから支出の仮データを私が作ります。

③ 固定費とやりくり費の費目ごとの一カ月の集計結果を入力します。

④ 特別費を洗い出して、おおよその入力をします。

⑤ 収入と支出データを使って、現在の貯蓄額との大きな差異がないかの確認をする

一度データを作れば、少しずつ訂正ができるので、

徐々に訂正していくことで、正確なデータに近づき、

相談者様のお金の不安を減らします。

家計は受験勉強と同じで、「わからないから不安になります」

わかっていれば、不安になりにくいし、

わからないところがわかっているなら、

わからない部分を徹底的に調べることで不安は安心にかわります。

また、一度家計の基本データを作ってしまえば、

相談終了後に訂正したデータをもとに無理のない支出計画を組めます。

支出計画後は実績を入力して、計画と実績を比較して、次に生かします。

【ライフプラン表の作成】

ライフプラン表を作成して将来の収支状況や資産と負債の推移状態を推測します。サンプルはこちらです。

ライフプラン表の詳細は割愛しますが、

家計データをもとに相談者様と貯蓄設定や退職年齢を設定をして、

家計改善の提案をします。

ただし、ライフプランの作成に関してはきちんとした支出の把握が重要になるため、家計データが整っている人を対象にしています。

ただ今2024年8月末までモニタリング実施中です。

家計相談は金額面で諦めていたという方にこそ

お手伝いさせていただきたいです。

初めての家計管理のサポートもしています。

家計相談について心配だなあと思うこと。

こんな質問はいいの?などなど

質問があるかたはコメント欄に気軽にコメントを入れてくださいね。

最後までお付き合いして頂き、ありがとうございました。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?