厚生年金、平均いくらもらえる?(年金#4)

厚生年金保険とは、私たちの老後の生活を支える重要な保険です。

老後の生活を豊かにするために大切な収入源と考えている方は多いのではないでしょうか。

令和4年度の老齢基礎年金の満額は77万7,800円(令和3年度より0.4%減)、老齢厚生年金は個人によって受給額が異なります。

老齢厚生年金の受給額は、現役時代の給料(標準報酬月額や標準賞与額)が影響するからです。

本記事では、厚生年金の計算方法や平均的な受給額、一定額以上は課税対象について簡単に解説します。

1.被用者年金:厚生年金保険(2階部分)

厚生年金保険は、年金制度の「2階部分」にあたります。

被用者年金とも呼ばれており民間企業に勤める労働者や公務員、私立学校の教職員で70歳未満が対象です。

保険料は総支給額の18.3%で会社と本人が半分(労使折半:9.15%)ずつ負担します。老齢基礎年金である国民年金に上乗せして、報酬比例年金として支給されています。

1-1.老齢厚生年金の受給要件

厚生年金保険料を給料から天引きを受けていた方が老齢基礎年金と合わせて受給できます。

■老齢厚生年金を受給するためには3つの要件が必要

1.厚生年金保険の被保険者期間が1か月以上

2.老齢基礎年金の受給要件である国民年金保険料の納付期間が10年以上

3.65歳に達している

1ヶ月以上、厚生年金に加入されてた方は原則として65歳から国民年金(基礎年金)に上乗せして老齢厚生年金を受給することができます。

しかし、国民年金保険料を納めている期間(保険料免除期間を含む)が10年未満の場合は、老齢厚生年金の受給ができませんので注意が必要です。

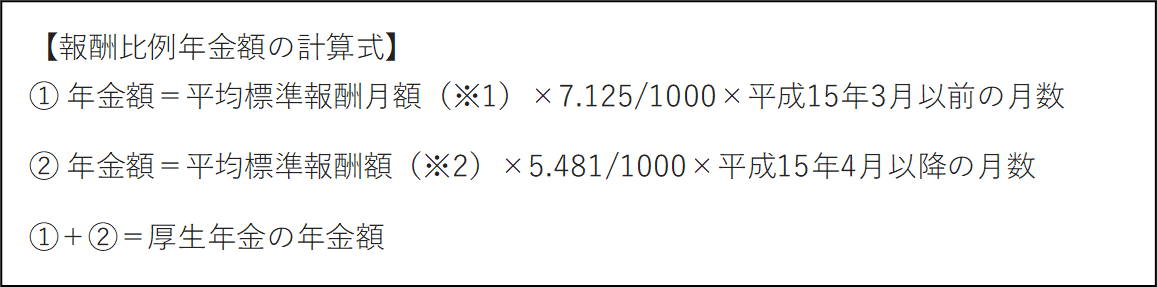

2.老齢厚生年金の年金額の計算式

老齢厚生年金は、次のように計算されます。

計算式の「報酬比例部分」と「報酬比例年金額」は同じです。

2-1.「報酬比例年金額」の計算方法

65歳以上から受け取りを開始した場合で解説していきます。

老齢厚生年金の受給額=「報酬比例年金額」+経過的加算+加給年金額

報酬比例部分(報酬比例年金額)とは、老齢厚生年金、障害厚生年金、遺族厚生年金のいずれの給付においても年金額の計算の基礎となるものです。

年金の加入期間や過去の報酬等に応じて決まります。

(※1)計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。

(※2)計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

■35年間加入した場合のケース

(例)平成15年4月以降から厚生年金に35年間加入、平均年収が600万(月額50万:賞与含む)の場合

50万円×5.481/1000×420(35年)=115万1,010円(月9万5,918円※)

※1円未満四捨五入

月9万5,918円が老齢厚生年金の受給額になります。

2-2.「経過的加算」の計算方法

老齢厚生年金の受給額=報酬比例年金額+「経過的加算」+加給年金額

経過的加算は、65歳以上の老齢厚生年金に加算される年金です。

65歳未満の特別支給の老齢厚生年金には加算されず、国民年金だけの人は対象外です。

①と②の計算式は以下になります。

■厚生年金の加入期間が満期で、60歳で退職するケース

退職した年齢:60歳

厚生年金の加入月数:480月

加入月数:480月

1,621円×1×480-77万7,800円×480÷480

=77万8,080円-77万7,800円

=280円

経過的加算として年間280円が受給額になります。

■厚生年金の加入期間が満期でなく、65歳で退職するケース

退職する年齢:65歳

厚生年金の加入月数:420月

加入月数:360月

1,621円×1×420-77万7,800円×360÷480

=68万820円-58万3,350円

=9万7,470円

経過的加算として年間9万7,470円が受給額になります。

厚生年金の加入月数が満期(480月)の方は、老齢基礎年金のほぼ満額が支給されているため、加算する必要がほとんどありません。

厚生年金の加入月数が480月に満たない場合、65歳まで働いて厚生年金の加入期間をのばすことで経過的加算額を増やすことができます。

つまり、厚生年金の加入月数が満期に満たない方は、60歳以降も働いて厚生年金の加入月数をのばすことで、経過的加算額を増やすことができるということです。

2-3.「加給年金額」とは

老齢厚生年金の受給額=報酬比例年金額+経過的加算+「加給年金額」

老齢厚生年金に「加給年金」という家族手当のようなものが加算されます。

■以下の条件を満たす必要があります

・厚生年金に20年以上加入

・夫(妻)が65歳になったとき、扶養する配偶者、または18歳未満の子供(20歳未満で1級または2級の障害を持った子ども)がいる

・扶養する配偶者が65歳未満

■受給額はいくら

配偶者の加給年金額は22万3,800円です。

子どもの加給年金額は、1人目・2人目の子が各22万3,800円、3人目以降の子が各7万4,600円です。

老齢厚生年金(※2)を受給している方の生年月日に応じるかたちで、配偶者加給年金額の特別加算額(令和4年4月から)、3万3,100円~16万5,100円が特別加算されます。

したがって、加給年金額の合計額は25万6,900円~38万8,900円となります。

配偶者や子供がいない場合や厚生年金保険の被保険者期間が20年(240月)以上ない場合は、加給年金を受け取ることができません。

夫の老齢厚生年金が全額支給停止される場合は、加給年金額も全額支給停止となりますので注意が必要です。

3.老齢厚生年金の平均月額

厚生労働省年金局が公表する「令和元年度(2019年)厚生年金・国民年金事業年報」から、老齢厚生年金の平均月額は以下の通りです。

※老齢厚生年金の平均月額は、老齢基礎年金(25年以上納付した人)を含めた金額です。

厚生年金保険:平均年金月額(全体):14万4,000円

・男性:平均年金月額16万5,000円で、1番多い受給額が「17~18万円未満」

・女性:平均年金月額10万3,000円で、1番多い受給額が「9~10万円未満」

厚生年金(国民年金含む)の平均額は男性16万5,000円、女性10万3,000円と、6万円ほどの差があります。

差額が大きい理由は、やはり女性は妊娠や出産を機に退職や子育てで働く期間が短くなる等の影響が考えられます。

ですが、社会が多様化する時代です。女性の社会進出が進んでおり、男性が専業主夫になることもあるので、男女差については将来的に縮まることが予想できます。

■夫婦で年金がいくらになるのか平均月額でシミュレーション(65歳で受給)

例)夫婦とも会社員・公務員の世帯

年金額=月26万8,000円(夫…16万5,000円・妻…10万3,000円)

例)夫が会社員、専業主婦

年金額=月21万9,000円(夫…16万5,000円・妻…5万4,000円)

例)夫婦で自営業(国民年金のみ)

年金額=月11万3,000円(夫…5万9,000円・妻…5万4,000円)

■公的年金だけでは、最低限の生活もまかなえない

「家計調査年報(家計収支編)2020年(令和2年)」より、夫婦2人(65歳以上の夫婦のみの無職世帯)での老後生活費は月額「25万5,550円」です。

夫が会社員、専業主婦(65歳で受給した夫婦)で、21万9,000円(月)の場合

21万9,000円-25万5,550円=▲3万6,550円

■さらに、ゆとりある老後生活(旅行・趣味など)を迎えたい場合

生命保険文化センターが行った意識調査では、ゆとりある老後生活費(旅行・趣味など)は平均36万1,000円(月)です。

21万9,000円-36万1,000円=▲14万2,000円

老後の生活を支えてくれるはずの公的年金受給額はここ数年目減りし、今後も目減りして行くと考えられます。

公的年金制度は、この先も維持されていくと思われますが、年金のみの収入で生活していく場合、貯金を切り崩して生活していかないといけません。

ゆとりある老後生活を迎えるためにも、年金をメインと考える老後は想定外とし、公的年金以外で頼れる老後資産の形成を考えておくべきです。

4.一定額以上は課税対象に

障害年金と遺族年金は非課税ですが、一定額以上の年金受給の場合は課税対象になります。

公的年金を受け取る際は、所得税法の「雑所得」に分類され、原則として所得税および住民税がかかります。

65歳未満は108万円以上

65歳以上は158万円以上

所得税の計算は、年金額から国民健康保険料(後期高齢者医療保険料)や介護保険料などの社会保険料をはじめとした各種控除を差し引いたうえで税率(所得税率・復興特別所得税率)を乗じて計算します。

【年金の源泉徴収額の計算式】

所得税=(年金額-社会保険料控除等、各種控除)×5.105%(復興特別所得税率を含む)

支給額がそのまま課税所得になるのではなく、一定額以上の方は年金に税金がかかります。

ねんきん定期便などで知らされる年金額は税金が引かれる前の額面であり、受取時の額面と手取りの差に注意が必要です。

注1:各種控除は月割控除額×その年金支給額の計算の基礎となった月数で計算します。

注2:扶養親族等申告書を提出していない場合は、配偶者控除等の人的控除額が差し引かれません。

5.まとめ

老後の生活資金準備を考える場合、まずは公的年金の受給額がいくらもらえるのかを把握しておくと老後の資金計画を立てやすいです。

そして基本的な税金の仕組みを理解し、自分が適用できる所得控除を知っておくことで賢く減税ができます。

■夫が会社員、専業主婦の場合(65歳で受給)

夫婦2人(65歳以上の夫婦のみの無職世帯)で年金21万9,000円/月

・老後生活費(25万5,550円/月)

21万9,000円 - 25万5,550円 = ▲3万6,550円

・ゆとりある老後生活(36万1,000円/月)

21万9,000円 - 36万1,000円 = ▲14万2,000円

一生涯受け取れる公的年金を老後生活のベースとして不足分をどう補うか、「人生100年時代」新時代に向けて今から考えておく必要があります。