急な大量解雇に対する経済的対処方法

この記事は、急な大量解雇に対する対処法として執筆した四つの記事の第二段です。他の記事は次のリンクからご覧になることができます。

急な大量解雇に対する心構え

急な大量解雇に対する経済的対処方法

急な大量解雇に対する、次の仕事の見つけ方(1)

急な大量解雇に対する、次の仕事の見つけ方(2)

前記事では、いわゆるリストラ、レイオフに対する心構えや、経営指標を見て心の準備をしておく方法を紹介しました。本記事では、金銭的にどういった準備をしたらいいかということについて、私自身も実践している方法について議論したいと思います。

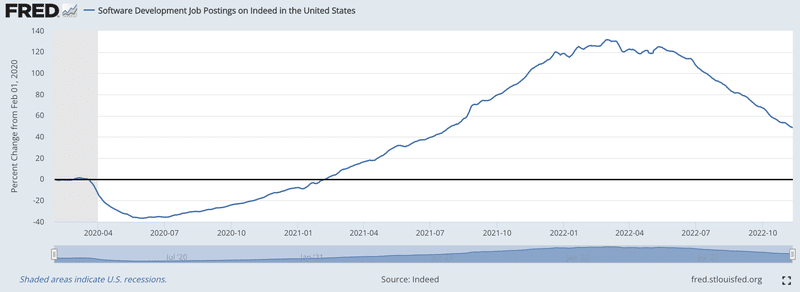

さて、本当にリストラされてしまった場合は、ほとんどの人にとって主となる収入源を奪われることになります。会社によっては解雇に伴うパッケージが提供されますが、一時的な収入によって安心していいのは景気が良い時だけです。今は、アメリカの中央銀行である Federal Reserve が金融引き締めのために金利を引き上げている局面にあります。一方、インフレはピークを過ぎたと考えられていますが、未だ 7.7% と高い水準にあります。つまり、投資や雇用が促進されるような状況ではないのにも関わらず、現金の価値は減少していることになります。また、2022年10月以降、アメリカ国内で職を失った従業員の数は3万人以上に上ります。

Meta Platforms (Facebook): 11,000 人

Amazon: 10,000 人

Cisco: 4,100 人

Twitter: 3,700 人

Carvana: 1,500 人

Salesforce: 1,000 人

Stripe: 1,000 人

これだけの労働者が転職市場に放り出された一方、求人の数は低下する一方です。

つまり、労働市場の需給関係は総崩れ状態にあるということです。現状はまだ2020年2月より高い状態ですが、解雇された人々が多くなるにつれて、このグラフは下方への圧力がより強くかかっていくことになります。このような状態が続くと、一旦クビにされると次の仕事がない、という状況に陥りがちです。過去記事の 2022年Q4のアメリカにおけるソフトウェアエンジニアの採用市場動向 でも書きましたが、"もし今仕事を探しているというのなら、年末までにオファーを獲得しておくのが望ましいでしょう。"

では、もし実際にクビになってしまった場合、日々の生活に対する影響を最小限に抑えるにはどうすれば良いでしょうか。

緊急資金の準備

まず、真っ先に考えなければならないのは手元の現金です。簡単に言えば、「今の生活を維持しながら何ヶ月間無休でいられるか?」ということです。

最低でも3ヶ月分を保持しておく

どのくらいの緊急資金が必要かどうかは、ファイナンシャルプランナーでも細かく意見が分かれるところですが、不況期において「自分はすぐに仕事を見つけられる」という自信ほどあてにならないものはないので、個人の能力による緊急資金の調整はやめた方がいいでしょう。それをやっていいのは景気の良い時であり、今は明らかにそうではありません。これらを踏まえると、最低でも3ヶ月分、できれば6ヶ月分の生活費を用意しておくことが望ましいでしょう。

毎月の生活費をどうやって把握するか

3ヶ月分くらいの貯金なら全然余裕であるよ、と思う方もいると思う方もあると思いますし、実際そのくらいの期間無休でやっていける人はいると思います。なぜかというと、たとえ貯金が500万円ある人は「毎月豪遊して100万円使っても5ヶ月はやっていけるから大丈夫」と考えるからです。この場合、自己破産のような最悪の事態に陥ることはないという点で間違っていません。しかし、手元資金を適切に投資運用していないという問題点もあります。また、日本には同様の統計があるかどうか分かりませんが、アメリカでは 63% は自転車操業状態、つまり、全く貯金がなく、毎月の給料が入って生活費を払ったら何も残らないという経済状況にあります。

いずれにせよ、「いくら分を緊急資金として確保すればいいのか?」という質問をされて即答できる人は多くないと思います。では、どうやって毎月の出費を把握したらいいでしょうか。

全ての支払いをキャッシュレスで行うようにする:まずはなんといっても、できる限り多くの支払いを後から追跡可能にすることにあります。これができないと何も始まりません。日本では歴史的に現金が非常に強かったですが、現在は状況がかなり変わってきました。消費者としては、「少額だから」といって現金で払う方が良い理由は何もありません。徴収側は手数料がかかりますが、近年は少額決済でも利用しやすいように改善されてきています。おすすめはメインのクレジットカードを一枚だけ決め、それを使い続けるのがいいです。PayPay や楽天ペイ等のキャッシュレス決済はマネーフォワードのような家計簿サービスと連携できないのでおすすめしません。私は楽天プレミアムカードだけで全ての支払いをするようにしています。

キャッシュレス決済でのアカウント数を渋る:できる限り多くの支払いをキャッシュレス決済で済ませるようにしても、アカウント数が多くなると、外部の家計簿、会計サービスと連携できないサービスがあったりして管理コストが上がります。ここでもやはりおすすめはクレジットカード優勢となります。

マネーフォワードのような家計簿サービスを活用する:全ての支払いをクレジットカードで済ませるとしても、完全に1枚のカードだけで全ての支払いを済ませることは現実的ではないこともあります。有料のサービスもありますが、マネーフォワードのような家計簿サービスを使うことを強くお勧めします。アメリカでは同様のサービスとして Personal Capital があります。Personal Capital は、過去の支払い情報から必要な緊急資金の量を算出してくれるので便利です。

これらを全てセットアップすれば、「毎月どのくらいの支出があるか?」を簡単に把握できるようになります。ここに家賃、あるいはローンの支払い額を追加し、最終的な緊急資金の額を決定します。

緊急資金は必要額を下回らなければ基本的にどの銀行に預けてもいいですが、私は管理しやすいように別の口座を作って管理しています。メインの投資用口座(S&P 500 を主に保有した口座)とは別にすることで、現金として保有することが望ましいです。決して誘惑に負けて株を買ってはいけません。多くの場合、株安と就職難は同時に訪れるため、株安になって緊急資金が目減りしたタイミングでクビになると最悪です。

ちなみに、M1 Finance は 4.5% の高金利口座サービスを来年開始するとアナウンスしているので、アナウンスされたらそちらに移そうと考えています。

節約する

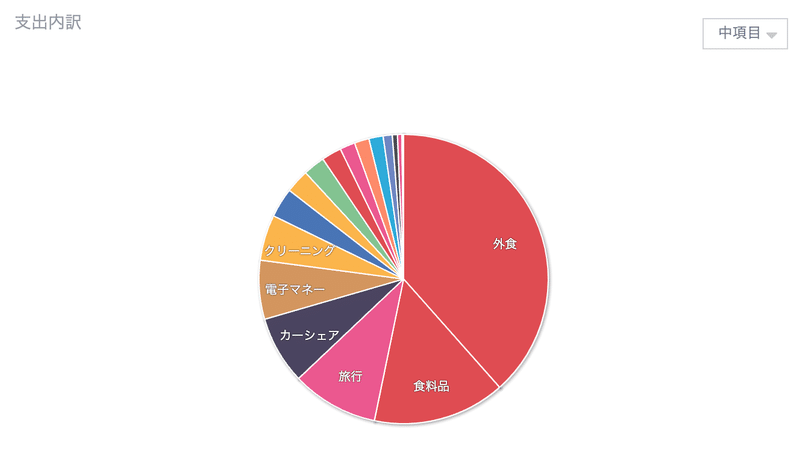

収入が無くなったら当たり前ですが、支出を減らさないといけません。もし住まいを所有しているのではないのなら、一番簡単なのは家賃の安い賃貸へ引っ越すことでしょう。引越しの労力が伴いますが、効果が一番大きいです。しかし、それ以外の支出を減らすのは口で言うほど簡単ではありません。まず、マネーフォーワードや Personal Capital といったサービスで現在の支出の傾向を理解しましょう。

そうすると、自分が何にお金を使っているのかが分かります。まず、クビになったら次の項目に対する支出をできるだけ 0 にするようにします。

外食

旅行

趣味や娯楽

不要なサブスクリプション

その他、気持ち的には手放したくないものもあるかもしれませんが、贅沢をしている場合ではありません。代表的な例として次のようなものがあります。

10万円を超えるパソコンや家電の購入の回避

独身、都心住まいで、かつ車を所有しているのなら、売却してカーシェアを検討

パーソナルジム等の高額な月額サービスをやめることを検討

喫煙者であれば、これを機にやめることを検討

日常的にお酒を飲んでいるのであれば、これを機にやめることを検討

ふるさと納税で食べ物ではなく、生活必需品の購入を検討

これだけやれば、3ヶ月分の緊急資金を 4, 5ヶ月分持たせることも可能になってきます。

クレジットカードの借金を返済する

クレジットカードの金利は数十%と非常に高く、雪だるま式に残高が増えていきます。クビになったら、まずはクレジットカードの全残高を払う、くらいの気持ちを持っておいた方がいいです。しかし、アメリカの人々はクレジットカードを使いまくり、その残高は増える一方です。

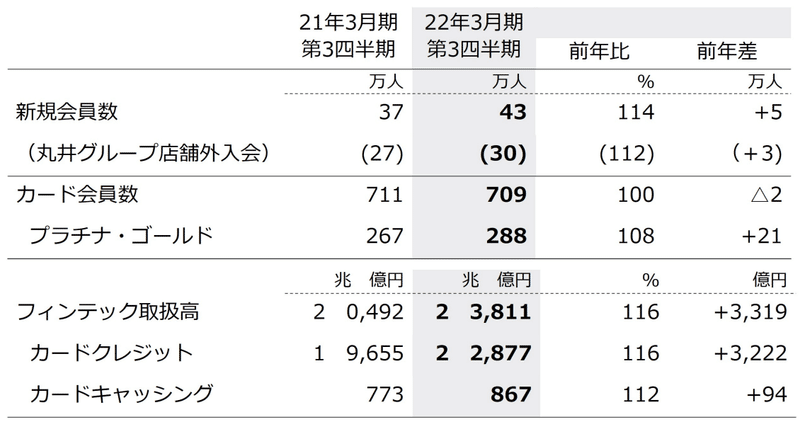

「それはアメリカだからでしょ?日本は大丈夫だよ」と思われるかもしれませんが、エポスカードを運営する丸井グループの決算を見ると不都合な真実があることに気付かされます。

カード会員数は2万人減っているのにも関わらず、フィンテック取扱残高、カードクレジット、カードキャッシング、いずれも 12-16% で膨らんでいます。つまり、一人当たりの負担が大きくなっているということです。単なるクレジットカード事業をフィンテックと呼んでいることに大きな違和感を抱かざるを得ないことはとりあえず置いておいて、各国がとてつもないインフレに悩まされている状況にあって、10月の消費者物価指数がやっとこさで 3.6% に到達した日本において、カードクレジット、カードキャッシング共に 10% を超えて膨らんでいるところに、大きな危険性を感じます。もちろん、エポスカードだけがクレジットカード会社ではないですし、同業他社で同様の傾向があるとは言えませんが、いずれにせよ、クレジットカードの支払いは毎月支払いべき、ということです。

1%を下回る低金利で借りている住宅ローンや、無利子の奨学金等は繰上げ返済の必要はありません。低金利の借金を返してしまうと、かえってキャッシュフローを圧迫してしまいます。

前回は第一弾として急な大量解雇に対する心構えを書きましたが、今回はその経済的影響と対処方法に関して書いてきました。次回は、いよいよ新しい仕事探しを素早く始める方法について書いていきます。

この記事が気に入ったらサポートをしてみませんか?