税収と景気(4)-法人税の税率引下げの果実-

法人税の税率は引下げられてきたが、税率引下げよりも景気動向が税収に大きく影響していると考えられる。消費税導入後から世界金融危機の影響が一段落するまでの期間は景気と法人税収の連動性が希薄になっていたが、その後は再び連動性が強くなっている。消費税導入等が、法人税の税率引下げを可能にした大きな要因と考えられる。

法人税の税率引下げ

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)で消費税導入後は税収と景気の連動性が希薄になっていることを示した。「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)では消費税増税(税率引上げ)が景気を冷やす効果があることを示した。「税収と景気(3)-所得税の税率構造の改定-」(2024年3月7日)では税収と景気の連動性が希薄になったのは所得税の税率構造の改定の影響と推測されることを示した。本稿では法人税収と景気、そして税率引下げの果実について簡単に整理する。

法人税は、2022年度の一般会計税収の2割強を占め、消費税、所得税と並ぶ主要税目となっている(「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)の図1参照)。消費税導入前は一般会計税収の3割前後を占めており、消費税導入直前の1988年度は約36%であった。

益金の額から損金の額を引いた金額が法人の所得金額(課税所得)であり、その所得金額に税率をかけて税額控除額を差し引いて算出されるのが法人税額である(図1)。損金に該当する減価償却費は、時々の経済政策・産業政策の重点により対象範囲が大きく変動する。

図1:法人税の課税ベース

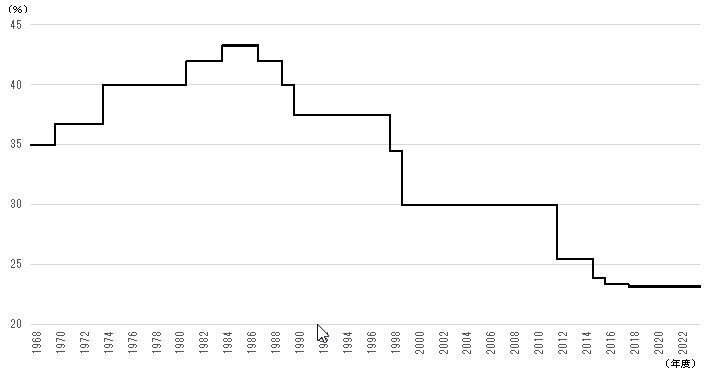

東西冷戦終結などによりグローバリゼーションが急速に進展した1990年代以降、国際的に見ると日本における企業の税負担が大きいという議論が生じた。日本企業の国際競争力強化、外国企業の国内誘致などの観点から、法人税の税率を引下げる改定が度々実施された。1980年代半ばには43.3%であった普通法人の基本税率は、直近では23.2%まで低下している(図2)。

図2:法人税率の推移

法人税収と景気

(1)法人税収の増減は景気変動より振れが大きい

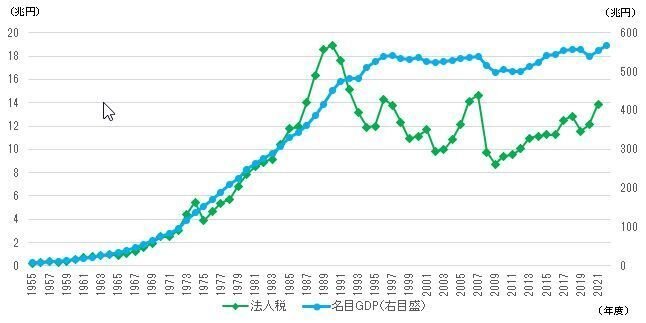

法人税収は、1987-1989年度に明らかに名目GDPより上振れの増加トレンドとなっている(図3)。この時期はいわゆるバブル景気の時期にあたる。企業の本業における利益が好調であったのに加え、不動産や金融資産への投資による収益(いわゆる財テク)も法人税収上振れの大きな要素となっていたと考えられる。

バブル崩壊とともに1990年代半ばまで法人税収は減少基調となった。この時期の法人税の基本税率は1980年代半ばよりは引下げられているが、法人税収の減少は税率引下げの影響よりも企業の収益力低下の影響の方が大きかったであろう。この時期は人員削減や大幅な給与引下げなどは経済全体では目立つほどではなかったと言え、企業等が生み出した付加価値のうち人件費の占める割合である労働分配率は上昇傾向であった(「『新しい資本主義』は中間層の再建が鍵-提案編-」(2023年7月13日)の「労働分配率、雇用者報酬共に上向き傾向、課題は所得格差拡大」参照)。

なお、図3上図では1994年度に名目GDPが前年度比で上振れているように図示されているが、93SNAの数値と08SNAの数値を単純にそのまま図示した影響であり、93SNA基準の数値で図示すると少し上向いた形となる(図3下図も参照)。

図3:法人税収と名目GDP(上図:実額、下図:前年度比(1981年度以降))

その後の法人税収の増減を概観すると、1996年度をピークに1990年代後半は減少基調となった。1997年の山一ショックに象徴される1990年代後半から2000年代初頭にかけての日本金融危機の影響であろう。2002年度を底に2007年度までは法人税収は増加基調であった。小泉純一郎政権による各種施策により経済がなだらかながら上向き傾向であったことと、労働分配率が相対的に低水準に抑えられていたことが影響していると考えられる。

サブプライムローン問題、リーマンショックに端を発する世界金融危機の影響で、2008年度に法人税収は前年度比で大幅に減少し、2009年度も影響が続いた。その後の法人税収は2018年度までは増加基調となり、消費税増税による景気落ち込みが影響したと考えられる2019年度は前年度比で減少した。

図2で示した法人税率の推移を見ると、1997-1999年度と2011-2012年度に相対的に大幅に引下げられている。1997-1999年度は法人税収が大幅に減っているが名目GDPも減少しており、日本金融危機による不況の影響の方が大きいと思われる。2011-2012年度は名目GDPが減少しているものの、税率引下げにもかかわらず法人税収は増加している。

名目GDPと法人税収の相関係数を計算すると、図3上図で図示した全期間では0.89、消費税導入直前までの1955-1988年度では0.98で正の相関がかなり強かった。消費税導入後から世界金融危機の影響が日本経済に影響を及ぼした1989-2009年度は-0.64と負の相関となっている。この期間はバブル景気とバブル崩壊、小泉政権によるいわゆる「聖域なき構造改革」、世界金融危機などの経済的混乱期とも捉えられるので、その影響が及んでいるかもしれない。

世界金融危機の影響が一段落した後の2010-2021年度の相関係数は0.86で再び正の相関が強くなっている。東日本大震災やコロナ禍が含まれる期間ではあるが、消費税導入後から世界金融危機の期間に比べれば法人税収と景気の関係が安定してきたと見做せよう。

なお、相関係数は2種類のデータの関係を示す指標で、値が1に近いほど「正の相関」が強く、-1に近いほど「負の相関」が強く、0に近いほど相関が弱いことを示す。

図4:法人税収と名目GDPの相関係数

(2)法人税の税率引下げの果実を活かす

法人税の税率を引下げる改定は国際競争力維持等の政策上の必要性から実施されたが、消費税導入とその後の消費税率引上げが、法人税の税率引下げを可能にした大きな要因と考えられる。

一方、「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)の「消費税増税は実質GDP悪化」で既述したように、消費税増税は景気悪化をもたらしている。消費税により「安定財源を確保したと言えば聞こえが良いが、税徴収側の景気を良くする動機が希薄になっている可能性」を否定し得ない(「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)の「税収と景気の連動性」参照)。

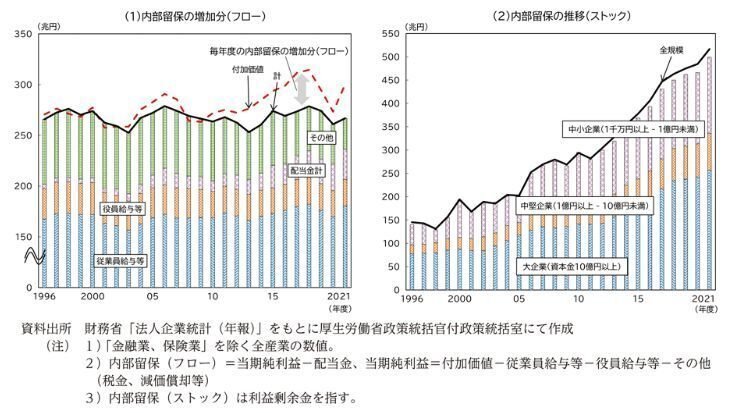

企業は国際競争力をある程度確保したかもしれないが、企業活力が国全体の好景気に繋がっていないなら、一般庶民から企業に富が移転していると考えることもできる。企業の内部留保は増加基調にあるが(図5)、国内の設備投資などにはあまり活用されていないようである。

図5:企業における内部留保の推移

これは企業の責任というよりは、国内での設備投資意欲を喚起するような環境を整えてこなかった政策の責任であろう。その最たるものは人口減少・少子高齢化の進行への実質的無策である。

人口の絶対数は量的な最終需要の基本要素である。人口減少がある程度で収束し、人口が長期的に増えも減りもせず一定となる静止人口に近くなれば高付加価値化での展望も開けよう。しかしながら、見通せる限り人口減少が続くと予想されるのであれば、国内で設備投資するよりは積極的に海外進出した方が企業の持続性が高まるとの経営判断をするのが合理的と見做すこともできる。もちろん、人口減少だけが要因ではなく、また人口減少下でも国内で設備投資するメリットは様々にある。

我が国の経済失策の象徴的かつ致命的重要性が表れているのが、人口減少・少子高齢化問題であると考える。そして、人口減少・少子高齢化問題の根源的重要性を認識していない関係者があまりにも多いように感じるが、いかがだろうか。なお、人口減少・少子高齢化問題に対しては様々な対応策が考えられるが、まずは「『公的お見合い制度』と『学費無料』が少子化対策の第一歩」(2023年1月31日)で論じたことを具体的な施策として実施することが望まれる。

少子化対策等の財源については、当面の財政赤字は将来への投資であると考えて税金を有効活用することを第一に国債等で資金調達すればよい。それこそ、国内設備投資に積極的に資金を使う予定が立たない企業は、内部留保で少子化対策用国債を購入して運用してはどうか。少子化対策が上手く機能し静止人口が見通せるようになれば、企業の将来の売上見通しは明るくなり、成長期待が高まる。つまり、少子化対策用国債購入は、購入した企業自身の持続可能性を向上させることになる。

静止人口のめどが立てば、我が国は再び経済成長軌道に回帰するであろう。所得税などと景気の連動性を取り戻すような税率構造改定を実施し、経済成長の果実が税収増となる仕組みに戻せば、少子化対策による当面の財政赤字分は将来の財政黒字となって返ってくることになろう(「財政均衡至上主義では財政バランスは回復しない」(2023年4月21日)も参照)。

本稿の終わりに

本稿では、法人税の税率は引下げられてきたが、税率引下げの影響よりも景気動向が法人税収に大きく影響することを示した。ただし、消費税導入後しばらくは経済的混乱期が重なったこともあり、法人税収と景気との連動性が希薄な時期が続いた。世界金融危機の影響が一段落した後は、再び法人税収と景気の連動性が戻ってきているようである。

消費税導入及び消費税の税率引上げが、法人税の税率引下げを可能にした側面はあるであろう。しかし、消費税を安定財源と見做して経済政策を疎かにするようでは、財政再建は出来ないし、大多数の国民は報われない。なんのための政府なのか。

「税収と景気」シリーズの次回では、GDP増加が税収増加にどの程度つながる可能性があるのかを計る税収弾性値ついて、分析予定である。

図2の注

注1:法人税の税率については、普通法人、協同組合等、公益法人等の区分あるが、本図では普通法人分を掲載。資本金1億円以下の普通法人については軽減税率が設けられているが、本図では省略。

注2:1989年度以前の基本税率は留保分と配当分に分かれていたが、本図では留保分のみ掲載。

図3の注

注1:名目GDPは、1979年度以前は68SNA、1980-1993年度は93SNA、1994年度以降は08SNAであり、実額の接続調整は行っていない。前年度比の1994年度は93SNAの数値を図示。

注2:法人税は現事業年度と既事業年度分のそれぞれ加算税を含めて合算している。

図4の注

注:名目GDPは、1979年度以前は68SNA、1980-1993年度は93SNA、1994年度以降は08SNAであり、接続調整は行っていない。

20240408 執筆 主席研究員 中里幸聖

前回レポート:

「半導体関連投資は世界規模の戦略的サプライチェーン再構築の一環」(2024年3月21日)

前々回レポート:

「宇都宮LRT乗車で感じた街の活性化」(2024年3月8日)

「税収と景気」シリーズ:

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)

「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)

「税収と景気(3)-所得税の税率構造の改定-」(2024年3月7日)

「税収と景気(4)-法人税の税率引下げの果実-」(2024年4月8日)

この記事が気に入ったらサポートをしてみませんか?